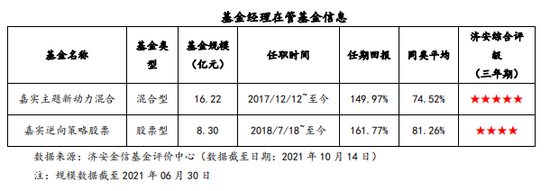

陈嘉禾

由于量化基金往往涉及到大量计算和数学知识,不少投资者对这类基金并不熟悉,一听说使用多少计算机进行人工智能计算、在多少毫秒之内能进行多少次自动交易决策,再配上短期亮眼的业绩,就会觉得特别高级。相比之下,那些只会用Excel表计算的主动基金经理,或者连Excel表都不怎么用的沃伦·巴菲特,就显得土气了许多。

但其实,量化投资也只是投资手段的一种,也是机器在人的指导下做出的投资决策。因此,主动投资里会有人主观偏差所犯下的错误,在量化投资中也一样存在。而在量化投资容易犯下的各种错误中,“过度归纳”就是一种尤其需要重视的问题。

过度归纳犯下的错误

所谓过度归纳,指的就是量化基金在用数量化的方法寻找市场规律时,进行了过度的优化和归纳,过于依赖一种市场逻辑,或者一种量化策略、一类策略参数。

由于这种过度归纳导致量化基金非常依赖在过去一小段时间里有效的归纳规律,因此当这种市场规律仍然有效时,量化基金会取得非常良好的短期业绩。但是,也正是由于这种投资方法过于集中在一种市场规律和归纳结论上,因此一旦市场规律发生扭转,量化基金往往会遭遇损失,让投资者猝不及防。

其实,对于量化基金来说,由于量化投资手段可以在无数的规律、策略、参数中进行选择,因此很容易发现一两种在过去非常有效的规律组合。但是,这种组合很可能是过度归纳的结果,而这种组合的运用,有两种典型的情况,会对投资者产生误导。

第一种情况,是用一个过度归纳的量化研究结果,对投资者进行宣传,宣称自己的量化投资策略在过去取得了如何优异的投资成果。这里让我们用一个例子,来看这种过度归纳的历史研究,可能是一个杜撰出的而实际很难取得的研究结果。

假设有一个量化研究,使用某种量化策略,对市场历史数据进行回测。假设这个策略使用了3个参数,每个参数从1到100可以选择100个值,那么这个量化研究就会得到100的3次方、也就是100万个值。如果这个量化研究在这100万个组合中,挑出最好的1个组合,然后宣称这是这个策略在过去10年中可能取得的投资回报,那么这种宣传说错了吗?

量化研究的发布者可以说,自己并没有错,这个结果确实是这个量化策略在过去可能取得的业绩。只不过,这是1/100万的结果,而且是最好的那个结果。那么,这个结果在未来果真靠得住吗?答案不言而喻。

第二种情况,则是量化基金选择了过去一段时间最优的策略和参数,把大部分的仓位都压在这个策略和参数上。在这种情况下,由于市场趋势一般都会持续一段时间,因此,这么做的量化基金,有很大的概率会在未来一段时间里表现得不错。

但是,这种依靠过度归纳的量化投资方法,做错了什么呢?由于市场的风格并不会永远不变,因此过于押宝少量甚至单一策略、参数的量化基金,在市场风格一旦转变的时候,会突然从盈利转为亏损。而由于仓位压得过重、投资策略过于集中,这种转变也会变得特别快。

如何面对投资策略失效

那么,正确的量化基金投资策略应该是怎样的呢?量化基金需要做的,不光是思考如何获得收益,也需要思考一旦投资风格转变,一旦过去的量化策略和参数失效,如何最大程度地减少损失。

陈嘉禾

由于量化基金往往涉及到大量计算和数学知识,不少投资者对这类基金并不熟悉,一听说使用多少计算机进行人工智能计算、在多少毫秒之内能进行多少次自动交易决策,再配上短期亮眼的业绩,就会觉得特别高级。相比之下,那些只会用Excel表计算的主动基金经理,或者连Excel表都不怎么用的沃伦·巴菲特,就显得土气了许多。

但其实,量化投资也只是投资手段的一种,也是机器在人的指导下做出的投资决策。因此,主动投资里会有人主观偏差所犯下的错误,在量化投资中也一样存在。而在量化投资容易犯下的各种错误中,“过度归纳”就是一种尤其需要重视的问题。

过度归纳犯下的错误

所谓过度归纳,指的就是量化基金在用数量化的方法寻找市场规律时,进行了过度的优化和归纳,过于依赖一种市场逻辑,或者一种量化策略、一类策略参数。

由于这种过度归纳导致量化基金非常依赖在过去一小段时间里有效的归纳规律,因此当这种市场规律仍然有效时,量化基金会取得非常良好的短期业绩。但是,也正是由于这种投资方法过于集中在一种市场规律和归纳结论上,因此一旦市场规律发生扭转,量化基金往往会遭遇损失,让投资者猝不及防。

其实,对于量化基金来说,由于量化投资手段可以在无数的规律、策略、参数中进行选择,因此很容易发现一两种在过去非常有效的规律组合。但是,这种组合很可能是过度归纳的结果,而这种组合的运用,有两种典型的情况,会对投资者产生误导。

第一种情况,是用一个过度归纳的量化研究结果,对投资者进行宣传,宣称自己的量化投资策略在过去取得了如何优异的投资成果。这里让我们用一个例子,来看这种过度归纳的历史研究,可能是一个杜撰出的而实际很难取得的研究结果。

假设有一个量化研究,使用某种量化策略,对市场历史数据进行回测。假设这个策略使用了3个参数,每个参数从1到100可以选择100个值,那么这个量化研究就会得到100的3次方、也就是100万个值。如果这个量化研究在这100万个组合中,挑出最好的1个组合,然后宣称这是这个策略在过去10年中可能取得的投资回报,那么这种宣传说错了吗?

量化研究的发布者可以说,自己并没有错,这个结果确实是这个量化策略在过去可能取得的业绩。只不过,这是1/100万的结果,而且是最好的那个结果。那么,这个结果在未来果真靠得住吗?答案不言而喻。

第二种情况,则是量化基金选择了过去一段时间最优的策略和参数,把大部分的仓位都压在这个策略和参数上。在这种情况下,由于市场趋势一般都会持续一段时间,因此,这么做的量化基金,有很大的概率会在未来一段时间里表现得不错。

但是,这种依靠过度归纳的量化投资方法,做错了什么呢?由于市场的风格并不会永远不变,因此过于押宝少量甚至单一策略、参数的量化基金,在市场风格一旦转变的时候,会突然从盈利转为亏损。而由于仓位压得过重、投资策略过于集中,这种转变也会变得特别快。

如何面对投资策略失效

那么,正确的量化基金投资策略应该是怎样的呢?量化基金需要做的,不光是思考如何获得收益,也需要思考一旦投资风格转变,一旦过去的量化策略和参数失效,如何最大程度地减少损失。返回搜狐,查看更多

![“[房企图鉴]华夏幸福:销售额74.9亿元 总资产4746亿元](https://n.sinaimg.cn/finance/transform/400/w245h155/20211015/0e3a-e0ad2a6bff713e5fc51305b855acccc8.jpg)

![[房企图鉴]佳源国际:净利率23.17% 拿地销售比71%](https://n.sinaimg.cn/finance/transform/707/w424h283/20211015/850e-63189519ad52500d12e086e4ff3fd31f.jpg)

![[房企图鉴]当代置业:土储货值899.6亿元 平均融资成本9.73%](https://n.sinaimg.cn/finance/transform/420/w240h180/20211015/b2de-6d00b33f22ea2493b4cfb203e476cf31.jpg)