来源:策略研究

事 件

10月以来部分农产品价格加速上行,带动农林牧渔行情启动,消费板块也因此迎来提价潮,A股多家消费公司陆续发布公告宣布产品提价,部分海外日常消费龙头也陆续宣布提价,提振消费板块景气度。

点 评

核心观点:1)10月以来农牧产品及牛奶零售加速涨价,带动农牧业及乳品业行情启动。2)上游产品涨价向下游传导,成本压力驱动大众消费品陆续提价,啤酒、食品加工行业先行。3)啤酒和食品加工全行业涨价预期已初步形成,个股行情启动同时带动指数趋势性提升。4)国际消费龙头提价声明近期频出,大多消费公司预计明年通胀持续上行,全球提价潮将长期延续。5)在全球涨价潮背景下,持续看好需求价格弹性较低的消费板块景气度改善,如农林牧渔、食品饮料等。

10月以来农牧产品及牛奶零售加速涨价,带动农牧业及乳品业行情启动。根据11月3日商务部监测,10月25日至31日,全国食用农产品市场价格比前一周上涨3.7%。其中猪肉批发价继续回升,上涨10.6%。鸡蛋批发价格上涨6.4%,涨幅居前。蔬菜价格继续上涨,30种常见蔬菜批发价平均上涨6.6%。从具体价格走势来看,蔬菜、水果和生猪均在进入10月已经出现显著涨价迹象,中国寿光蔬菜价格指数10月上涨32.0%,重点监测水果平均批发价上涨7.0%。猪肉价格受收储影响,生猪和猪肉涨幅分别达到44.6%和12.5%。农牧产品涨价带动农牧业行情先行,农林牧渔指数10月以来涨幅8.1%,其中畜禽养殖业涨幅达14.1%,猪价回暖带动猪周期启动预期,猪企龙头牧原股份、温氏股份涨幅分别达到14.6%和20.7%。此外,与农牧业相关的大众消费品牛奶价格同样在10月加速上涨,牛奶零售价格上涨0.7%,同时生鲜乳平均价下滑0.5%,提高乳品行业利润空间,乳品行业10月至今涨幅达9.0%,其中奶企龙头伊利股份和光明乳业涨幅分别达到10.9%和7.0%。

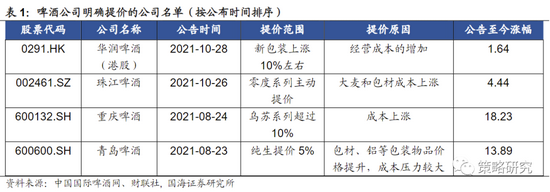

上游产品涨价向下游传导,成本压力驱动大众消费品陆续提价,啤酒、食品加工行业先行。结合公司公告、投资者活动交流和新闻显示,已经提价或将结合综合情况评估提价方案的23家消费品相关的上市公司中,16家集中在食品饮料行业,分别为啤酒、食品、农产品加工行业,其中14个公司明确提价,2个公司在公告或投资者关系活动记录表中提及将结合情况决策提价内容。从提价幅度来看,啤酒行业受大麦和包材成本上涨影响,提价幅度主要在5%-10%左右。食品板块中洽洽食品和恒顺醋业两家公司提价幅度较高,提价范围分别是9-18%和5-15%。总体来看,提价显著改善公司业绩预期,恰恰食品公告提价至今股价涨幅达到29.4%。从食品饮料板块提价原因来看,所有公司提价均由于原材料价格上涨导致,其中包括大宗化学品及蔬菜等原辅材料。此外,提价或考虑提价公司中36.4%的公司提及人工和运输成本的上涨是产品提价的另外的驱动因素。除食品饮料行业外,其余提价行业主要集中在造纸和医药行业,原材料价格上涨促使相关上市公司产品存在不同价格的抬升。

啤酒和食品加工全行业涨价预期已初步形成,个股行情启动同时带动指数趋势性提升。从提价公司表现来看,啤酒公司在提价消息出台后均实现正收益,申万啤酒指数在全行业提价预期下10月涨幅达19.1%。食品加工公司自公告日至当前仅一家公司股价下跌,其余公司股价均出现不同程度上涨,体现出提价显著利好个股行情。随着10月底至11月初食品加工行业的公司密集发布提价公告,当前行业涨价预期已经形成,带动全行业估值修复。从指数表现看,申万食品加工指数10月至今涨幅达8.1%,其中46家公司上涨,占指数成分的60.5%,涨幅前三的公司分别是盐津铺子、千和味业和三全食品,涨幅分别达到55.0%、32.8%和30.0%。三级行业调味发酵品涨幅达8.7%,其中8家行业上涨,仅4家公司下跌。其他行业方面,医药生物、造纸及服装家纺行业中提价公司数量相对食品加工行业较少,提价对股价也并未形成规律性的支撑,相关行业指数尚未走出趋势性行情。

国际消费龙头提价声明近期频出,大多消费公司预计明年通胀持续上行,全球提价潮将长期延续。9月雀巢公司指出,预计成本上涨将持续到2022年,大宗商品价格的飙升,加上运输、劳动力和包装成本的飙升,将以涨价的形式转嫁给消费者。10月以来,其他消费龙头也陆续宣布提价,从提价原因上看均为成本推动型提价,除原材料价格上涨外,大多公司提到运输成本和人工成本大幅增加,相较国内消费公司,国际消费龙头对运输成本更为敏感,其中大多公司已在今年多次提价,并预计明年通延续提价态势。总的来看,本轮提价潮为全球性提价,大多消费公司预计明年整体通胀环境会上行。

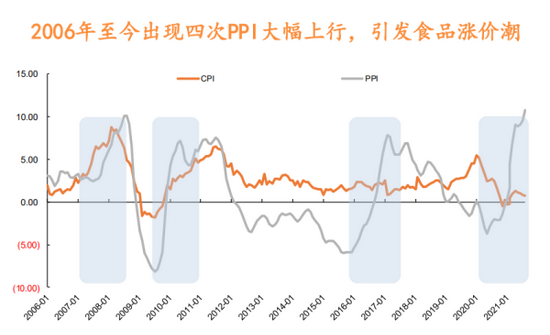

在全球提价潮背景下,持续看好需求价格弹性较低的消费板块景气度改善,如农林牧渔、食品饮料等。结合国内宏观环境来看,近期PPI向CPI传导预期增强,当前CPI数据维持低位主要受食品项拖累,原材料成本压力向下游行业传导后将带动CPI食品项走强,推动CPI同比上行,通胀上行利好消费板块整体业绩提升。后续可关注啤酒和食品加工行业提价向其他食品饮料行业的延伸,以及行业龙头提价后其他企业跟随提价的情况。

风险提示:流动性收紧超预期,经济失速下行,疫情超预期恶化等

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>