南方财经全媒体 资讯通研究员邢瑞涵 综合报道 上周,美股半导体大涨,景气度持续向好,作为全球半导体景气度的风向标,费城半导体指数在上周大涨,优异的业绩表现是直接原因。

虽然前期部分外资券商开始看空半导体板块,但众多龙头公司交出令人满意的季报业绩答卷。就个股表现来看,上周SOX指数中,有十家半导体公司涨幅在10%以上。多个券商认为,半导体长期向上逻辑不会改变,通过个股基本面分析,研判本轮半导体大涨的核心驱动力。

截至11月9日收盘,A股半导体板块上涨2.36%。

三季报行业整体表现上佳

A股电子行业上市公司三季报均已披露完毕(除AH股上市的中芯国际将于11月11日正式发布三季报)。信达证券以电子(中信)为初始样本,通过删减、新增等共选取了346只电子行业股票作为分析三季报的基础样本。

整体来看,半导体板块所属的电子行业三季报表现上佳,2021年第三季度,电子行业A股上市公司总营收为6047.49亿元,剔除2021年新股上市影响后,同比增速为25.89%,延续了今年第一季度以来的同比高增长,环比亦有10.34%的增长;实现归母净利润合计为578.65亿元,同比增速为46.37%,远超营收增速。

另外,上市公司积极备货应对产能紧缺,板块库存水位显著抬升,2021年第三季度,电子板块A股上市公司整体库存水平达到4167.85亿元,同比增速为39.4%。研发方面,2021年三季度电子板块A股上市公司合计研发费用为335.29亿元,同比增速为31.75%,亦创历史新高。

细分逻辑

信达证券将A股电子板块细分为芯片设计、分立器件、半导体封测、半导体设备、半导体材料、消费电子、LED、面板、PCB、被动元器件、安防等11个板块。

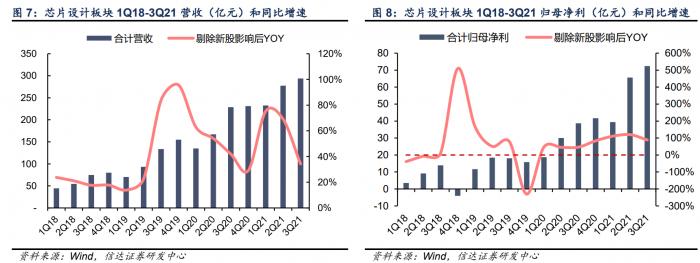

芯片设计:2020年下半年以来,全球半导体行业景气度持续高涨,缺货涨价成为半导体行业主旋律,由此带动集成电路全产业链收入规模和盈利水平双升。

2021年第三季度,芯片设计板块实现营收293.97 亿元,同比增长34.25%,环比增长5.92%;合计归母净利润72.38亿元,同比增长88.62%,环比增长10.33%。单季度归母净利率达到24.62%,创下历史新高,连续三个季度环比提升。信达证券认为当前半导体行业整体高景气度仍在,长期看好汽车、IOT以及模拟等高成长赛道和具备强国产替代逻辑的半导体产业链投资机会,包括平台型半导体龙头韦尔股份;汽车存储核芯北京君正;

模拟芯片:圣邦股份、思瑞浦、晶丰明源、芯朋微;

IOT 芯片:兆易创新、普冉股份、晶晨股份、瑞芯微、乐鑫科技、恒玄科技、富瀚微;

特种芯片:紫光国微、复旦微电等。

分立器件:受益行业高景气度,功率半导体板块迎来亮眼业绩表现,前三季度板块总营收233.34亿元,同比增长58.70%;归母净利达 43.09亿元, 同比增长高达173.90%。利润率水平稳步攀升,尤其三季度毛利率为34.44%,净利率为19.66%,均达到历史最高水平。

信达证券认为利润率的提升 虽有涨价的助力,但更应重视本轮缺芯潮下,板块公司产品结构的快速优化。国产替代大背景及海外龙头产能紧缺无法满足国内下游供应,给国产公司提供了充分试用机会。在国产功率器件技术跃迁,可靠性提升下,下游市场由消费级实现向工业级、车规级市场的逐渐突破。展望后市,赛道由于前期受涨价影响小,且下游新能源汽车、光伏等依旧持续超预期,景气度最为确定。建议关注士兰微、时代电气、斯达半导、闻泰科技、新洁能、宏微科技、华润微等。

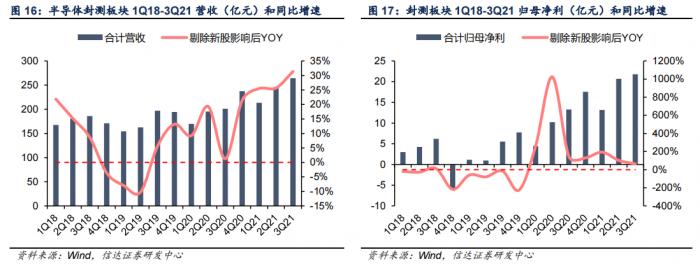

半导体封测:2020 年下半年以来,受益于封测环节产能持续紧张,半导体封测厂商订单持续旺盛,封测厂商收入和盈利增长亮眼。2021 年第三季度,半导体封测板块实现营收264.23亿元,同比增长31.37%,环比增长7.48%; 合计归母净利润21.8亿元,同比增长64.7%,环比增长5.38%。第三季度随着国内封测产能供给紧张情况有所缓解,各公司环比增速有所放缓,但同比仍然保持较高增长。整体而言,国内龙头封测厂商通过产能扩张、客户开拓和加码先进封装打开新的成长空间。

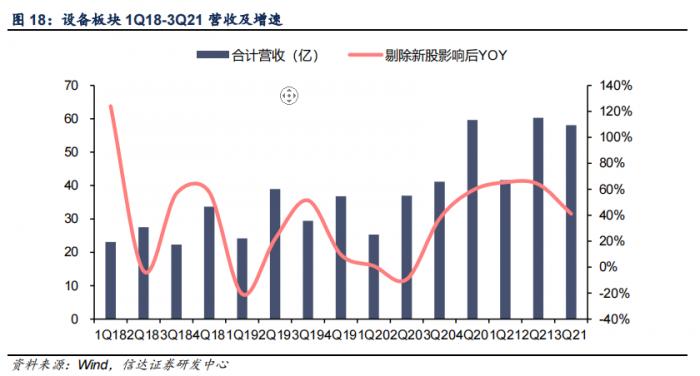

半导体设备:伴随下游晶圆厂的持续扩产和对国产设备支持力度不断加大,三季度半导体设备板块营收维持41%的同比高增,景气度持续时间长于以往。板块整体合同负债的稳健增长亦体现出下游需求景气度的持续,多个券商对四季度的展望继续保持乐观。建议关注北方华创、中微公司、万业企业、至纯科技、芯源微等设备龙头,以及拓荆科技、屹唐股份等拟上市公司。

半导体材料:前三季度,半导体材料板块总营收346.85亿元,同比增长47.6%,归母净利29.25亿元,同比增长24.4%。收入规模增长主要受益于半导体行业景气度提升以及半导体材料国产替代加速,而盈利能力提升较慢主要系:

化工原料价格上涨给中游材料厂商带来盈利压力,毛利率同比有所下滑。

半导体产业步入国产替代窗口期,材料厂商加大研发投入, 研发费用快速增长。多个券商长期看好国内晶圆厂扩产带来的半导体材料需求爆发和国产替代机遇,建议关注强壁垒、高成长的优质半导体材料公司,如沪硅产业、立昂微、凤凰光学、彤程新材、晶瑞电材、雅克科技、金宏气体、鼎龙股份等。

消费电子:三季度消费电子板块整体营收为2243.52亿元,同比增长19.89%,归母净利润为125.32亿元,同比下滑9.1%。在去年板块受疫情冲击影响较大的情况下,第三季度板块整体业绩较去年仍下滑9.1%,主要原因系苹果公司面临缺芯挑战,不得不减少部分产品量产规划,以保证iPhone的正常生产。但即便如此,iPhone的量产仍有递延。此外,疫情反复、海运不畅亦一定程度影响了消费电子板块公司的业绩表现。

展望第四季度,iPhone13系列产品量产节奏将迎环比改善,苹果链企业至暗时刻已过。此外,ARVR、汽车电子等赛道景气度依旧持续向好。

LED:自去年第四季度以来,疫情抑制下的需求逐步释放,行业景气度开始回暖, miniLED等新技术加速渗透,LED板块营收自去年四季度以来实现连续四个季度同比正增长,归母净利润也在今年实现连续三个季度同比正增长。

随着华为、苹果等终端厂商不断推出搭载 miniLED背光的TV、笔电等产品,信达证券认为miniLED将继续引领行业趋势,持续看好miniLED产业链各环节优质标的,包括芯片端的三安光电、设备端的新益昌、封装端的瑞丰光电等。

面板:2020年下半年以来,受益于海外产能退出、居家办公等推动下游需求爆发以及上游原材料短缺等因素,面板行业迎来新一轮景气周期,带动面板厂商自2020年三季度进入业绩释放期,板块归母净利润2020年二季度的11.89亿元增长至2021年二季度的144.72亿元,2021年三季度在TV面板价格有较大回落的基础上仍然实现了106.99亿元的归母净利润,同比增速高达 248.83%。

未来随着面板行业全球竞争格局进一步优化,京东方和TCL科技的龙头地位将进一步凸显,在全球面板领域的话语权和定价权将进一步加强,信达证券长期看好龙头企业京东方、TCL科技穿越行业周期和引领行业变革的能力。

PCB:覆铜板涨价压力缓解,再加之PCB适度涨价向下转移价格,因此PCB行业整体成本压力有所降低,板块盈利性迎来改善,建议关注IC载板、Mini LED等高壁垒、强成长的新业务发展较快的公司,如兴森科技、深南电路、世运电路、鹏鼎控股等。

被动元器件:缺货涨价边际趋缓,短期存在价格压力,不过MLCC、电感、射频元件等核心被动元器件国产替代均呈现加速态势,长期成长性仍持续看好,建议关注龙头公司风华高科(维权)、三环集团、顺络电子、麦捷科技等。

安防:安防板块2021年三季度实现营收326.88亿元,环比微增4.56%,同比增长19.84%;实现归母净利润54.96亿元,环比下滑7.47%,同比微降 2.01%。净利润同比和环比下滑主要由于板块占比较大的大华股份去年同期剥离芯片业务产生较大投资收益。整体而言,安防行业在“新基建”政策推动下的良好增长趋势,以及家庭、商业端智能安防行业的爆发,看好国内安防产业链的优质标的,包括芯片端的富瀚微、思特威(拟上市),镜头端的宇瞳光学,以及整体解决方案厂商海康威视和大华股份。

安信证券认为,功率半导体受益新能源行业发展,元宇宙带动VR产业。

其中,IGBT领域关注时代电气、斯达半导、士兰微、宏微科技、新洁能相关标的;SiC领域关注闻泰科技、三安光电、凤凰光学、华润微、露笑科技、晶盛机电等相关标的;VR领域可关注歌尔股份、鸿利智汇、蓝特光学等相关标的。

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>