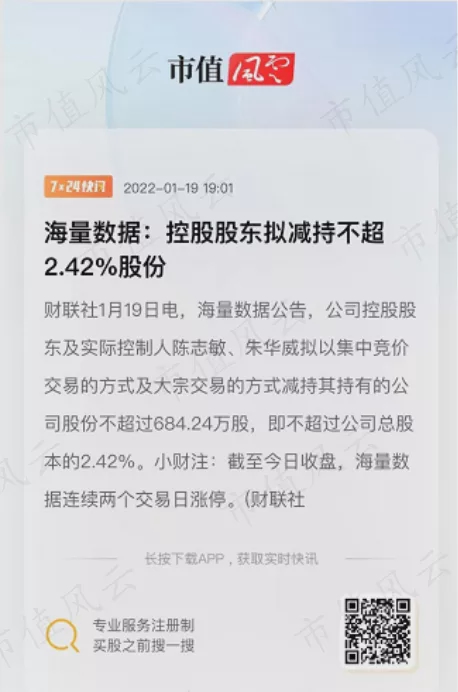

违规套现4356万刚被没收,又玩起了拉高减持,还向高管“大撒币”,海量数据:主业放两旁,套现摆胸间

来源:市值风云

除了对中小股东小气,对实控人和高管都很慷慨。

最近,伴随数字经济的东风,起飞了不少公司,比如风云君今天介绍的这家,海量数据(603138.SH)。

在2021年12月31日至2022年1月20日这岁末年初之际,公司股价已经从15.80元/股上涨至29.95元/股,累计涨幅达90%。

(来源:有研报、有评级还能无缝衔接交易的市值风云APP)

但在股价上涨的同时,一则实控人大笔减持的消息随之而来。

这让风云君马上产生了警觉,莫不是又一家套路公司?

实控人减持绝不手软

一般来讲,在公司经营面临重大变革的节骨眼上,实控人往往率厉文武,身先士卒。

但海量数据的两位实控人,却着实没起一点好作用。

海量数据的实控人为陈志敏和朱华威夫妇,两人均以销售背景起家。

自2020年3月起,这两位老板就多次减持。截至2021年末,二人已套现3.1亿元,持股比例也已从上市之初的63%下降至49%;并且在这49%中,还有7%公司股份已因其个人投资需求被质押。

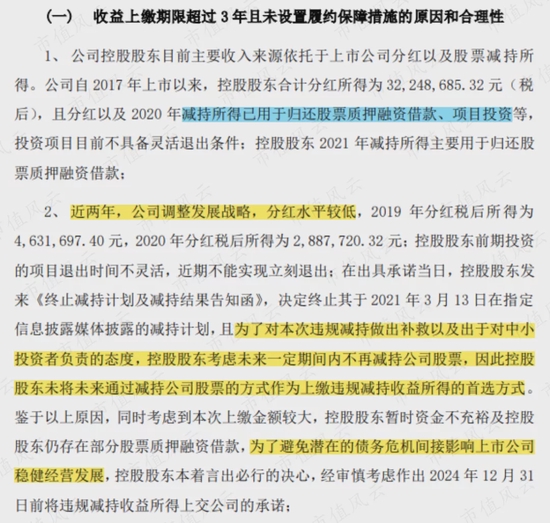

更绝的是,2021年9月,两位老板因违规减持被没收4,356万减持收益。当监管要求其上缴此违规收益时,二人竟回复在2024年末才能全部缴足。

而且把归还期长的原因,堂而皇之地归因于上市公司分红水平低造成收入有限、“出于对中小投资者负责”而短期内不再减持。

(来源:《关于北京海量数据技术股份有限公司控股股东承诺事项的监管工作函》的回复公告-2021/9/25)

你瞅瞅这说的是人话吗?公司不是你们俩口子经营出来的吗?除了减持套现琢磨不出来别的赚钱方法了?羊毛必须出在股民身上呗?拔自己一根毛都痛彻心扉?

毕竟收到了监管函,知错就改的姿态还是要摆一下的。于是最终,二位老板将这4,356万违规所得于2021年12月2日全部缴清,而资金来源如果如回复公告所述,则主要为向他人借款。

这倒好,不仅前次借款没还成,还另外增加了新借款。怎么办?当然是伺机再次减持呗!

于是,便有了本文开头提到的、股价大涨之下的那则大笔减持公告。

风云君想问一下二位老板,这次又不用对中小投资者负责了吗?

向高管“大撒币”

除了实控人减持毫不手软,海量数据对高管也颇为大方,这就要提到两次股权激励了。

截至目前,海量数据对高管共实施两次限制性股票激励计划,分别于2017年和2021年。撒币力度不小,直接五折授予公司股票。

而考核目标就有点意思了,我们分别来看。

2017年的那次中规中矩,授予及格线是2018和2019年净利润分别比2016年增长30%和35%。管理团队交出的成绩单毫无意外地小幅跨线完成:两年增长率分别为35.08%和40.17%。

第一次“撒币”成功。

而2021年的这次,业绩考核目标则完全不同,改为营收增长或毛利率提高二选一。通过上文可以看出,这个考核目标可以说是想方设法给高管们直接送钱。

因为自2020年以来,虽然公司净利率正在以肉眼可见的幅度下降,但营收和毛利率上升还有实现的可能。

(来源:2021年限制性股票激励计划)

由于业务转型,海量数据营收增长放缓,要实现第一期股票解锁,2021年营收需达到4.57亿元。

从前三季度收入实现情况看,2021年以前三季度海量数据累计实现收入仅2.94亿元来算,这意味着第四季度要实现收入1.63亿元,按照历史数据来看海量数据收入并无明显季节波动,因此,2021年完成收入考核目标难度有点大。

但完成毛利率32%的标准还是难度不大的,毕竟2020年毛利率已经达到30.87%,再提高1个多点实属小意思。

况且对软件信息技术类企业来说,毛利率的操作空间还是或多或少有点的。比如,人工成本在已完结和未完结项目之间调一调,存货多一点,成本少一点,毛利率不就上去了?

大家可以密切观察一下哟,毕竟对我们这些老韭菜而言,资本市场的套路差不多都耳熟能详了,久病成医嘛,守株待兔可能会有惊喜~

薅中小股东羊毛

了解了实控人和高管从海量数据纷纷谋得福利、共同富裕后,我们再看看公司对中小股东的态度。

先说募资情况。

海量数据首发募资1.67亿元,用于代销产品的营销及服务网络建设和研发中心扩建。但截至2020年末,两个项目中,营销网络建设终止、研发中心扩建延期。

而终止项目剩余未用的3,600余万元募资,已永久补充流动资金。

就在前次募资并未用完,且存在投入滞后的情况下,2021年11月,海量数据再次定增募资3.52亿元,投入数据库技术研发升级和数据库安全产品建设。

由于圈钱过度,不顾吃相,口水打湿了屁股帘子,就连监管也忍不住询问公司,这次募资是否存在过度融资情形。

(来源:关于请做好公司非公开发行股票发审委会议准备工作的函的回复)

当然啦,问询这种事吧,以风云君百乐门代客泊车这么多年的经验来看,就没见过谁承认的,所以过度融资肯定是不存在的,万万不能承认的。

海量数据是这么回复的:

尽管目前公司资产负债率相对不高,但从企业业务发展目标和可持续发展的需求,本次募投项目的实施具有十分的必要性,不存在过度融资的情形。

行吧,你们有钱人说啥都有理,圈钱投资如果能给中小股东带来实实在在的利益,咱也认了。

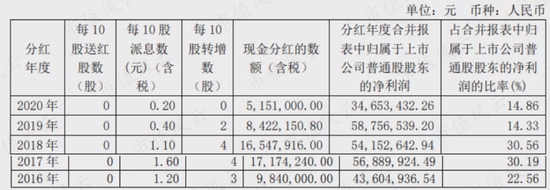

那咱就看看海量数据的分红情况吧。

海量数据自上市以来,每年倒是都有现金分红,只不过这分红比例自2019年起就明显下降了,累计分红金额也仅有0.57亿,相较于累计募资5.65亿和累计实现净利润2.48亿来说,略显吝啬。

(截图来自公司年报)

当然,这还是在不考虑实控人和高管们如此难看的吃相基础上,进行的评价。

如果把上文里骚操作再回顾一下,另一个脱离主业、以经营股票为核心致富手段的商业模式,就神奇地浮出水面了呢~

转型阵痛中的数据库企业

既然公司管理层已经毅然决然地踏上了经营股票为生财法门的康庄大道,那么再分析主业还有意义吗?

有吧……聊胜于无吧……多凑点字数能跟老板多要点工资呢……,毕竟如果不分析的话,会显得风云君不厚道,不客观。

毕竟风云君一直自吹自擂严格以公开数据说话的,不偏不倚,从来都是用其人之事,打其人之脸。

01 收入下滑,疫情是万能背锅侠?

海量数据于2017年在上交所主板上市,主营数据库业务,为客户提供数据库、数据计算、数据存储相关产品和服务。

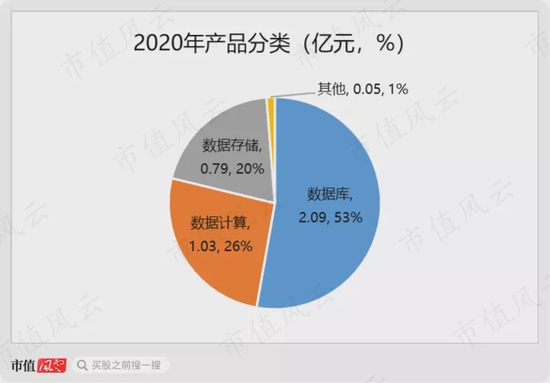

按2020年收入分类看,3.97亿总收入中,一半由数据库业务贡献,另一半由数据计算和数据存储业务贡献。

按照证监会制定的行业划分标准,海量数据属于软件和信息技术服务业。

风云君曾给大家介绍过,软件信息类企业的基础业务包括以下几类:

标准化软件;

定制化软件或开发服务;

相应软件或服务再加配套硬件,即所谓的集成类业务;

后续运维服务。

大部分同行业企业的营收分类都按上述方法分类或注明对应关系,但海量数据2020年的收入分类与上述口径不同,且未注明对应关系,对我们看清公司业务实质并不友好。

不过好在2019年以前,海量数据的收入类型还是我们熟悉的模式,且最近几年未发生重大业务变化。

因此,我们不妨把时间拉长,换一个熟悉的视角着手分析。

技术服务是海量数据的核心业务,主要提供与数据库、数据存储及安全相关的技术服务,包括专项服务和运维服务。

提供技术服务之前,客户往往要先建设数据库,海量数据提供与数据库建设相关的软硬件选型、安装调试等服务,即系统集成服务。

而数据库的建设还需要相关硬件产品,产品销售和服务销售就是海量数据根据客户需求从原厂商采购产品和服务,再转售给客户。

2017至2019年,海量数据各年营收均超过5亿元,虽然收入仍保持逐年小幅增长,但增速已趋于下降。2020年,公司营收出现明显下滑,直至2021年前三季度,公司收入仍未恢复至2019年同期水平。

对此,公司解释为受疫情影响,部分项目延期验收,导致收入下降。

风云君用预收款变动情况验证了一下。2020年预收款项占收入比明显提高,随后一期又恢复疫情发生前的水平。

这种变动趋势,在一定程度上确实印证了公司2020年收入下滑是由项目延期验收导致,但该理由无法解释2021年前三季度收入仍低于2019年同期水平。

如果结合从2018年起即开始放缓的营收增速,恐怕疫情不是收入下降的唯一原因。

02 业务转型的阵痛

那么,导致海量数据收入下降的其他原因又是什么呢?

风云君在梳理公司业务发展时,发现了一些线索。

2007至2009年海量数据创立之初,公司业务以产品销售和系统集成为主,技术含量较低,直至2013年才成立研发中心,开始着力自主研发数据安全和大数据产品,但显然研发转化进度和投入都有限。

从首发募资项目中也可以看出,海量数据当时仍投入大量资金和精力在铺设销售代理产品的营销网络上。

(来源:招股说明书)

可是销售代理产品毕竟只是中间商挣差价,盈利能力有限。即使2014至2017年,海量数据收入规模已经从3.32亿元上升至5.18亿元,但整体毛利率水平并没有明显提高,仍在20%左右徘徊。

于是为扩大盈利,自2018年起,海量数据开始加大研发投入,通过自主研发提高产品及技术服务的含金量,并推出了多个自主数据库、数据存储系列产品。

从自身纵向对比看,公司研发投入金额和占收入比重均逐年提高,与同行业对比看,海量数据从2018年起的研发费用率也明显高于行业平均水平。

除了提高自身产品和服务含金量,在营销方面,海量数据也增加了自主产品营销网点,用于推广业务和提升服务响应速度。

那么,海量数据这次“以外购为主到以自主产品为主”的转型成功吗?

从毛利率角度分析,还是成功的。

首先,分明细业务看,技术服务业务的毛利率水平明显提高,在此基础上带动系统集成业务的毛利率也小幅提高;

其次,随着含金量较高的技术服务收入占比增加,海量数据的综合毛利率水平也较上市前有了明显改善。

但从净利率角度分析,又是不成功的:从2018年起,海量数据毛利率提高带来的利润,多用于弥补在研发和营销上的投入,净利率并没有明显增加。

特别是2020年和2021年前三季度,由于营收规模下降,但费用持续增加,导致净利率从2019年的10%急速下降至不足2%。

由此可见,海量数据目前仍处于业务转型的阵痛期内,产品升级不仅需要研发投入支撑,还要加大营销力度推广自主产品。

可即便如此,公司营收仍面临增速放缓甚至下滑的困境。

集虎卡,开鸿运!最高拆522元惊喜福袋!