本周市场回顾

市场行情分化 赛道股全线走弱

本周市场行情继续分化。上证综指周前四个交易日四连阳后周五小幅回落,周内上涨3.02%。

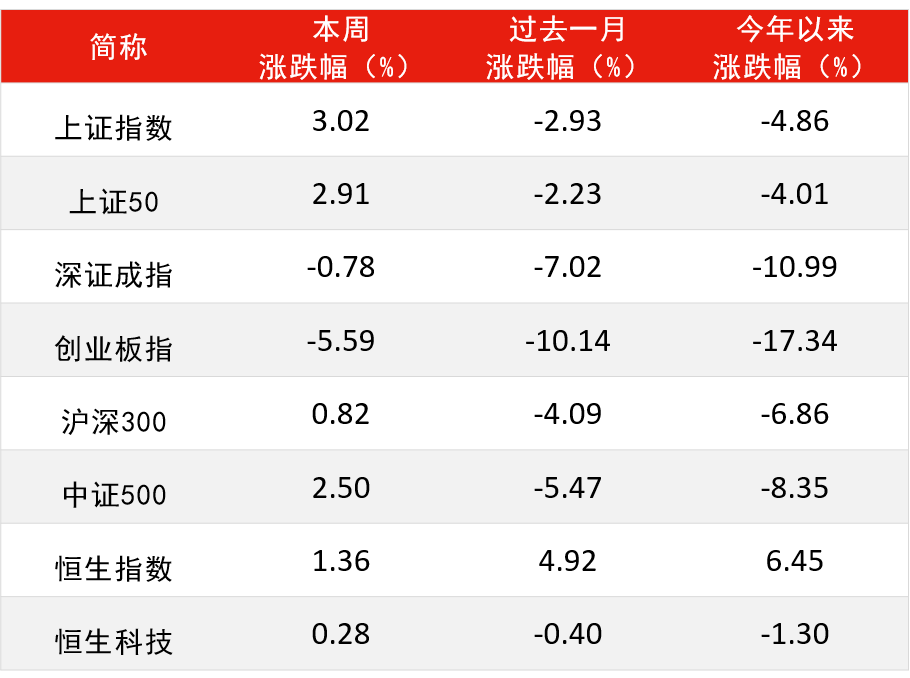

分类指数方面,本周市场维持沪强深弱格局。上证50指数本周上涨2.91%,沪深300指数上涨0.82%,深证成指下跌0.78%。创业板连续下挫,本周累计下跌5.59%。

港股方面,恒生指数上涨1.36,恒生科技指数微涨0.28%。

周内两市成交量略有回暖,但是仍然较低,北向资金周内持续净流入近290亿元。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年2月11日

行业上,本周煤炭、有色、消费、金融板块行情走强,新能源、医药、TMT、军工等去年高景气度板块全线走弱。

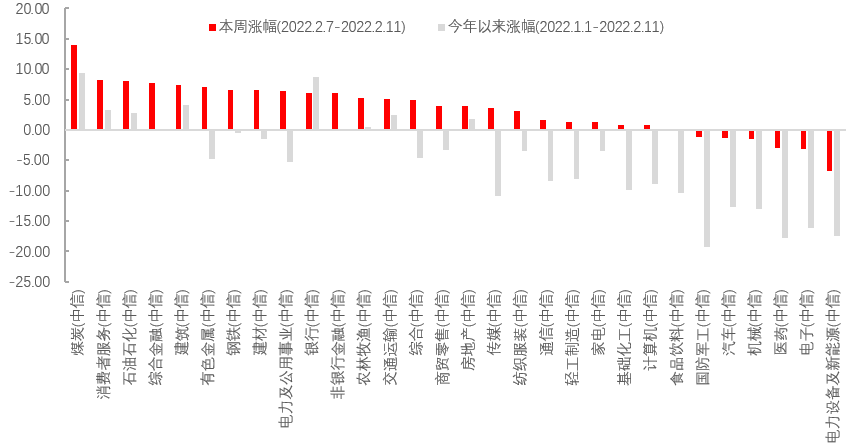

以5日涨跌幅来看,煤炭涨幅居前,达13.95%,消费者服务、石油石化、综合金融、建筑、有色金属、钢铁、建材、电力及公用事业、银行、非银行金融等涨幅均在6%以上。

电力设备及新能源大幅回调,跌幅超6%。电子、医药、机械、汽车、国防军工跌幅均超过1%。

图一:煤炭领涨 电力设备及新能源跌幅居前

数据来源:Wind,中信一级行业分类,截至2022年2月11日

汇丰晋信科技先锋基金 基金经理 陈平认为:短期来看,由于一系列负面因素叠加市场情绪,很难判断调整会何时结束。但长期来看,以TMT、新能源、医药等为代表的成长股代表了中国经济未来发展的方向,在中国经济转型升级的过程中也会不断涌现具有代表性的优质公司。

目前值得关注的是,经历本轮调整之后,部分公司和板块的估值已经回到了历史相对低位。因此对于成长股投资者来说,这一轮调整或许也是布局优质公司的机会。接下来我们会选择淡化赛道,自下而上去挖掘估值相对合理、且依旧具有较高成长性的优质结构性机会。

本周重要数据及事件

1月社会融资规模增量创单月历史新高

1月人民币贷款新增3.97万亿元,同比多增3944亿元,新增社融6.17万亿元,同比多增9842亿元,M2同比为9.8%,上月为9.0%。M1同比为-1.9%,剔除春节因素后约为2%,上月为3.5%。信贷和社融数据均超预期,实现开门红。

沈超

汇丰晋信宏观策略分析师

汇丰晋信宏观策略分析师 沈超 认为:

1.总量方面,1月的人民币信贷余额增速下降0.1pct于11.5%。社融余额增速环比提高0.2pct至10.5%,超市场预期,M1数据回落受春节因素干扰。

2.从结构数据来看,信贷结构表现欠佳:

1)企业中长贷同比多增600亿元,在2021年同期高基数上实现多增,且是2021年7月以来首次出现同比多增。企业短贷同比多增4300亿,企业短贷+票据融资贡献了社融和信贷最主要的多增部分,可能有银行完成开门红冲额度的任务需要的原因,体现企业长期融资需求还在恢复中。

2)居民短贷同比少增2272亿元,中长贷同比少增2024亿元,其中既有春节错位的影响,又因近期各地居民消费和购房积极性仍较弱,地产销售较弱。

3)政府债券发行节奏前移,同比多增3589亿元,企业债券延续改善趋势,同比多增1882亿元,两者对社融也有明显拉动。

总结:1月社融和信贷增量明显超市场预期,实现“开门红”,同时社融结构欠佳,主要是企业短期贷款和债券拉动。高总量有利于确认政府稳增长的决心,结构不佳说明稳增长仍有必要性,所以后续稳增长板块行情仍将持续。同时历史看高信贷后股市表现往往较好,风格层面则表现不一。目前在全球加息+中国稳增长背景下,价值风格继续占优。

下周重要关注重点