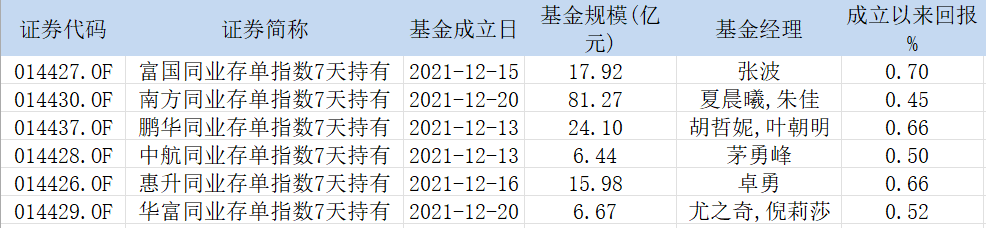

热点栏目

热点栏目 本报记者 张文娟

2月16日晚间,神马股份发布关于对公司子公司引入投资者事项的监管工作函回复的公告。

此前的2021年12月15日,神马股份发布《关于全资子公司以增资方式引入投资者的公告》。公告显示,神马股份全资子公司河南神马尼龙化工有限责任公司(以下简称“尼龙化工)拟以非公开协议增资方式引入投资者,增资方为金石制造业转型升级新材料基金,增资金额为12亿元人民币,增资后金石基金预计持有尼龙化工股权比例为20%至25%之间。

增资公告发布同日,神马股份收到上交所监管函,上交所要求神马股份结合尼龙化工目前资产负债率、货币资金余额、财务费用等关键财务数据,以及尼龙化工项目建设的相关资金安排,量化说明引入投资者而非采用债务融资的主要考虑和本次交易的必要性;结合尼龙化工业绩实现情况与前期预测的差异,说明本次交易定价的公允性,是否存在损害上市公司利益的情形;说明是本次交易是否存在后续股份回购或目标分配利润等相关安排,以及其他应当披露的协议安排,若有,请补充披露相关情况,并审慎判断公司会计处理的合规性等。

针对上交所提出的本次交易采用引入投资者而非债务融资的方式,神马股份答复称,根据尼龙化工原计划安排,氢氨项目资金需求为30%通过自筹,70%通过银行贷款。按照此计划,尼龙化工尚需债务融资金额约为16.1亿元,为评估基准日尼龙化工负债总额的59.93%。按原计划债务融资后,尼龙化工资产负债率预计将从评估基准日的41.03%上升至52.67%,年增加财务费用预计为7005.53万元。而按引入投资者的融资方案,尼龙化工需债务融资金额将减少约为4.1亿元,资产负债率预计将从评估基准日的41.03%下降至37.96%,年增加财务费用预计为1785.53万元。采用债务融资将大幅增加尼龙化工财务费用,影响尼龙化工盈利的稳定性。

神马股份称,尼龙化工氢氨项目2022年度计划投资金额约为15.95亿元,大额资金需求较为急切,而截至评估基准日尼龙化工银行存款约为4.72亿元,尚不足以满足氢氨项目2022年度的资金需求。此外,通过债务融资也面临贷款审批等时间延后问题,可能影响项目建设的进度。

好韵多律师事务所律师、注册会计师王奎星向《证券日报》记者表示:“一般来说,相比债务融资,股权融资有以下优势:一是融资方没有偿债压力和较少的财务成本;二是通过股权融资可以为企业带来重要的社会资源;三是可以分散企业面临的风险;四是通过股权融资可以改善公司治理结构,提升公司治理水平。”

针对上交所提出的本次交易定价的公允性,及是否存在损害上市公司利益情形的问题,神马股份回应称,本次评估和重大资产重组评估时,评估机构均在分析了两种方法评估结论差异及其原因的基础上,综合考虑了不同时时点尼龙化工自身具体情况及其外环境情况等因素,确定了最终评估结论,评估结论的取选均具有合理性。

据悉,神马股份本次和前述重大资产重组时,评估机构均采用了资产基础法和收益法对尼龙化工股东全部权益价值进行了评估。本次评估时的评估基准日为2021年10日31日,尼龙化工母公司净资产账面值约为39.45亿元,资产基础法评估结果约为45.56亿元,收益法评估结果约为47.35亿元。重大资产重组时的评估基准日为2019年12日31日,尼龙化工母公司净资产账面值约为48.97亿元,资产基础法评估结果约为55.31亿元,收益法评估结果约为54.82亿元。本次评估时的尼龙化工单体净资产账面值较重大资产重组评估时减少了约9.52亿元。

对此,神马股份回应称,主要是由于尼龙化工2021年向公司分红15亿元以及将持有的平顶山神马工程塑料有限责任公司49%股权按照账面净值7.98亿元无偿划转给公司所致。

郑州融智财务管理咨询有限公司财务咨询师张燕分析认为:“在企业整体价值评估中,资产基础法是一种基本的评估方法。它以企业的会计报表为基础。而收益法是预计估价对象未来的正常净收益。根据《资产评估准则》规定,企业价值评估可以采用收益法、市场法和资产基础法三种方法,评估时需根据评估目的、价值类型、资料收集情况等相关条件,恰当选择一种或多种资产评估方法。目前为了更能体现评估结果的公允性和准确度,大多数评估机构都会采取其中的至少两种评估方法。”

针对上交所提出的本次交易是否存在后续股份回购或目标分配利润等相关安排,以及其他应当披露的协议安排问题,神马股份这样回复:本次增资中,增资协议虽然约定了择机由公司以发行股份或现金收购的方式购买金石基金所持有的全部尼龙化工股权,但该条款并未明确金石基金退出的时间和具体方式,且金石基金享有正常的股东权利,满足《企业会计准则第37号-金融工具列报》第十六条的规定。因此,公司将在合并报表将投资款确认为少数股东权益。

除上述事项外,上交所还要求神马股份全体董事、监事、高级管理人员及独立董事对上述问题发表意见。公司全体董事、监事、高级管理人员及独立董事一致认为本次交易有利于提高公司整体资本实力,提升公司抗风险能力,有利于公司充分把握行业发展机遇,满足项目建设资金需要,保障项目顺利实施,持续巩固竞争优势,符合公司发展战略规划。

股民福利来了!送您十大金股!点击查看>>