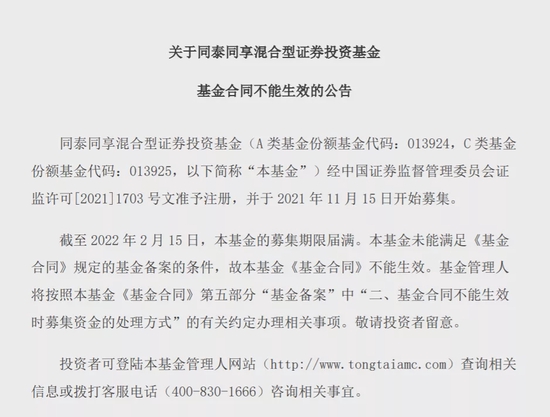

(转载来源:中国基金报)

恒越基金近期发布市场研判与投资策略,指出随着社融和信贷数据的超预期验证,实质性宽信用的起点已明确。在“情绪底”或渐行渐近的过程中,市场压力也在持续释放。具备实质业绩支撑的优质成长股,其成长确定性并未短期发生显著改变,自去年四季度至今的超调反而让部分标的重新进入分批配置布局的区间,恒越基金将坚持精选高确定性绩优成长股的投资风格。

三重压力叠加致成长股下跌

恒越基金表示,自去年四季度延续至今近半年的A股下行尤其是成长股的调整,主要受三重压力叠加影响。

首先是市场对“稳增长”政策的信任度有限,对实际落地节奏和措施效果的不确定性担忧,宽松政策暂未有数据验证,同时国内政策重心有所转向,短期保经济的导向影响市场对长期结构调整与“双碳”进程的预期改变。

其次是自去年12月以来美联储因高通胀压力做出的超预期鹰派表态,美欧主要经济体加速货币紧缩,全球流动性受影响,乌克兰等地缘政治局势使海外市场波动加剧。

最后是经历了过去三年结构性行情,A股多数公司股价均已有显著涨幅,需要进一步的业绩释放来消化估值压力,资金在业绩空窗期有向相对低估值板块避险的动能,存量资金博弈使筹码拥挤的机构重仓股形成一定的交易负反馈,各类产品的止损平仓或趋势交易的一致性放大了短期跌幅,投资者悲观情绪使股价涨跌各类驱动因素的有效性减弱。

宽信用已实质开启,政策见效仍需过程

恒越基金指出,上周公布的1月新增社融和贷款数据高于市场预期,其中新增社融主要受信贷扩张以及政府债净发行推动,企业中长期贷款在连续数月低迷的背景下转为同比多增是相对积极的信号。倾向于认为这是实质性宽信用的起点,2、3月预计信贷至少同比持平,宽信用或具有持续性。

央行“加大跨周期调节力度”已在1月一系列宽货币和宽信用动作中有所体现。去年四季度货币政策报告中有两个信号值得关注,一是“保持货币信贷合理增长”等表述明显增多,意味着货币政策从宽货币进入到宽信用持续发力阶段,二是重提“内部均衡和外部均衡的平衡”、货币政策基调中不再提“以我为主”,叠加当前中美利差收窄,意味着美国加息在央行决策中的影响权重在上升。

海外而言,市场已持续反应对美联储3月中旬加息50bp且上半年加息节奏加快的预期,未来一个月仍将对全球高估值资产形成压制。但若下半年供应链和劳动力结构性短缺等问题缓解,通胀下行趋势确立,美联储加息节奏未必一直激进。过去两年新冠疫情影响下的“大放水”,大量资金囤积在美欧本土,这也是通胀被推高的原因之一。而真正进行全球资产配置的机构资金,因加息持续回流美欧的概率较低,北上资金长期流入A股的趋势没有改变。

但流动性释放开始起作用需要一个过程,对实体企业的传导更是如此。国家仍将重视控制宏观杠杆、防范和化解债务风险,传统刺激经济的路径仍非中长期之道,地产反转空间相对有限,基建维持高弹性的时间长短有待跟踪。

坚持精选高确定性绩优成长股风格,

在超调中挑“真成长”金子

恒越基金分析,在“政策底”相对明确、“情绪底”或渐行渐近的过程中,市场压力也在持续释放。具备实质业绩支撑的优质成长股,其成长确定性并未短期发生显著改变,自去年四季度至今的超调反而让部分标的重新进入分批配置布局的区间。

展望A股后市,信贷和社融超预期有助于带动市场风险偏好的系统性修复,后续反弹的趋势和持续性取决于经济数据验证。随着地方和全国“两会”陆续召开并出台具体举措,稳增长将进入落地兑现阶段,全年经济增长目标的明确也或将为市场注入信心。上市公司年报、一季报业绩预披露将使市场重新聚焦真正有实质盈利支撑、基本面见底反转或增速超预期的高成长标的。

恒越基金始终坚持稳定的投资风格和相对可预期的管理策略,仍将以自下而上寻找优质成长股为主,在满足确定性的前提下去评估企业成长空间以及合理长期市值空间,赚企业盈利的钱,使投资组合中长期有相对稳定的收益来源。长期看,中国追求高效率、高质量发展的经济结构转型趋势未变,资本市场中成长股的前景与空间仍相对占优。以两年视角审视当前主要持仓品种的基本面,确定性和成长性均仍向好,且经过一两个季度的回撤,部分绩优成长股的估值压力释放,配置价值凸显。

风险提示:本文转载自网络,不作为基金官方宣传推介材料,不构成买卖依据,过往业绩不预示未来,请仔细阅读基金产品法律文件,关注投资者适当性管理规范,提前进行风险测评,选择适配产品。基金有风险,投资需谨慎。