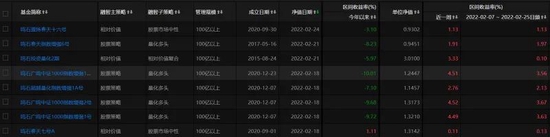

01

富国观点

宏观情况

在“稳增长”的政策环境下,年初召开的地方两会均明确了各省的经济增速目标,其中29个省市增速目标在5.5%左右及以上。从历史情况看,全国经济增速目标低于地方目标均值,但两者差距在逐年收窄,2022年全国GDP目标水平预计为增长5.5%左右。

通胀方面,过去两年猪价波动幅度较大,对CPI带来较大扰动,受需求季节性下降影响,猪肉价格预计将继续回落,在二季度阶段性见底,而后逐步开启新一轮上涨周期;由于供需持续偏紧以及近期地缘政治因素,原油价格近期继续上升;若疫情对服务业影响逐步缓解,国内旅游、餐饮市场获得提振,将对服务业价格产生一定支撑,预计2022年CPI整体呈现先上后下态势,压力相对不大。

在稳字当头、稳中求进的经济工作背景下,今年政府将继续保持积极的财政政策,提升效能,更加注重精准、可持续。此外,今年中央对地方转移支付,特别是一般性转移支付规模有望实现较大幅度增加。

近期市场

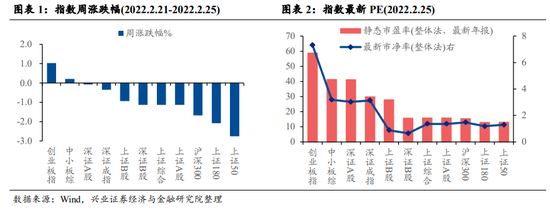

上周上证指数-1.13%、深圳成指-0.35%、创业板指+1.03%;板块表现,本周电力设备、国防军工、电子行业涨幅居前,建筑装饰、建筑材料、传媒行业跌幅居前。俄乌争端升级,带动全球资本市场剧烈波动,短期对市场信心有所冲击,但是这或在一定程度上削弱美联储3月大幅加息预期。同时周四隔夜美股低开高走纳指收涨超3%,美国总统拜登称美军不会在乌克兰与俄罗斯交战,这对市场情绪缓和有一定促进作用。

在外围市场反弹下,本周A股赛道股重新回归强势,成交也重回万亿以上,锂电、新能源、医药等赛道股集体回暖,低估值板块周内起伏较大,稳增长产业链反复拉锯,油价持续上涨带动有色、石油石化板块表现较强,俄乌冲突持续发酵使得军工、黄金板块情绪冲高,多地调降首付比例引发地产板块走强,“东数西算”工程启动带动大数据、云计算等概念再现火热,但是当前阶段板块持续性能否确定趋势还需进一步观察。

市场展望

目前A股市场风格尚不明朗,消息面对于板块表现的影响更加明显且频繁,主要由于投资者对于未来市场走势的判断存在较大分歧,短期来看地缘冲突进一步恶化的概率相对有限,非理性恐慌带来的下跌可能成为中长期的一个重要买点。配置方向上,投资者可以关注估值水平较低、盈利增长较为稳定的板块,如基建、地产、银行等行业;第二,2020年、2021年受疫情和政策打压影响较大,2022年有望迎来逆境反转的行业,如影视传媒、交通运输、医药医疗、旅游餐饮等。

02

机构看市

本周“机构看市”栏目为您送上的是磐耀资产的《当弱不弱则为强,重视风格的再平衡》。

※本周俄乌战争给资本市场带来了巨大的扰动。从例往来看,这类局部战争只会影响短期市场走势,但很快就能得以修复。此外,从美国为首的北约反应可能更多的是金融等方面的制裁,大规模介入的热战概率较低。所以也不用太过于担心。

※俄乌事件从最初的酝酿到超预期演变成战争期间,我们可以看到A股的表现明显强于外围。经历了这波压力测试,我们可以看到成长股开始明显走强,一些甚至无惧战争利空影响,走出独立于指数的走势。这是一个重要信号。

※3月即将迎来两会以及美联储潜在的第一轮加息靴子落地,叠加成长股优秀的年报和一季报陆续催化,市场之前极端风格的演绎可能会再次趋于平衡。需要重视基本面优异,近期调整巨大的绩优成长股机会。

03

一周热点分析

专题:俄乌冲突升级带来的影响

事件:

2月24日,俄罗斯总统普京发表讲话,宣布在顿巴斯地区发起特别军事行动,同时表示没有占领乌克兰的计划。但其后局势迅速升级,俄罗斯闪击乌克兰境内重要军事基础设施,首都基辅遭袭,乌克兰全境进入紧急状态。

俄乌冲突升级导致全球市场剧震,金属、原油及粮食等大宗商品一度大涨。全球股市剧烈波动,美股大幅低开后迅速反弹。此前全球多国股市暴跌,同时推升债券市场需求,主要经济体国债收益率下行。美元指数微升,卢布创下历史新低,瑞郎、加元、日元及泰铢等避险货币需求上升。

西方宣布多轮对俄制裁计划,包括中止北溪2号管道项目并制裁相关管线公司、禁止俄罗斯银行在欧美的金融业务,限制俄罗斯主权债发行、以及切断与半导体和飞机零部件等先进技术的联系等。欧洲理事会还将特别禁止来自顿涅茨克和卢甘斯克地区的货物进口,限制特定经济领域的贸易和投资。

点评:

从历史上看,俄乌危机对国际资本市场冲击不大,俄罗斯吞并克里米亚时期,美股在持续多日波动后最终仅下跌4%,因此无需过度紧张。虽然短期内不确定性仍将主导市场波动,但随着冲击逐步被市场定价吸收,市场走势将回归经济基本面。对美股而言,持续高涨的通胀和预期加息进程将是市场主要逻辑,而对A股而言,尽管受到市场情绪波动影响,但基本面短期内并不会受乌克兰危机实质影响,中期走势将取决于一季度经济数据、两会召开及后续稳增长政策发力情况。