上周创业板指数上涨1.0256%,科创50指数上涨3.0312%,上证指数下跌1.1273%,沪深300下跌1.6729%,上周成长风格继续走强。

上周国际地缘政治冲突升级,全球风险资产波动继续加大,避险资产黄金冲高回落,A股受海外冲突事件影响,同样波动加大,市场日均成交放大至万亿水平,北向资金继续净流出状态,净流出64亿元。从市场整体来看,从周度来看,成长风格逆势保持强势,从申万行业分布来看,上周电力设备、国防军工、电子、有色金属、公用事业、医药生物涨幅较大,建筑装饰、建筑材料、传媒、非银金融、食品饮料、银行跌幅相对较大。由于权重行业上周涨势较好,创业板大盘与科创创业50指数保持强势,涨幅相对较高。

电气设备(申万)上周上涨4.2506%,在申万一级行业中,继续居首,其中光伏上涨9.45%,锂电池上涨3.60%,新能源汽车上涨2.7%,发电以及电网上涨0.81%。电动车方面,国内1月电动车销量强劲,全面开花,淡季不淡,电动车销量仍旧保持高增速,可以期待2022年国内仍旧是销售大年;受2021年年底充量透支需求影响,1月份数据显示欧洲主流国家电动车销量趋缓,但同比仍旧保持30%以上增长,基本符合市场预期,美国1月份电动车销量亦符合市场预期。从2022年1月份上游排产来看,1月份行业排产仍旧持续向上,景气度持续保持较高水平,继续看好新能源汽车产业链投资机会。

医药生物(申万)上周上涨1.7054,在申万一级行业中,涨幅第六,其中医疗服务依旧保持较高涨幅,上涨4.11%。医药逐渐有走出低迷状态的趋势,当前仍旧处于估值分位较低点位,建议投资者加强关注,从景气度的角度来看,医疗研发外包仍旧是高景气子赛道,但当前估值亦相对较高;从低估值角度,可以重点关注中药板块,而从估值性价比及长期逻辑来看,医疗器械板块可重点关注。短期子板块波动较大,亦可以选择整体板块配置。

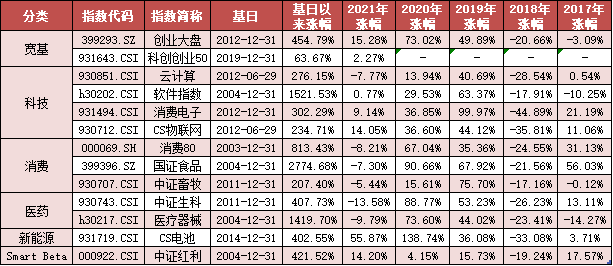

双创ETF跟踪指数科创创业50指数(931643.CSI),指数编制方案中样本空间科创板与创业板是中国高新技术产业与战略新兴产业上市公司的聚集板块,编制方案中选标的所涉及到的8大产业方向:新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业,皆为未来中国重点发展方向;最终选出的成分股为各细分领域(生物医药、电气设备、半导体、软件等)的超一线龙头,代表性比较强,在新兴成长板块内,龙头的盈利稳定性更强,成长确定性也相对更强,值得长期配置。近期创业板大盘与科创创业50指数回调幅度较深,建议重点关注。

上周计算机板块(使用申万行业指数)下跌0.0014%,其中IT服务下跌0.0571%,软件开发下跌1.4118%,计算机设备上涨2.0281%,云计算与大数据指数上涨0.0629%计算机硬件依旧保持相对不错表现。

上周,由于外围地缘政治风险的加大,整体股市波动较大,聚焦到计算机行业内,前期涨势较好的金融科技主线回调明显,“东数细算”主题相关继续保持不错涨势,当前正处于2021年业绩快报的披露期,已披露的公司中大部分符合市场预期。

上周周末,美国和欧盟、英国及加拿大发表联合声明,宣布禁止俄罗斯的几家主要银行使用环球同业银行金融电讯协会(SWIFT)国际结算系统,作为针对俄罗斯的最新制裁手段,同时对俄罗斯央行实施“限制性措施”,防止俄罗斯央行以可能破坏制裁的方式部署其国际储备。俄罗斯被踢出SWIFT体系,体现出金融自主可控的重要性,过去我们国家在金融IT、信创等板块的发展上给予了较多政策支持,未来预计金融IT、信创产业有望迎来新一轮景气周期,而金融IT、信创同样也是数字经济中的重要部分。下周两会即将召开,可期待相关的政策催化。

中证云计算与大数据主题指数(930851.CSI)选取50只业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的上市公司 A 股作为样本股,以反映云计算与大数据主题股票的整体表现,是“东数西算”的直接受益标的。

中证全指软件指数选取中证全指样本股中的软件行业股票组成,以反映该行业股票的整体表现,当前指数成分股63个,涵盖云计算、网络安全、人工智能、工业软件等各细分领域龙头,是数字经济大背景下的直接受益标的,当前估值水平较低,配置价值凸显。

消费ETF(510150),联接基金(A类217017、C类004407)

上周中证全指指数下跌0.50%、沪深300指数下跌1.67%,上证消费80板块跑输市场。上周消费80板块中涨幅相对较大的申万一级行业为医药生物,上涨了1.71%,跌幅较大的申万一级行业为食品饮料和家用电器,分别下跌了3.89%和3.62%。

受海外地缘政治风险和国内局部疫情反复影响,上周消费80板块的医药生物行业表现相对较好,而食品饮料和家用电器行业表现相对较弱。医药生物行业受前期负面情绪影响调整幅度较大,估值已处于相对较低的水平,当前或处于超跌反弹状态。食品饮料行业中的白酒子板块方面,贵州省发布《关于大力推进实施2022年2500个重点民间投资项目的通知》,涉及60多个酒类项目,总投资达到700多亿元,将为贵州新增产能超过20万吨,接近于贵州现有产能,高端白酒龙头企业也都新发布或正在进行扩产计划。未来一个季度核心关注春糖和一季报情况。家用电器行业自2022年以来,部分原材料价格自高位有明显回落,成本端的影响或继续减弱。此外,国内家电产业链成熟、产品结构优化。因此,家用电器行业在2022年各个细分板块毛利率或将边际改善。短期而言,消费板块或仍将受到国内疫情反复以及市场情绪变化的影响。但中长期而言,在我国以内循环为主、外循环为辅的经济发展模式下,消费承担了拉动经济增长的重要角色,消费值得长期关注。指数估值方面,上证消费80指数最新的市盈率(TTM)为35.78倍,处于最近五年以来估值的65.88%分位数,估值处于相对合理区间。

招商上证消费80ETF是首只跟踪消费板块的ETF基金,上证消费80指数全面涵盖了医药生物、食品饮料、汽车、休闲服务、家用电器等消费领域的80家龙头公司。对投资消费领域感兴趣的投资者,可在结合自身风险承受能力和投资目标的基础上,关注招商消费ETF基金(510150)或其联接基金(A类217017、C类004407)。

食品饮料ETF(159843)

上周申万一级行业食品饮料指数下跌3.89%,同期中证全指指数下跌0.50%、沪深300指数下跌1.67%,食品饮料行业指数跑输市场。上周食品饮料细分子行业中跌幅较大的是白酒和粮油加工,分别下跌了4.84%和4.34%。

受海外地缘政治风险和国内局部疫情反复影响,上周食品饮料行业有所调整。白酒子板块方面,贵州省发布《关于大力推进实施2022年2500个重点民间投资项目的通知》,涉及60多个酒类项目,总投资达到700多亿元,将为贵州新增产能超过20万吨,接近于贵州现有产能,高端白酒龙头企业也都新发布或正在进行扩产计划。基本面数据方面,未来一个季度核心关注春糖和一季报情况。啤酒板块龙头企业产品结构升级带动吨酒价提升足以覆盖销量下滑,从而带动盈利能力改善。中长期看,啤酒板块或仍处于3-5年高端化结构升级贡献利润释放红利期,关注后期提价进展以及主流啤酒企业高端结构提升进度。调味品板块春节期间动销稳健,餐饮同比数据逐渐恢复。乳制品板块春节期间需求旺盛,冬奥会动销投入略有提升。食品板块在春节期间需求整体较为平淡,虽然今年春节返乡人数同比明显增加,但由于疫情多点爆发,部分省份出行和餐饮受到影响,需求复苏趋势不明显。指数估值方面,国证食品饮料行业指数最新的市盈率(TTM)为40.86倍,处于指数最近五年以来估值的68.63%分位数,估值处于相对合理区间。

招商国证食品饮料ETF跟踪的指数是国证食品饮料行业指数(399396.SZ),该指数由食品饮料行业中总市值最大的前50只龙头公司构成,占比前三的细分行业为:白酒、乳制品和调味发酵品等。

畜牧养殖ETF(516670)

上周申万一级行业农林牧渔指数下跌3.27%,同期中证全指指数下跌0.50%、沪深300指数下跌1.67%,农林牧渔行业指数跑输市场。上周畜牧养殖细分子行业中跌幅较大的是饲料,下跌了5.25%。

根据猪易通数据显示,上周全国外三元生猪均价为12.43元/公斤,周度环比上涨1.07%。2月22日,《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》,即中央一号文件发布。今年中央一号文件将“保护生猪基础产能”目标调整为“稳定生猪基础产能”,并首度提出要防止生产大起大落。由此可见,我国当前生猪产能或已过剩,需要将能繁母猪产能稳定在正常保有量4100万头左,届时也可有效稳定猪价,平稳生猪生产。同时,一号文件将非洲猪瘟再次被纳入重点防控范围,并提出做好对非洲猪瘟的疫病源头防控。文件还提出,应鼓励发展工厂化集约养殖、立体生态养殖等新型养殖设施,推动养殖业逐渐向规模化、集约化、自动化方向发展。春节后饲料价格持续上涨,生猪养殖利润随之减少,或将继续引导能繁母猪的去产能。需求端方面,春节后家庭存肉仍没有消耗完毕,受疫情影响,有些学校和户外餐饮仍未开工,并且屠宰企业集中在春节放假前维持较高水平开工率。因此,当前猪肉市场消费弱,预计短期内猪价或将维持弱势震荡,推动生猪产能持续去化。动物保健板块,未来养殖行情边际改善,替抗、宠物等成长赛道和非瘟疫苗等新产品研发有望提供市场增量,头部企业业绩有望持续增长。当前畜牧养殖板块整体估值相对较低,建议逢低关注畜牧养殖板块的左侧布局机会。

招商中证畜牧养殖ETF跟踪的指数是中证畜牧养殖指数(930707.CSI),该指数从沪深A股中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。在猪肉、鸡肉等肉类价格上行或整体通货膨胀的经济环境下,畜牧养殖ETF或将受益。

电池ETF(561910)

上周电力设备(申万一级行业)上涨4.25%,上证综指下跌1.13%,沪深300下跌1.67%,电池指数跑赢市场。

新能源相关板块情绪持续修复,近期电池产业链2021年业绩快报持续落地,业绩增速基本落在预告中枢或偏上限,提振板块情绪;1月份新能源车产销量数据、产业链排产情况均符合或超市场预期,淡季不淡提升全年高增的确定性,部分车企提价,但中高端车型价格敏感度低,2月订单已逐步恢复,消息面看,据相关公开信息及媒体报道,T公司上海工厂产线改造产能持续爬坡,2022年产能有望达100万辆,产能扩张将进一步推动销量增长,锂电技术创新成为降本主要方向,电池环节围绕能量密度、快充、安全、成本,从电化学体系升级和结构创新两方面布局,头部企业储备充分;储能领域政策进一步落地,理顺储能商业模式,加速锂电储能的发展,储能系统成本结构中,电池(占比约60%)、逆变器(占比约20%)是价值链占比最高的环节,有望受益储能带来的增量业务。当前电池产业链多个环节龙头公司动态估值逐步进入配置区间,短期仍需关注地缘政治对市场风险偏好的影响,以及订单变化趋势情况,逐步参与板块长线投资的布局机会。电池ETF(561910)跟踪中证电池主题指数(931719.CSI),指数涵盖电池制造、核心材料、锂电设备、储能逆变器核心标的,为投资者提供便捷配置动力电池+储能潜力市场的有利工具。

上周医药生物(申万一级)上涨1.7%,上证综指下跌1.13%,沪深300下跌1.67%,医药行业跑赢市场,行业内分化显著。

美供应链安全报告利空落地催化医药板块情绪,美防部发布关于加强国防关键供应链的报告,报告医药相关内容与去年差别不大,新增提及试剂、设备、疫苗等疫情相关物资安全性问题,大多无短期实质性影响,此前市场担忧对原料药产业链相关及CXO企业带来负面冲击,实际上并未有进一步要求,CXO相关股票前期回调幅度较大,盈利增速在新冠小分子药物订单带动下业绩弹性加大;国家药监局药品评审中心发布《加快创新药上市申请审评工作程序(试行)》的征求意见稿,意在总结转化抗疫应急评审工作经验的基础上,加快创新药的审评速度,有望缩短创新药上市周期,利好真正具备创新的医药企业,此外关注首个出海的细胞治疗产品进展情况,有望提振此前相对悲观的创新药出海预期。当前医药板块估值处于历史较低分位,部分细分行业龙头公司的业绩确定性较高,随着股价调整已经逐步进入具备性价比的阶段,“十四五”医药工业发展规划给出医药工业高于GDP的发展目标指引,创新发展和国际化是长期方向,需求端受经济增长、收入提升、人口老龄化等推动未来具备增量,继续关注医药景气方向长期布局机会。中证生物科技指数(930743.CSI)聚焦CXO、疫苗及创新药械未来景气度持续上行,建议逐步配置耐心等待趋势机会。

上周医药生物(申万一级)上涨1.71%,上证综指下跌1.13%,沪深300下跌1.67%,医疗器械指数跑赢沪深300。

受香港及内地疫情影响,A股新冠检测板块走势较好。美供应链安全报告新增提及试剂、设备、疫苗等疫情相关物资安全性问题,关于新冠IVD提及试剂盒、耗材,要加大研发保证可及性、降低成本,关于设备耗材,要推动呼吸机/手套等国内原材料制造能力,建立基本医疗器械清单,关于疫苗提及要扩大上游包材、特殊酶的国内产能,实质性影响相对有限,也强化产业链自主可控、国产替代逻辑。科技部发言提到加快药物和医疗器械研发,通过实施新药创制重大专项,我国获批I类新药从2008年之前的5个达到现在的75个,一批国产高端医疗器械投入使用;光明日报转载北京青年报评论,肯定医美消费者的需求是客观存在的,监管的目的是深化治理,合法宣传,倡导理性消费。当前医疗领域的大部分高端市场份额还是进口厂家占据,集采大背景下持续关注国产替代逻辑强、不受政策影响的医疗设备,以及上游核心零部件公司,疫情后补短板、医院改扩建、鼓励自主可控等趋势明确,具备技术突破的设备厂商在此基础上持续进口替代,此外关注消费医疗器械渗透率提升;医疗器械行业长期景气度向上趋势并未改变,短期伴随政策预期修复具备向上修复空间,医疗器械指数(H30217.CSI)聚焦沪深两市医疗设备、体外诊断、高值耗材等领域,伴随医疗体系补短板及行业扩容长期受益。

数据来源:中证指数、国证指数,截止时间:2022/2/28,指数过往业绩不代表未来表现,基金投资需谨慎。若基金资产通过港股通投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。