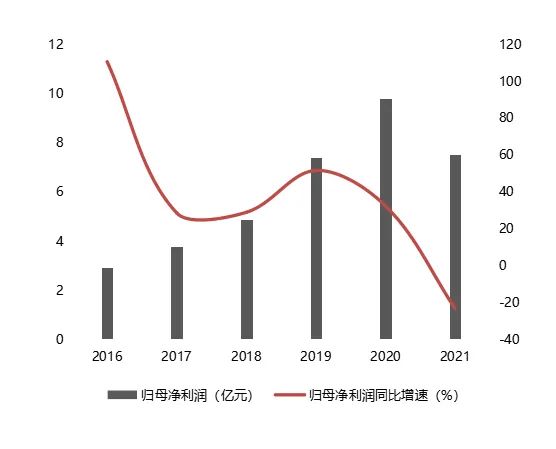

2021年森麒麟业绩呈现出增收不增利态势,其中营业收入实现51.8亿元,同比增加10.03%,归母净利润为7.5亿元,同比下降23.17%。

盈利水平下滑、股东减持,青岛森麒麟轮胎股份有限公司(下称森麒麟,002984.SZ)的综合表现或许很难令投资者满意。

近一段时间,轮胎行业在海运费、原材料成本上涨以及汽车市场低迷等因素的压制下,利润一度受到挤压,这在森麒麟2021年度利润数据上也得到体现。

数据显示,该公司2021年归母净利润同比下降23.17%,毛利率也同比下滑超10个百分点。同时,2020年该公司资产负债率显著下降,为28.27%,进入2021年则有所上升,实现36.06%。

业绩表现不佳的同时,该公司股东也在减持股份。其中,新疆润泽森投资合伙企业(有限合伙)持股比例从0.78%下降至0%,新疆瑞森创盈投资中心合伙企业(有限合伙)(下称新疆瑞森)持股比例从1.41%减少至1.18%。

归母净利下滑23%

森麒麟主要专注于高性能子午线轮胎(半钢子午线轮胎、全钢子午线轮胎)及航空轮胎的研发、生产、销售,而新能源汽车行业的发展也对轮胎提出了更高要求。据券商研究报告显示,新能源汽车由于“自重大、续航短、起步快、胎噪敏感”的特性,对其配套轮胎性能提出了新要求,亦即电动车专用轮胎为轮胎行业提供了新的增长极,在下游新能车需求高景气的情况下,电动车专用轮胎具备涨价弹性和广阔的市场空间。

然而在此背景下,森麒麟近年业绩却不甚高光。据该公司2021年报显示,期内,公司实现营业收入51.8亿元,同比增加10.03%;实现归母净利润7.5亿元,同比下降23.17%。若拉长时间周期来看,这是该公司自2016年以来首次出现归母净利润同比增速下滑的现象。

对于造成2021年增收不增利的主要原因,森麒麟在年报中总结为“全球疫情反复引发的海运集装箱紧张,导致海外市场需求旺盛却运输受阻,海运、原材料价格大幅上涨,与美国对泰国等原产地轮胎双反落地、人民币大幅升值、国内需求增速放慢引发激烈竞争等不利因素叠加”。

进一步将上述引发利润走低的因素拆解来看,《投资时报》研究员注意到, 海运费价格和原材料涨价是其中的主要因素。受此影响,森麒麟2021年轮胎毛利率为23.2%,环比下降10个百分点。其中,条胎原材料成本从102元上涨至128元,同比上涨26%;条胎仓储和运杂费从6元上涨至14元,同比上涨129%。

同时,该公司经营活动产生的现金流量净额为8.32亿,同比减少50.53%,且截至2021年末,森麒麟存货为13.54亿,较2021年年初增长70.5%;轮胎库存为435.54万条,同比增长37.51%。

事实上,公司对现金流的渴求从上市之初即可见一斑。资料显示,森麒麟于2020年9月11日在深交所主板上市,在IPO规划中,有7.5亿元用于补充流动资金,而年产8万条航空轮胎(含5万条翻新轮胎项目)及研发中心升级项目合计计划投资金额不足7亿元,低于补充流动资金数据。

此外,由于该公司轮胎以海外销售为主,且2021年海外轮胎销售占比为87%,受制于产能与海运集装箱紧张,该公司订单满足率仅为70%。

森麒麟近年归母净利润及归母净利润同比增速(左:亿元、右:%)

数据来源:根据公开资料整理

数据来源:根据公开资料整理应收账款增加

另据Wind数据显示,2019年—2021年,该公司应收票据及应收账款分别为4.46亿元、4.62亿元及6.32亿元,年复合增长率为19.04%。同时,在2020年及2021年的应收账款中,该公司1年以内的应收账款分别为4.75亿元、6.54亿元,占总应收账款的比例分别高达79.86%、89.46%。

进一步对森麒麟应收账款进行分析来看,据年报数据显示,截至2021年末,该公司应收账款为6.32亿元,同比上涨36.78%;应收账款占总资产的比例为6.08%,同比上升0.11个百分点。

对于应收账款及其占比的增加,该公司称“主要系本期营业收入增加导致期末应收账款增加”。

2021年,森麒麟营收同比增速为10.03%,远低于当期应收账款同比增速。从资产结构上看,这是否意味着该公司营收质量有所下降?同时,近三年应收票据及应收账款的增加是否在一定程度上反映出该公司在产业链中的话语权较弱?对于上述疑问,《投资时报》研究员向该公司电邮沟通提纲,截至发稿尚未收到回复。

股民福利来了!送您十大金股!点击查看>>