赢麻了!275万采矿证134亿卖给上市公司,1.6亿投资先套现32亿再230亿“卖拐”!远兴能源:一场史诗级掏空

来源:市值风云

遇到好东西的时候,实控人太知道往哪个兜里揣了。

作者"观韬

编辑 |小白

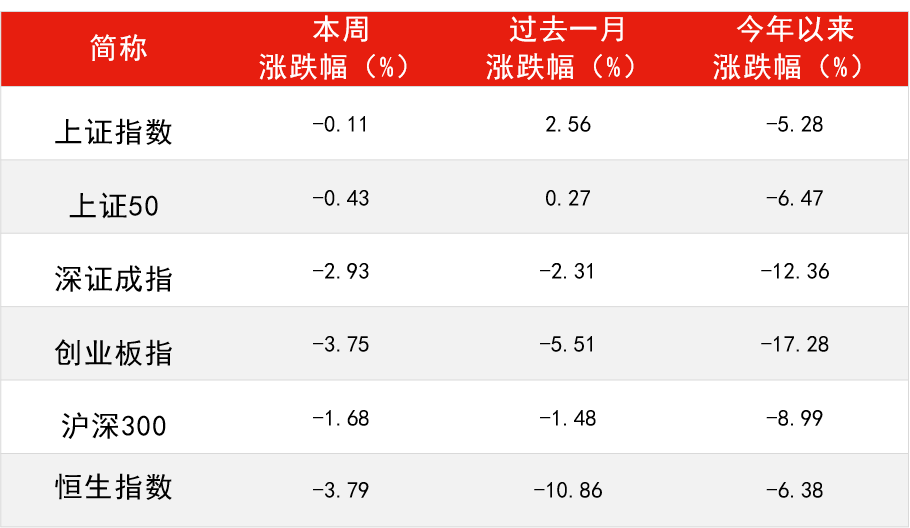

在风云君上一篇文章《金属钠产能全球第一,纯碱产能全国第一,有望成为一头现金奶牛:中盐化工,新王诞生?》2022年1月28日发表后,算是好评如云。

二级市场也很给面子,盐化工股价随后也一路上涨。

(来源:注册制炒股就用市值风云APP)

但仍有不少同志纷纷留言表示远兴能源(000683.SZ)的纯碱产能才是国内第一,而且它的纯碱还是天然纯碱,挖出来就能卖,成本才是中盐化工(600328.SH)的一半左右,是当之无愧的纯碱王。

说实话,这些评论差点把风云君吓跪,难道是本人研究错了?老板愤怒的目光已经向我射来,这个月的奖金不保了?

但一翻搜索后,风云君悬着的心总算平静下来。按照最新数据,远兴能源的纯碱产能只有180万吨/年。

但塔木素天然碱项目投产后,产能将直接飙升至960万吨/年,都快是中盐化工现有产能(350万吨)的3倍了。

怪不得不少同志觉得它才应该是纯碱之王呢。

说实话,在双碳时代纯碱行业最怕的就是远兴能源这种竞争对手,本来发改委已经将“新建纯碱装置”列入限制类项目,再叠加双碳大背景,基本确保了各方诸侯割据一方,衣食无忧。

但远兴能源突然搞出来每年780万吨天然纯碱产能,而且不管是能耗、还是碳、废液、废渣的排放量都显著低于同行,这让大家都很“方”。

但即便如此,风云君首先奉上的仍是一盆冷水。

(注册制炒股就用市值风云APP)

230亿的大项目,兜里却几乎没有钱

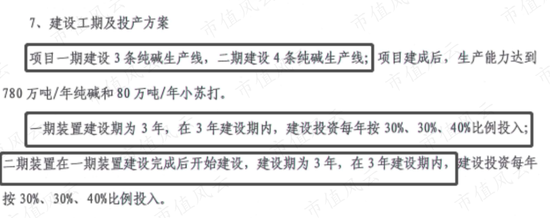

根据资料,塔木素天然碱项目纯碱设计产能780万吨/年,小苏打设计产能80万吨/年,看起来确实很牛叉!

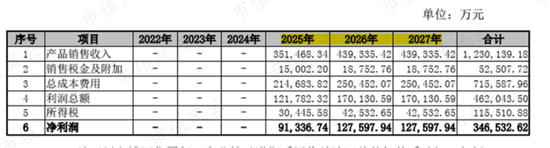

但是呢,这个项目2021年6月份才拿到采矿许可证,预计最早实现销售收入要到2025年。

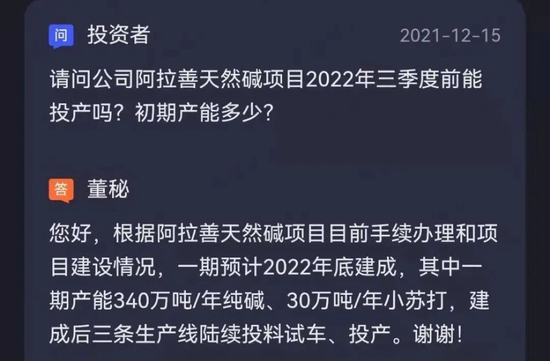

01 披露矛盾,你家一期340万吨到底什么时候投产?

看到这,可能立马又会有同学会站出来,哈哈哈,风云君研究工作又没做到位,活该老板扣你工资:人家董秘已经在互动易平台上说了,一期项目预计2022年就能建成。

(来源:互动易内容都帮你抓取的市值风云APP)

董秘是这么说的没错,但是按照远兴能源2021年12月24日公布的《塔木素天然碱矿采矿权评估报告》,该项目一期建设期为3年,二期在一期建设完成后开始,建设期同样为3年。

而在远兴能源同日发布的《重大资产购买及增资暨关联交易报告书》中,在进行未来盈利预测时,该项目同样要到2025年才会产生收入。

咱也不知道人这董秘是不是新来的,还是确实掌握着未公开的资料,但不管怎样,这都算是信披违规吧?

02 230亿的大项目,兜里几乎没有钱

咦,有同志说了,“这有啥难的,我等就行了嘛”。

事情当然不会这么简单。

塔木素天然碱项目的采矿权属于内蒙古博源银根矿业有限责任公司(以下简称“银根矿业”),该项目预计总投入金额约230亿元,其中建设投资约为216亿元,一期建设投资133亿元,二期建设投资83亿元。

目前塔木素天然碱项目正处于建设前期,项目一期百亿级的建设资金投入,对任何公司都不是小数。

截至2021年三季末,远兴能源的总资产不过260亿,银行活期加上定期存款将将30亿出头,而有息负债规模已经高达55亿——而且,这30亿银行存款还另有它用。

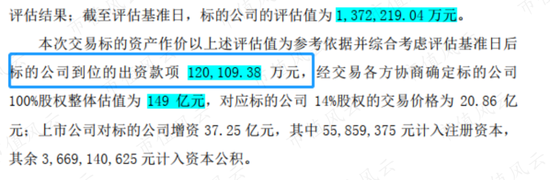

根据远兴能源2021年12月24日发布的《重大资产购买及增资暨关联交易报告书》,远兴能源拟以20.86亿元现金购买纳百川持有的银根矿业14%股权,并以66.69元/注册资本向银根矿业现金增资37.25亿元。

此番操作后,远兴能源将持有银根矿业60%的股权,银根矿业也成为远兴能源的控股子公司。

算上股权转让款和增资款,远兴能源一次性需要对外支付的现金接近60亿,资金缺口不是一般的大。

60亿资金支付需求,30亿出头的现金,高达55亿的有息负债,你说说吧,钱从哪出?

成本275万的采矿证134亿卖上市公司,爆赚485,851%!

对了,说到这有人发现了,原来吹了这大的牛,银根矿业目前还仅仅是远兴能源的参股公司?

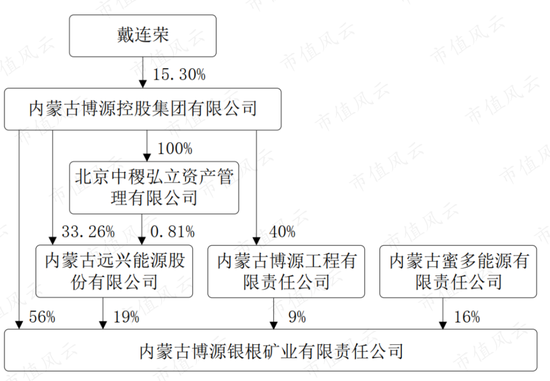

银根矿业2017年8月由博源集团、远兴能源、蜜多能源、博源工程共同出资设立。

博源集团是远兴能源的控股股东,蜜多能源是博源集团兼远兴能源实控人戴连荣女婿刘宝龙控制的企业,刘宝龙同时还在远兴能源担任副董事长。

博源工程最早是远兴能源和博源集团共同成立的公司,目前是博源集团持股40%的参股公司,乌审旗力威建材有限责任公司持有其另外60%股权。

您可以直接理解成:银根矿业这些股东们,基本都是戴连荣完全控制、或者至少可以施加重大影响的企业。

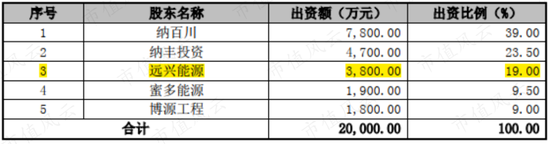

在后来增资及调节内部持股结构时,博源集团控制的纳百川和纳丰投资随后也成为了银根矿业的股东,截止2021年7月7日银根矿业的股权结构如下图:

请注意,从银根矿业成立到此时,远兴能源的持股比例始终只有19%,而银根矿业此时的实收资本也只有2亿元。

01 价值134亿元的采矿许可证,成本只有275万!

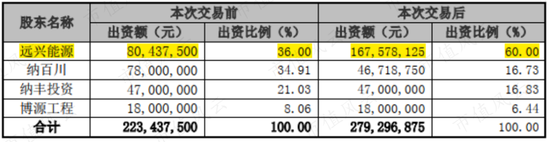

但2021年7月末,远兴能源竟以11.12亿元的现金取得密多能源持有的银根矿业9.5%股权,并同时以58.50元/注册资本的增资价格,向银根矿业增资13.71亿元。

交易之后,远兴能源的持股比例上升至36%。

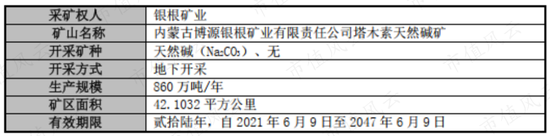

以2021年3月31日为基准日,虽然银根矿业此时的净资产只有1.95亿,但估值却高达132亿。其估值发生翻天覆地变化的根本原因是2021年6月9日,银根矿业取得由内蒙古自治区阿拉善盟自然资源局颁发的《采矿许可证》。

就是开头提到的将使得远兴能源纯碱产能一跃成为全国第一的那个宝贝疙瘩。

紧接着又有了上一节提到的2021年12月24日,远兴能源公告拟继续通过受让及增资的方式,耗资近60亿使其对银根矿业的持股比例升至60%。

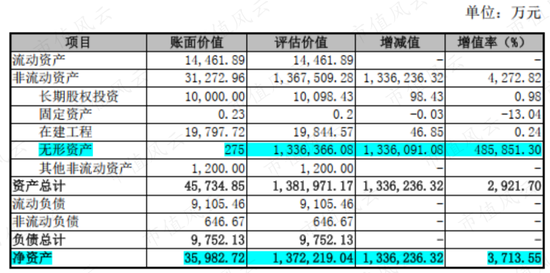

根据山西儒林资产评估事务所有限公司出具的评估报告,以2021年8月31日为评估基准日,银根矿业塔木素天然盐碱的评估值高达134亿元。

但评估报告同时也指出,该采矿权的价值只有275万。

这是要抢劫啊!

02 5,753%、6,629%、6,543%,你没看错,这全是收益率!

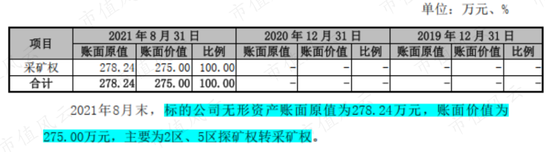

银根矿业是在2018年11月以708万元竞得“内蒙古自治区阿拉善右旗塔木素苏木天然碱1-6区普查”等6宗探矿权的,并在2019年3月取得《矿产资源勘查许可证》。

而这项操作从一开始应该说就是有问题的,纯碱业务一直是远兴能源第一大收入来源,更是其核心利润来源,照理说为避免同业竞争,此次竞拍应该以上市公司名义来做才对。

但最终却是上市公司体系外、但仍由戴老板控制的银根矿业来完成。

当自己的利益和上市公司利益发生冲突时,戴老板选择了天然对自己有利的方案。

说到这里风云君还想跟大家分享一个心得,别老说上市公司并购爆雷是被骗了,它也很无辜,也是受害人。你看看遇到好东西、能讨便宜的时候,实控人太知道该往哪里装了。

有人可能会说戴老板这是高风亮节,是为了帮上市公司规避风险。

拜托!动辄挥洒几十亿现金收购银根矿业的远兴能源,会承担不起这几百万的风险?

让我们羡慕一下这一连串交易里面的大赢家吧:

蜜多能源,戴老板女婿控制的企业,投资成本1,900万元,转让价格11.12亿元,投资收益率5,753%;

纳百川,戴老板控制的企业,投资成本3,128万元,转让价格20.86亿元,投资收益率6,629%;

还有继续留在股东名册的戴老板控制或者可以施加重大影响的纳百川、纳丰投资和博源工程,虽然没有套现,但是累计投资成本只有1.12亿,按照40%的持股比例和186亿的最新估值,浮盈高达6,543%。

186亿咋来的?

别着急,接下来风云君将带你进行复盘,刷新你对这个资本运作的认知。

360度无死角回放,带你品味每个掏空细节

假设你是远兴能源的实控人戴老板,让你操盘整个资本运作,你怎么玩呢?

首先,你要先有一个宏大的故事,比如这个成本275万的但价值134亿且年产780万吨纯碱、80万吨小苏打的采矿许可证。

风云君不是专家,不知道这个价值134亿的天然碱矿,以如此低的成本让某个自然人轻易获得是否涉嫌国有资产流失。

但有朝一日,如果你拿到这么一个项目,第一步一定要切记先装到自己口袋里。

然后呢?如果你是一个愣头青,你想的一定是全卖了呗,落袋为安。

但目前状况下,你这个采矿权就是个蓝图,看上去很值钱。但你要跟接盘人说,我这个采矿权134亿卖你,你再投资230亿,等到第四年开始你每年就能有10亿左右的净利润,而且之后各年会越来越多。你猜那个人会怎么想?

所以最好的策略卖给自己可控的对象(不用想,肯定是自己控制的上市公司),然后是分批卖,更重要的是只收现金。

01 分批卖,即使估值不变也能做高交易价格?

现金交易好理解,为了绕开证监会审核嘛。自己控制的上市公司好控盘,股民听到什么国内规模第一、成本只有同行的一半,更是原地直接高潮了。

那分批卖有什么奥秘呢?以此次交易为例:

2021年7月,远兴能源自密多能源处取得银根矿业9.5%股权时,银根矿业以2021年3月31日作为基准的整体估值是132亿元;

等到2021年12月,远兴能源再次计划收购银根矿业14%股权时,银根矿业以2021年8月31日作为基准日的整体估值是137亿元。

两次估值差异并不大,差异主要跟远兴能源增资陆续到位有关。但股权作价完全不一样!

2021年7月银根矿业100%股权作价117亿,你可以理解成戴老板的女婿实在害臊还打了点折;但2021年12月银根矿业100%股权作价竟然是149亿,比整体估值还多出12亿。

主要原因就是银根矿业尚有12亿的增资款未到位。

这12亿的未到位出资款是谁出的呢?远兴能源!咂摸出味来没有?

而远兴能源这次还要增资37亿,这意味着要想再买银根矿业股权,它的整体估值已经飙到186亿。

注意,这里还有个小细节,用不同马甲。这样监管机构问询时,你就可以说我女婿是我女婿,我是我,我咋能控制他呢?

02 不断增资,1亿撬动230亿的关键抓手

本节的关键词是增资,是配合分批卖抬高估值的重要手段。

2021年7月股权转让时,各方约定远兴能源对银根矿业增资13.71亿元;2021年12月转让时,又约定远兴能源对银根矿业增资37.25亿元。

每次增资除了拉高下次交易的整体作价,还帮银根矿业融到51亿资金。

要知道塔木素天然碱项目一期的投资是133亿,有了这51亿资金,至少可以再拿下50亿的银行借款,杠杆要是再高点,一期的启动资金就够了。

什么?开头不是说上市公司没钱了吗?增资目前是还没到位,不过根据最近的公告,远兴能源已经在密集剥离资产业务筹钱。

而由于估值很高,远兴能源即使增资51亿,支付进32亿股权转让款,也没拿下多少股权,上文说了,戴老板控制(含重点影响,下同)的相关公司仍持股40%,而投资成本只有1.12亿。

投资1.12亿,撬动133亿的一期项目投资,甚至再激进点,撬动整个230亿项目,分享40%的收益,这杠杆使用效率,阿基米德也要跪下膜拜吧?

小心脏受不鸟?风云君还没讲完呢。

03 216亿的建设项目同样花落戴老板

别忘了,这可是投资额高达230亿的大项目,其中建设投资更是高达216亿元。

这么大的工程谁做呢?

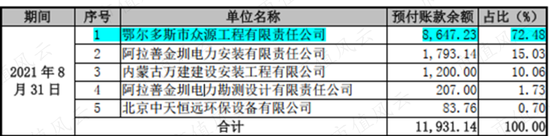

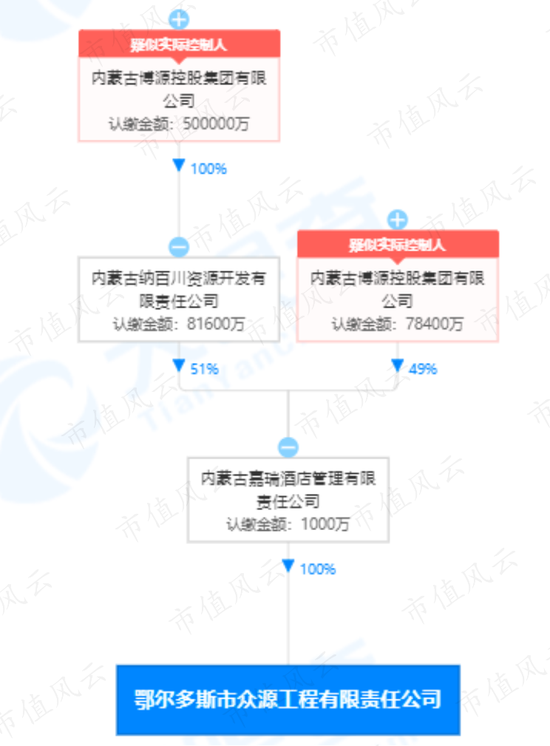

风云君已经在公开数据中找出了答案:截至2021年8月31日,银根矿业已经向鄂尔多斯市众源工程有限责任公司(以下简称“众源工程”)预付了8,647万元的工程款。

而这个众源工程也不是旁人:远兴能源的控股股东博源集团持有其100%股权。

不出意外,这个216亿的大项目都是戴老板一个人的。

(来源:天眼查APP)

最后,让我们复盘下这个令人血脉喷张的资本运作吧。

2亿实收资本的银根矿业,在以极低成本拿下价值134亿的采矿证前,只让远兴能源入股19%,管他是否涉嫌同业竞争,先装入实控人戴老板的口袋。

在拿到采矿证做高估值后,分批将股权卖给上市公司,边卖边让上市公司增资做高整体交易价格,最终套现32亿,仅用1亿资金就能撬动230亿的大项目,坐享40%的收益,还能拿到216亿的工程。

当你们还在幻想远兴能源何时坐上头一把交易的时候,人戴老板早已赚的嘴都合不拢了,而且大概率你们这个时候还在感谢戴老板让你们有机会分一杯羹。

所以,后生!再有人问如果你有一张价值百亿的大饼你该咋玩你知道怎么回答了吗?

最后衷心提醒各位熟读本文的实控人,将来如果学有所成,“掏”成名就,记得回来打赏哦!

股民福利来了!送您十大金股!点击查看>>