来源:分析师徐彪

摘要

一、短期超跌反弹:一波三折

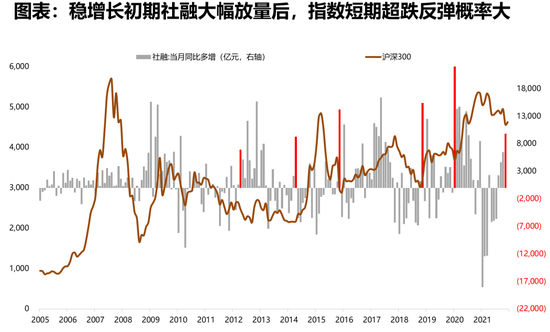

1、前期我们判断,市场超跌反弹需要具备的条件主要是两个方面:①信用扩张的大部队要来;②美债利率不再快速上行。

2、这两个条件都恰好在2月11日前后达成,于是我们看到宁组合指数的最低点就在这几天产生。

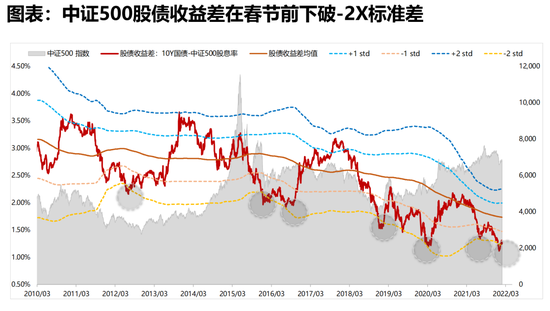

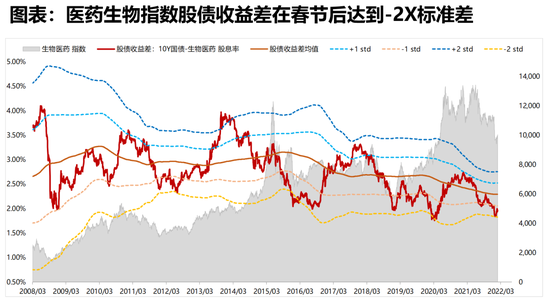

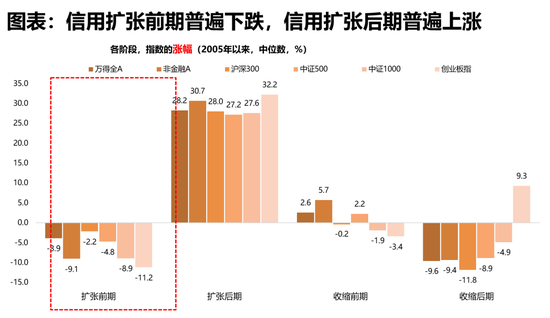

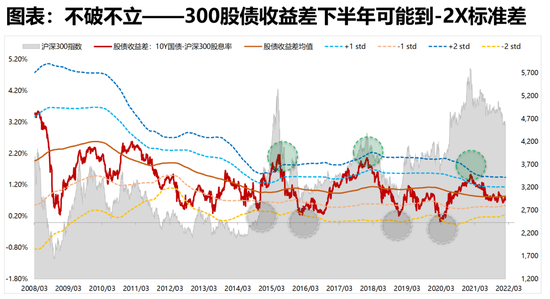

3、同时,中证500股债收益差在春节前下破-2X标准差、医药生物指数股债收益差在春节后达到-2X标准差,都是极度悲观后即将阶段企稳的信号。

4、考虑到一季报,一些景气度不错的方向,超跌反弹可能尚未结束:比如光伏、医药、风电、IGBT、军工、半导体设备材料、锂矿、PPI超预期等领域。

5、但过程可能一波三折:一方面增量资金不充裕、另一方面外围扰动较大。

二、中期市场趋势:不破不立

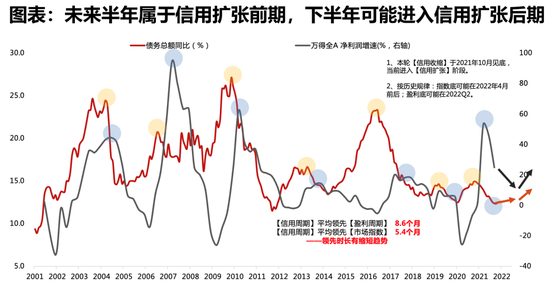

1、未来半年,信用-盈利二维框架中,①信用逐步扩张;②盈利回落;③股债收益差处于均值附近估值不便宜——对应【信用扩张前期】,历史上的信用扩张前期,市场表现都比较一般,只有超跌反弹的机会。再叠加海外地缘政治和高油价,超跌反弹后可能仍然需要小心风险。

这一阶段的市场主线也相对混沌,稳增长的金融地产、PPI超预期的周期品、景气度仍然不错的高端制造,这三方面的机会可能交织在一起。

2、下半年再看,信用-盈利二维框架中,①信用继续扩张;②盈利触底回升;③股债收益差有可能回落到-2X标准差的极端便宜位置;④二十大前风险偏好较高——而在此之前,市场可能需要消化外围风险,先破后立,A股在下半年才可能出现指数级别的机会,仓位在这个阶段,可能成为胜负手。

这一阶段的市场主线,随着新一轮A股周期的开启,可能会相对明确,投资者会寻找新的未来2年能够走出来的主赛道,届时TMT的可能性较大。

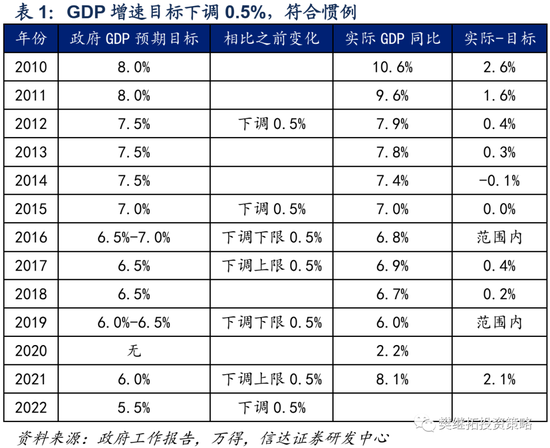

三、两会精神:凝神聚力确保信用扩张

1、一切服务于稳增长:“5.5%左右”的目标设定,是一个强约束力指标,且处于市场预期的偏高位置。从专项债申报节奏及年初社融分项看,3月开工季开启至二季度,是稳增长最关键的发力期。结构上,阶段性传统稳增长手段政策边际更大,基建方面近期表态主要加码于水利、交通、能源、城市管廊等传统基建领域;

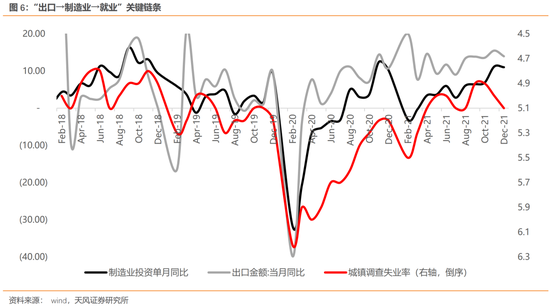

2、制造业仍是经济基本盘:一方面,传统稳增长手段托底的基调之下,更应该看到制造业仍是政策发力方向。去年下半年制造业数据持续超预期,为旧经济部门拆雷留有时间和空间;当前政策底到基本面实质改善的过程中,更需要制造业稳定大局。另一方面,制造业数据内部出现明显劈叉,三重压力叠加之下,小企业面临巨大的压力。而从“出口→制造业→就业”这一关键链条来看,制造业的稳定直接决定“就业优先”的效果和稳增长的力度。

3、硬科技政策红利更具延展性和确定性:既是短期需求所长,又是长期动能所在。关键词:基础研究十年规划+实施科技体制改革三年攻坚方案;实施国家战略性新兴产业集群工程,着力培育“专精特新”企业;点名数字经济,推进5G规模化应用,培育工业互联网、集成电路、人工智能等产业。

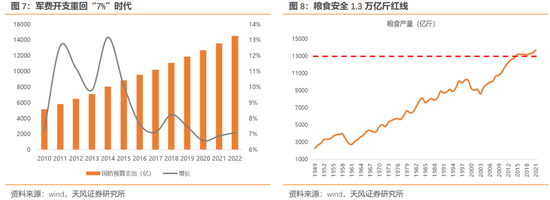

4、重视四个“安全”:①粮食安全(连续两年明确粮食综合生产能力1.3万亿斤红线);②国防安全(2022国防预算支出1.45万亿,同比重回“7时代”);③供应链安全和战略物资安全,一方面指向高端制造业国产替代(首提“龙头企业保链稳链工程”),另一方面指向能源和大宗保供;④信息安全(强调“推进国家安全体系和能力建设”)。

3月5日上午,十三届全国人大五次会议开幕,国务院总理作政府工作报告。在去年底对中央经济工作会议的点评中(《战术纠偏&战略定力:中央经济工作会议对A股有何指引?》)我们提到,未来一个阶段政策脉络将表现为“战略上的定力叠加战术上的纠偏”——旧经济拆雷会阶段性让位于稳增长、碳中和阶段性让位于能源保供、从强调防止资本无序扩张到强调让资本发挥生产要素的作用。整体来看,这一基调在此次政府工作报告中得到延续。

01

一切服务于稳增长

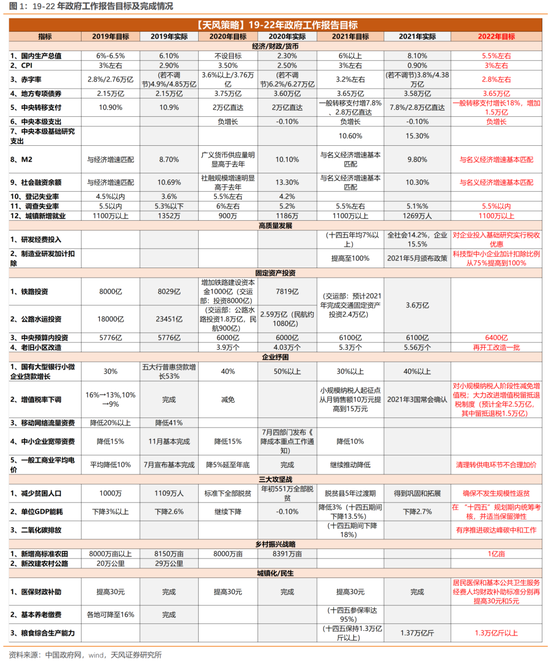

相比于去年6%这样一个弹性较大的目标,今年“5.5%左右”的目标设定,是一个强约束力指标,且处于市场预期的偏高位置。主流机构最新预测来看,社科院预测今年增速5.3%左右;世界银行预测为5.1%;IMF预测仅4.8%;wind一致预测为5.23%。在市场普遍预期不乐观的情况下,按报告原话说,这一增速目标的确“是需要付出艰苦努力才能实现的”,需要“主动作为”。

之所以设置这一较高的增速目标,报告中提到,一方面是基于十四五期间增长目标的统筹考虑。此前发改委和央行工作论文对十四五期间潜在增速的测算分别为5-5.5%、5-5.7%,那么考虑增速降档趋势以及去年下半年偏弱的运行(21Q3和Q4单季复合同比仅4.85%、5.19%),今年有必要设置一个偏向上沿的目标,来稳定经济基本盘。

另一方面是考虑了稳就业保民生防风险需求。“就业优先”的力度,为近年来两会报告之最——比如去年提法是“给予必要的财税、金融等政策支持”,今年的提法则是“财税、金融等政策都要围绕就业优先实施”;“使用1000亿失业保险用于稳岗培训”这样明确的支持措施也是首次出现。

增速目标强约束之下,一切工作围绕稳增长铺开:

1)财政保支出力度,专项债提前发力

今年赤字率安排虽然只有2.8%,疫情以来首次低于3%,但是按财政部长刘昆的说法,考虑到跨年度的调节,实际的赤字率应该相当于提高1个百分点,财政支出规模增加2万亿,力度可观(去年全国公共财政支出为24.63万亿)。新增财力下沉基层,中央本级支出继续负增长,对地方转移支付增加约1.5万亿元、增长18%,为近年来最大增幅。

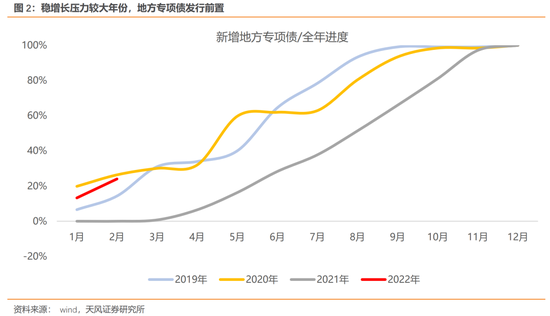

地方专项债3.65万亿,规模持平于去年,但节奏上会有明显的前置。去年的专项债申报是在当年年初才启动,而今年的申报是在前一年10月份就进行(今年2月还要求补充申报一批)。历史经验来看,稳增长压力较大的年份(20年、22年),专项债的全年发行进度会明显快于稳增长压力较轻的年份。考虑去年需求侧前高后低,以及今年1-2月疫情和春节的影响,基本可以判断,3月开工季开启至二季度,是稳增长最关键的发力期。

2)新旧经济共同发力,传统稳增长政策边际加大

对于新经济领域的扶持力度不减,但阶段性传统稳增长手段政策边际可能更大。基建方面,仍然强调适度超前——去年底中央经济工作会议之后,中财办韩文秀的解读主要强调减污、降碳、新能源、新技术、新产业集群等领域;而近期表态口径及此次报告,则主要加码于传统基建,包括水利、交通、能源、城市管廊等。

地产方面,虽然“房住不炒”基调不变,其他表述也较前期较为统一,但政策风口已经实质性逆转。去年6月银保监会主席郭树清表态“押注房价永远不会下跌的人将付出沉重代价”,今年3月态度则转变为“房地产泡沫化、金融化势头得到扭转”。叠加近期全国多地的政策风向,进一步的宽松已然箭在弦上。

3)能耗考核从年度考核转为区间统筹考核

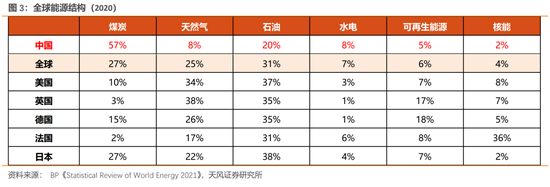

基本与去年底中央经济工作会议一致,核心就是不让能耗约束成为增长约束。因此一方面,立足以煤为主的基本国情,不搞运动式减碳;另一方面,在标准设置上做出调整,“新增可再生能源和原料用能不纳入能源消费总量控制”,从“能耗双控”向“碳排总量和强度双控”。

02

制造业仍是经济基本盘

在传统稳增长手段托底的基调之下,更应该看到制造业仍是政策的持续发力方向,是稳定基本盘的关键所在。一方面,去年二季度政策定调的“稳增长压力较小的窗口期”,主要是基于制造业数据的改善,从而为旧经济部门拆雷留有时间和空间;来到当前,在传统稳增长手段政策底到基本面实质改善的过程中,同样需要制造业稳定大局。

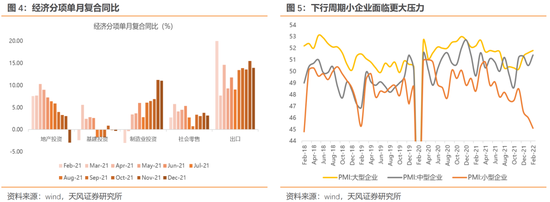

另一方面,制造业数据内部出现明显劈叉,三重压力叠加之下,小企业面临巨大的压力。PMI分项看,小型企业景气在去年二季度已经见顶,下半年继续回落,目前已经跌破疫情前的平均水平(18-19年月度中位数49.2,当前45.1),且下行斜率有所加大。而从我们“出口→制造业→就业”这一关键链条来看,制造业的稳定直接决定“就业优先”的效果和稳增长的力度。

并且长期来看,产业结构调整、技术和数据要素孵化仍是大方向。制造业扶持及创新培育,既扩大短期需求,又增强长期动能,具备更高的延展性和确定性。因此此次报告对于制造业/新兴产业的支持力度同样只增不减:

一方面,实施新的组合式税费支持政策。1)对小规模纳税人阶段性免征增值税;2)大力改进增值税留抵退税制度(预计全年退税减税约2.5万亿元,其中留抵退税约1.5万亿元)。3)加强金融对实体经济的有效支持;推动降低企业生产经营成本。

另一方面,深入实施创新驱动发展战略。1)实施基础研究十年规划;实施科技体制改革三年攻坚方案(中央经济工作会议提出)。2)加大创新激励,科技型中小企业加计扣除比例从75%提高到100%,对企业投入基础研究实行税收优惠。3)增强制造业核心竞争力。加强原材料、关键零部件等供给保障,实施龙头企业保链稳链工程。引导金融机构增加制造业中长期贷款。实施国家战略性新兴产业集群工程,着力培育“专精特新”企业。4)促进数字经济发展,推进5G规模化应用,发展智慧城市、数字乡村;加快发展工业互联网,培育壮大集成电路、人工智能等数字产业。

03

内外变局,重视四个“安全”

除稳增长主旋律之外,我们关注到今年报告在“安全”领域的笔墨较往年明显增加,重点体现在四个方面:

1)粮食安全:2020年中央经济工作会议开始将粮食安全单列,十四五建议稿也将农业农村发展单独阐述,两处提到粮食安全问题;2021年政府工作包括开始设置粮食综合生产能力具体目标。

2)国防安全:据新华社,今年国防预算支出1.45万亿,同比7.1%;军费开支增速时隔两年重回7%以上。

3)供应链安全和战略物资安全:一方面,加强原材料、关键零部件等供给保障,更多指向高端制造业。此次报告首提“龙头企业保链稳链工程”(但从之前各地的报告来看,实际已在落实)。另一方面体现在能源和上游大宗保供(油气、矿产),避免通胀抬头制约稳增长效果。

4)信息安全:报告强调“推进国家安全体系和能力建设。强化网络安全、数据安全和个人信息保护”。

风险提示:地缘政治升级、供应链危机加剧通胀制约稳增长空间等

股民福利来了!送您十大金股!点击查看>>