今年以来,A股市场“跌跌不休”,赛道股更是轮番“跳水”,很多人都在问,市场有没跌到“底”?“底”到底在哪里?

事实上,很多人穷尽一生寻找“财富密码”,想要买在市场“最低点”、卖在市场“最高点”。殊不知,精准择时极其困难,与其预测,倒不如回望历史、总结经验,把握“模糊的准确”。

那么A股的长期底部都有哪些特征?而本轮又有什么可以借鉴的?

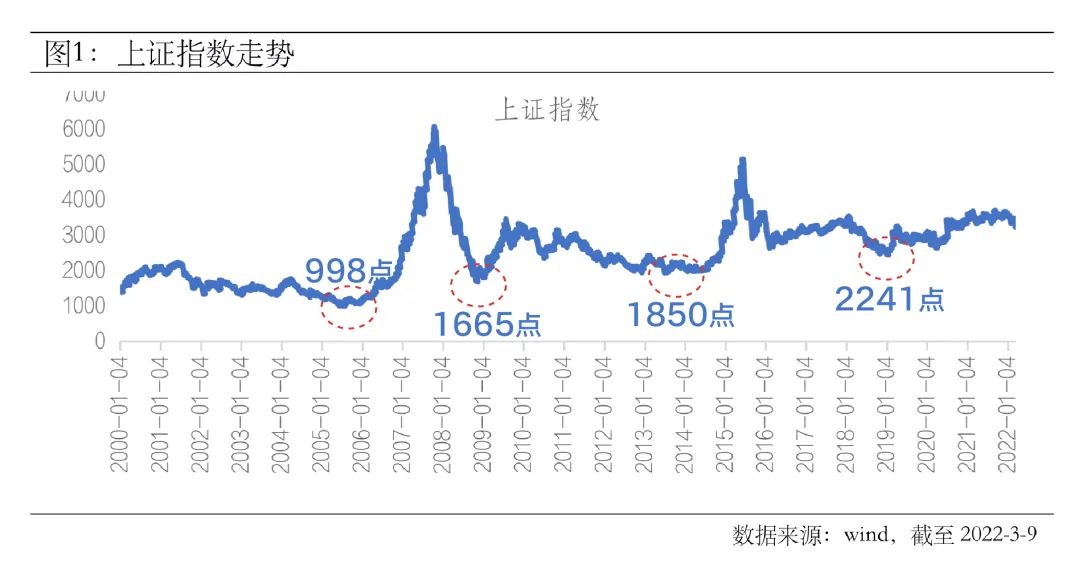

自2000年以来,A股历史大底总共有4次:以上证指数为例,分别是2005年6月6日的998点、2008年10月28日的1665点、2013年6月25日的1850点和2019年1月4日的2241点。

先看结论,历史大底一般都存在以下特征:

1)估值中位数处于低位;

2)股票的性价比超过债券;

3)大规模个股“破净”;

4)投资者入场处于“冰点”;

5)新基金“滞销”;

6)“信用底”夯实。

历史大底的形成往往都历经了漫漫熊市,所以底部特征也会更加充分,而阶段性底部更像是“缩小版”的历史大底,相似而又不同。

特征一

估值中位数位于历史低位

从历史看,市场大底必有“估值底”,合理的估值是支持市场长期走强的重要条件。行情总是在绝望中开始、在犹豫中前行、在狂欢中落幕,而我们要做的就是在别人恐惧时贪婪,在别人贪婪时恐惧。可以参考的指标是全A股PE中位数所处的位置,因为PE代表了市场悲观和乐观的程度。

根据统计,过去4次历史大底时,PE中位数都位于历史的底部区域;反观当下,当前全部A股的PE中位数为27倍,与过去4轮历史大底时的平均估值水平(27倍)相当,具备“低估值”特征。

特征二

股票的性价比超过债券

国内的大类资产主要有两种——股票和债券,所以股和债的性价比往往是此消彼长,而且在历史的4次股市大底时,股票的吸引力都极为凸显。一般而言,可以用沪深300股债收益差,即沪深300股息率减去10年期国债收益率来判断股债性价比,因为其代表了股相对债的安全边际高低程度。当沪深300股债收益差运行至历史高位时,股的性价比是极优的;反之,若运行到历史低位,则债的性价比是极优的。

就目前而言,沪深300股债收益差接近历史高位,所以从资产配置的角度看,股票的吸引力远超过债券,换句话说,当前的股票资产更是“时间的朋友”。

特征三

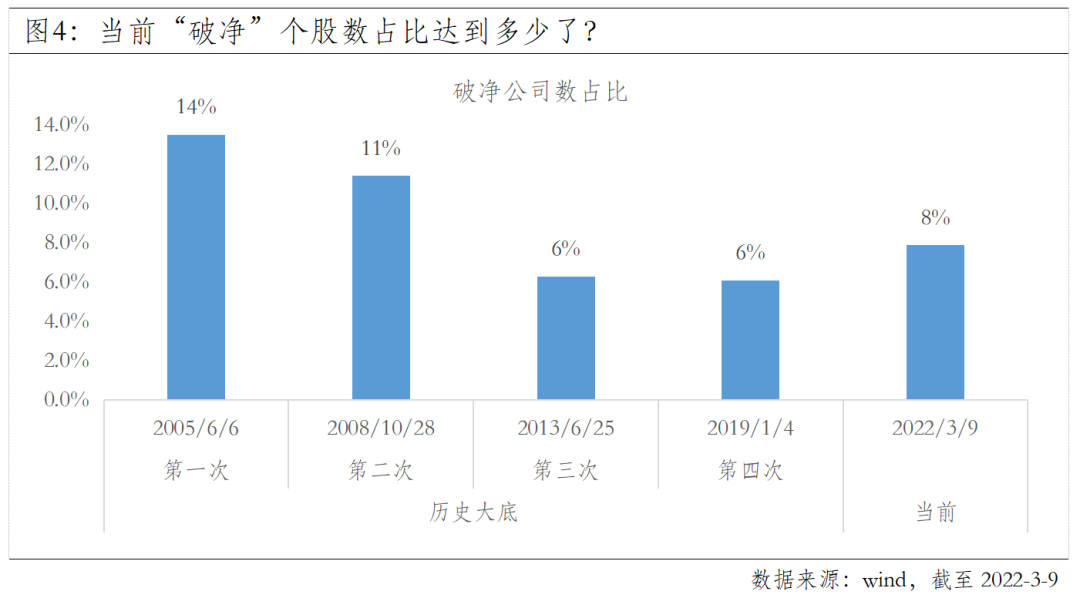

大规模个股“破净”

在历史大底时,个股流动性不足往往会导致价格发现功能失效,跌破净值的个股数量占比达到历史高位。统计发现,在市场运行良好、情绪乐观时,破净率往往长期低于1%;而在市场底部区域,破净率会急剧上升,尤其是在市场见底前后,全部A股破净率都同步到达阶段性顶部。

就当前而言,“破净”个股数达373只,占比达8%,虽不及第一次和第二次历史大底时的破净率,但已超过第三次和第四次。

特征四

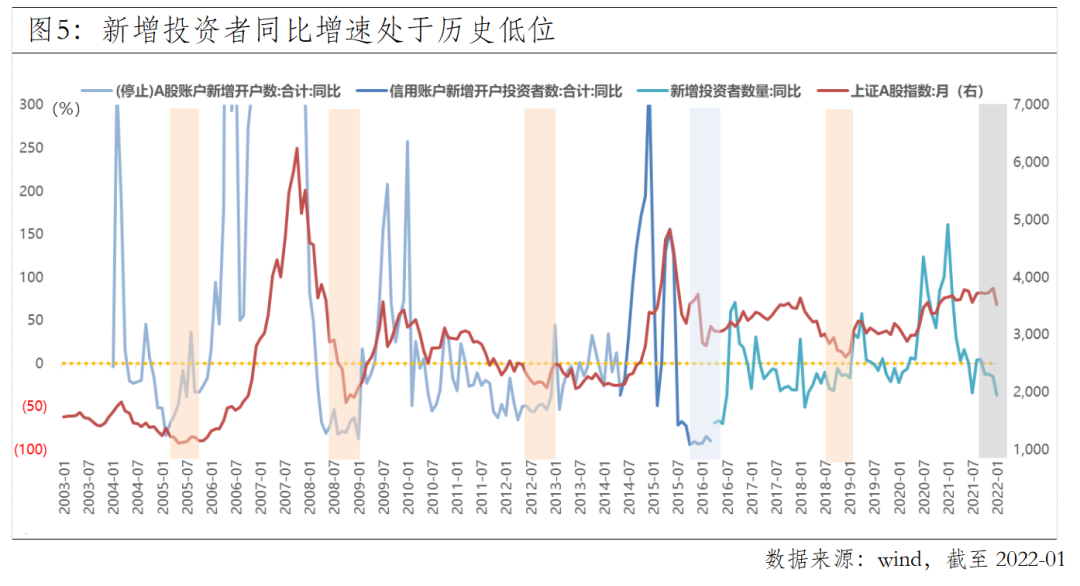

投资者入场处于“冰点”

从历史看,投资者往往是在市场喧嚣时跑步入场,在市场低迷时反而不敢踏入,而且在历次“历史大底”前夕,新增投资者或者新增开户数的同比增速都处于“冰点”水平,并具有一定的领先性。由此可见,“市场底”的一个信号就是“大家真的怕了”,但其实在极度恐慌后,从较长维度看,市场都会孕育不错的行情,这也印证了逆向投资大师——约翰•邓普顿的一句话:行情总是在绝望中诞生。

根据wind数据,1月新增投资者同比增速为-36.77%,创下近5年的新低,相比去年1月份的“疯狂”,现在显得尤为“冷清”。但投资就应该“买在无人问津时,卖在人声鼎沸时”,把眼光放长远一些,着眼于未来价值,而非当下波动。

特征五

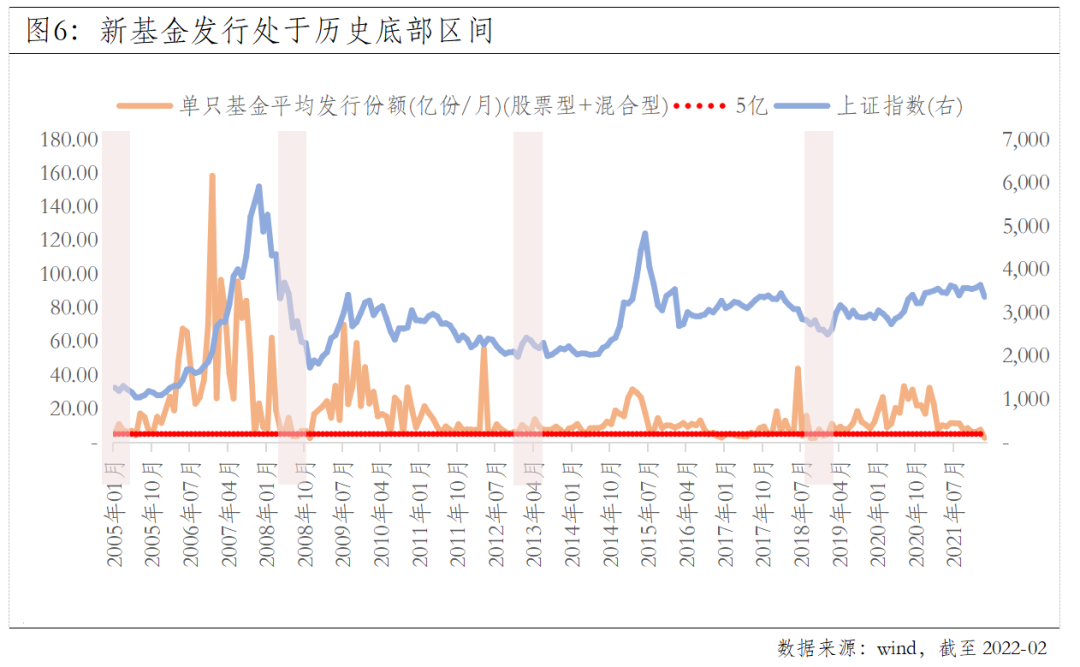

新基金“滞销”

回顾历史,基金发行遇冷往往是底部特征之一,尤其是当单只基金的月均发行份额低于5亿份,是一个比较显著的信号。一般而言,当市场大幅回调,赚钱效应下降时,基金投资者的信心会大幅受挫,导致新基金出现“滞销”。但其实市场是存在“反新基魔咒”的,即当新基金发行过热时,市场会有调整压力,当新基金发行遇冷时,反而不需要特别悲观。

根据wind统计,2月以来的单只基金平均发行份额低至2.71亿份,相比去年同期26.75亿份的发行水平,尤为“惨淡”。然而在基金圈有流传这样一句话——“好发不好做、好做不好发”,从基金经理管理的角度看,新发“遇冷”时,反而更适合基民入场投资。

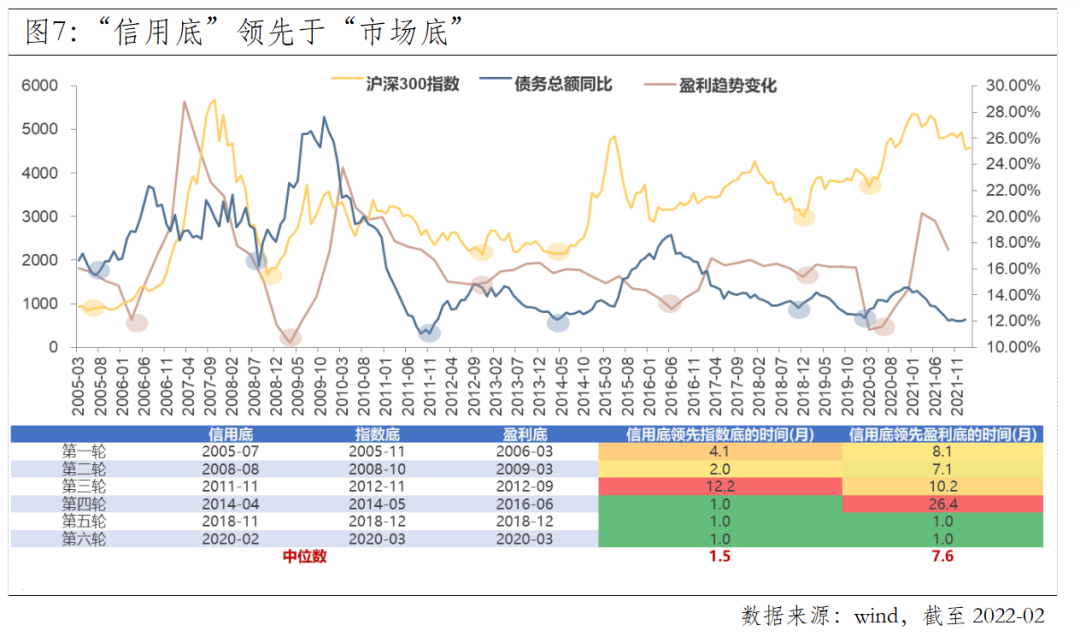

特征六

“信用底”夯实

一般而言,信用周期具有较强的领先性,从传导逻辑看,信用周期领先于市场指数,并领先于盈利周期。一方面,信用扩张的背后体现了企业的财务杠杆扩张,由此会带来盈利的改善;另一方面,当信用大幅扩张时,“脱实向虚”的钱会增加,股市的流动性较为宽松,“拔估值”的动能也较为强劲。根据wind统计,自2005年以来,“信用底”的确领先于“市场底”,而且近年来已缩短至1个月。

就1月份金融数据看,6.17万亿的社会融资总量和4.2万亿的信贷投放均创出历史新高,基本体现出“稳增长”的政策效果,但可持续性仍需等待2月验证;另外,就基本面而言,在“稳增长”的定调下,盈利或企稳回升。根据wind统计,在2005年以来的四轮“社融扩张+盈利向上”周期中,A股都取得了亮眼的表现,上证指数、沪深300、中证500的涨幅中位数分别为19%、25%、30%,所以大的调整反而可能是较好的布局机会。

其实,大多数恐惧是来源于未知,当我们知道自己身处市场的什么位置,或许就不会那么焦虑和害怕,反而更能坚守长期投资的那份初心。