北交所首批上市企业德瑞锂电:在锂原电池领域小富即安,后续核心看点有限

来源:市值风云

若效仿亿纬锂能,看起来可行性并不算高。

世人都晓赛道好,

惟有锂电忘不了。

正负隔膜电解液,

一路狂飙领风骚。

锂电主题在资本市场的热度众所周知,各方投资人恨不得拿着显微镜顺着产业链一个环节一个环节地发掘,意图找出下一只细分领域的潜力股,然后在底部砸十个亿,再狠狠地赚十倍涨幅。

这可没那么容易,就像乔丹退役后的NBA,大家只能找到“乔丹接班人”,而不敢妄称发现了下一个乔丹。

竞争格局明晰的锂电产业也是一样,对于一些行业新人,不妨通过“选秀模板”,即能否成为该领域领军企业来参照和评估其发展潜力。

这种方法固然不十分可靠,例如第一位乔丹接班人就远未达到飞人的高度,但通过此法还是发掘和网罗了一大批知名球星。今天我们也尝试用这种方法来观察一家锂电企业——德瑞锂电(833523.BJ,公司)。

小而稳的锂原电池市场

与我们熟悉的可反复充放电的二次动力电池不同,公司的主营产品是一次锂原电池。

喏,它长这样。

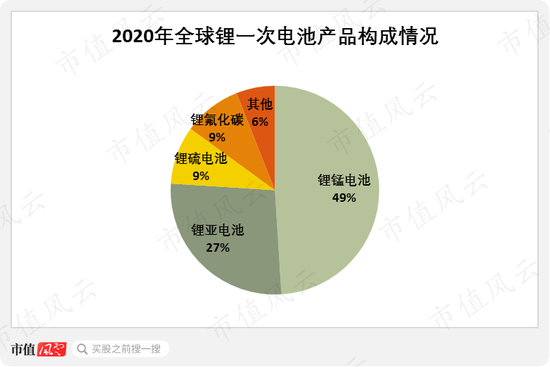

锂原电池市场是一个规模小而稳定的市场。360 Research Reports统计,2019年全球锂原电池市场总量为157亿元,并且过去几年的平均增速在5%左右。

2010年以前,SAFT和TADIRAN合计占有该领域80%的份额,市场呈现寡头态势。由于体量小、增长慢,其他锂离子巨头进入该领域的动力不大。2010年以后,国内厂商逐渐占据一定市场份额,其中就包括公司。

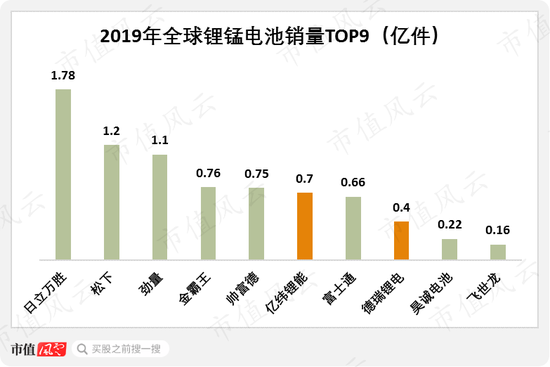

2019年,公司在全球锂锰电池(锂原电池的一种)厂商中位列第八,市占率约3%,称得上是该领域的龙头企业之一。2021年9月,公司被国家工信部认定为第三批专精特新“小巨人”企业。

(来源:招股书)

(一)投资扩产改变产能限制,2021年业绩提速

公司的产品以锂锰电池为主(2020年锂锰电池产量占比97%)。锂锰电池应用于智能仪表、电子安防等领域,下游应用市场整体保持缓慢稳定增长。物联网被行业视为最大的驱动力量,但目前该领域的爆发性需求还未到来。

(来源:公司公告)

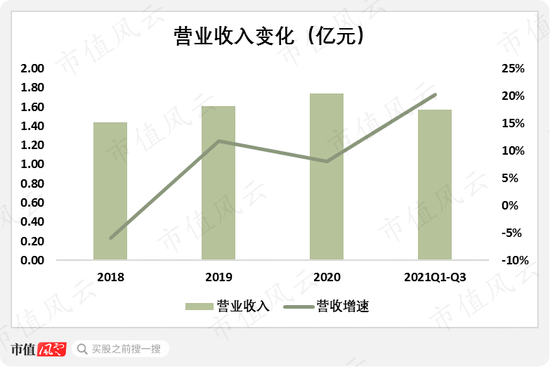

体现在收入端,公司的营收在2018-2020期间缓慢增长,由1.4亿元增至1.7亿元。2021前三季度,公司实现营收1.6亿元,同比增长20%,增速较2020年的8%大幅提高。

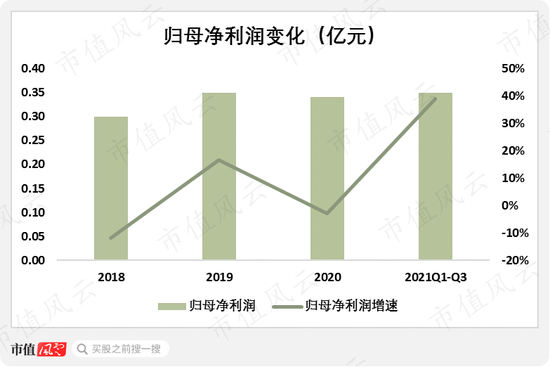

主要受益于收入端的大幅增长,2021前三季度公司的归母净利润同比增长39%至0.4亿元,超过了2020全年的盈利规模。

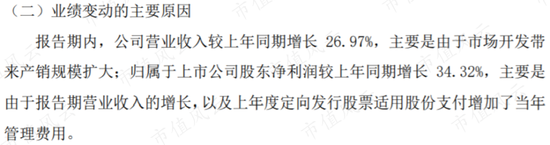

2021年公司的业绩快报显示,去年公司实现营收2.2亿元,同比增长27%,归母净利润约0.5亿元,同比增长34%;业绩增长主要系市场开发带动收入规模扩大,进而推动利润增长所致。那么这种积极变化有没有持续性?

(来源:2021年业绩快报)

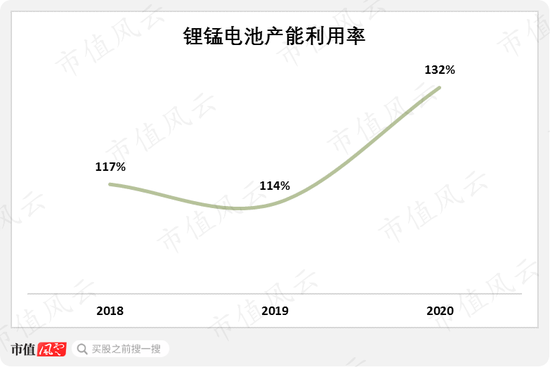

从核心产品锂锰电池来看,2018年以来其产能利用率持续保持在100%以上,2020年更是突破至132%,另一产品锂铁电池的产能利用率也突破至146%,产能瓶颈已然制约了公司发展。

(来源:招股书)

2021年6月在北交所上市之前,公司是新三板挂牌企业。挂牌期间公司的产能未有较大变化,2018-2020锂锰电池与锂铁电池的设计产能分别为3194万只/年及96万只/年。

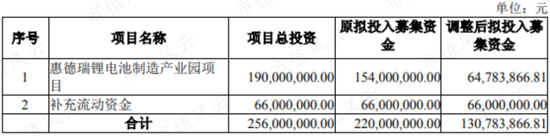

产品产销两旺的情况下,要实现增长自然就会选择投资扩产,2020年开始公司动工建设“惠德瑞锂电池制造产业园项目”。此次上市募资净额1.3亿元,其中0.6亿元计划投入产业园项目。

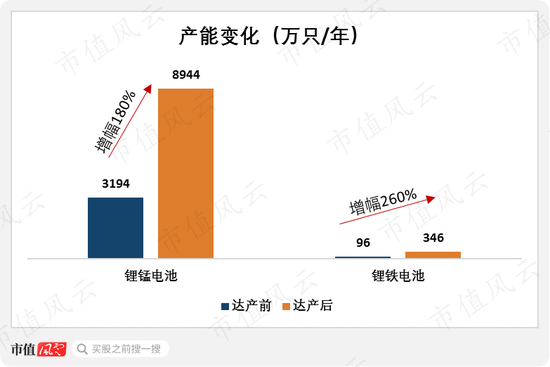

该项目预计从2022年3月开始陆续达产,到2023年4月累计形成电池制造产能6000万只,其中锂锰电池产能5750万只,锂铁电池产能250万只。

产业园项目达产后,锂锰电池产能较原来增长180%达8944万只/年,锂铁电池产能较原来增长260%至346万只/年。

(二)竞争态势温和,盈利能力保持较高水平

公司对工业客户主要采用OBM合作模式,针对客户需求提供公司自主品牌的电池。对于电池品牌商客户,公司主要采用ODM的合作模式,为其代工生产客户品牌的电池。

两种模式下,公司均进行自主研发、设计、生产,仅包装阶段的标签要求存在差异。2020年OBM与ODM两种模式实现的收入占比均衡,分别为49%及51%。

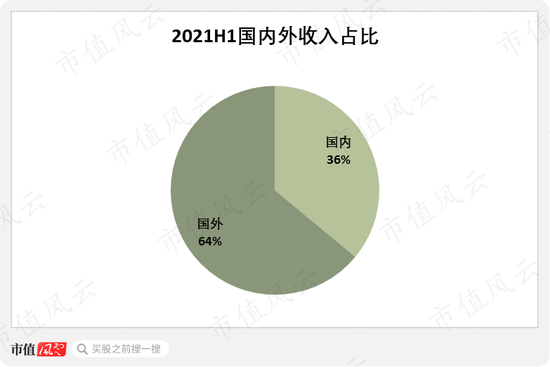

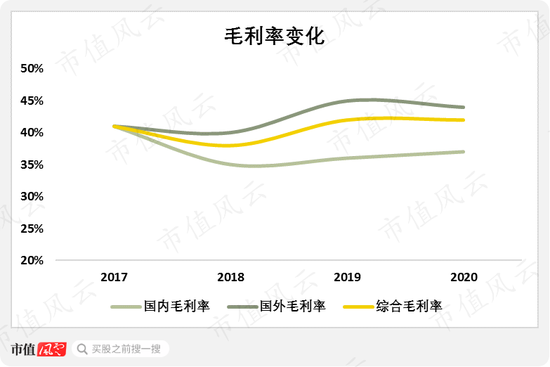

公司的客户以VARTA、BRK等国际知名企业为主,下游客户市场集中度较高,合作关系确立后具有一定的稳定性和延续性。这首先在收入结构方面表现为公司的国外收入占比(2021H1为64%)高于国内收入占比。

其次,在一个相对成熟的行业中占有一席之地,并且受益于较为稳定的客户关系,公司的综合毛利率基本保持在40%以上的较高水平,2020年为42%。

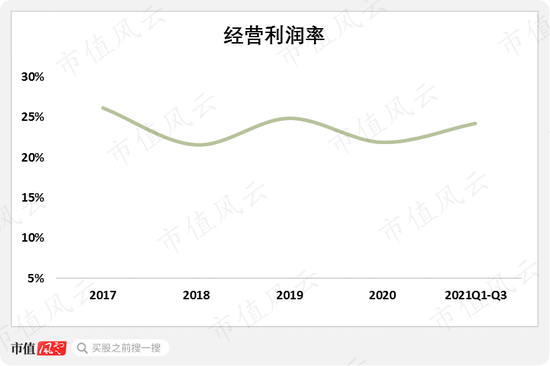

近年来,虽然公司的主要费用率整体有所提高,但从核心盈利指标——经营利润率的变化来看,费用增长对利润空间的影响在可控范围之内,2017年以来公司的经营利润率持续保持在22%以上,呈现小幅波动。

能实现跨越式发展的同行,寥寥无几

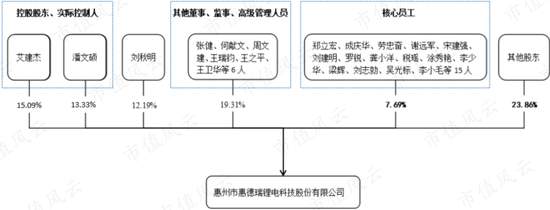

公司此次公开发行吸引到10家战略投资者认购,发行后公司实控人艾建杰与潘文硕分别持股15%及13%,控股地位不变。

(来源:公告)

吸引众多战略投资者入股,除了新能源赛道本身的热度外,应该也与公司业务具有延展性和跨越性有关。

公司目前所处的锂原电池市场是一个小市场,体量不足二次电池的1/10,并且下游需求基本稳定、产品技术革新相对缓慢。公司身处锂原电池领域过得算滋润,但若不满足于小富即安,想要加速发展就需要切换跑道。

与公司业务最相关的跑道自然是如火如荼的动力电池。这里就需要搬出公司的选秀模板——亿纬锂能(300014.SZ)借鉴一下。

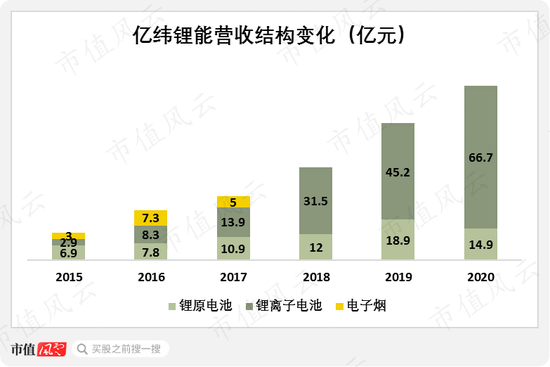

亿纬锂能同样以锂原电池起家,2008年以后稳居国内锂原电池第一,2019年亿纬锂能在全球锂锰电池市场位列第六,排在公司之前。

(来源:GLMDB)

回顾亿纬锂能的成长路径,可以发现其在锂原电池领域奠定领先优势的过程中,横向拓展业务至三元锂离子电池领域。

虽然在锂原电池领域亿纬锂能多次踩中ETC、电子烟等下游风口,但这块业务的收入远不及锂离子电池贡献的收入。

2015-2020年,锂离子带来的收入由3亿元增至67亿元,CAGR达到87%,远远超过同期锂原电池收入17%的复合增速。2020年锂离子业务是亿纬锂能的第一大业务,收入占比达到82%。

切换跑道对亿纬锂能的影响可谓改头换面,不仅培育了新的增长动能、带动收入端显著增长,而且切换进锂电池主流赛道也提高企业知名度、认可度,更利于其通过外部融资进行大规模资本投入。

从外部环境来看,动力电池的市场空间足够大且仍然保持较快增长,增量市场为二线电池企业提供了比较充足的生存空间。公司若是和亿纬锂能一样选择切换跑道……那可能就没有然后了。

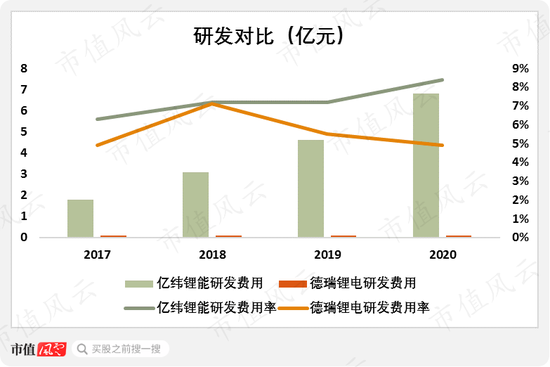

研发上,公司主营的锂原电池技术革新相对缓慢,每年的研发费用规模较亿纬锂能来说微不足道。2017-2020年公司每年的研发费用基本在1000万左右,研发费用率也较低,2020年为5%。

作为对比,同期亿纬锂能的研发费用逐年递增,2020年为6.8亿元,是公司的80倍以上;研发费用率也保持逐年上升,2020年为8.4%。

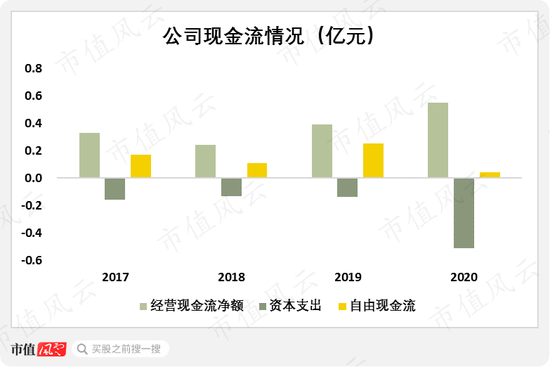

公司近几年的资本开支规模较小,2020年为0.5亿元,每年较小的资本开支保证了公司依然能沉淀一小部分自由现金流。

若是跨入动力电池赛道,像亿纬锂能一样每年的资本开支将达到十几亿元以上,显然公司仅通过现有的经营性现金净流入无法负担这种压力,必然会求助于外部融资。

财务风险低,融资扩张有空间

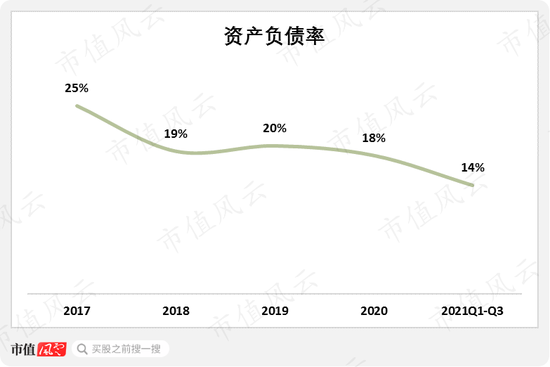

公司在财务方面态度保守,2017年以来其资产负债率一路降低,截止2021Q3只有14%。更重要的是负债结构中,有息负债仅有一笔200万元左右的借款,有息负债率几乎为0。

这样的财务安排不仅风险极低,也为后续公司实施更大规模的融资扩张预留了充足空间。

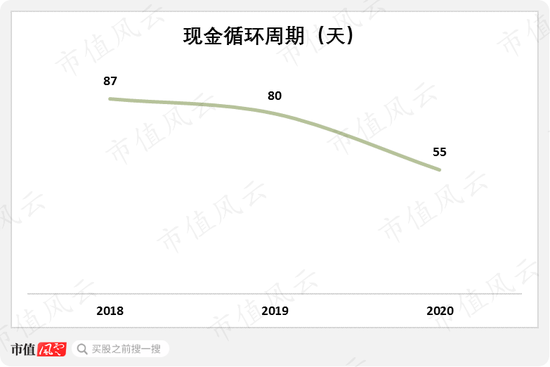

从资金利用效率来看,公司也保持着向好趋势,一轮购存销占用自有资金的时间由2018年的87天降至2020年的55天。

在锂原电池领域,公司过得还算滋润。受益于温和的竞争态势以及下游客户较高的集中度,公司在利润率上保持着较高水平。但锂原业务的劣势是下游需求增长缓慢,导致公司在收入端很难实现高速增长。

也可以说,就是因为“小”,所以公司才能维持较高的利润率和不错的现金流水平。

动力电池与锂原电池的业务相关性为公司提供了一条更为广阔的发展道路,但风云君更倾向于认为亿纬锂能只是众多传统电池领域跑出来的孤例。

与此同时,更广阔的天地也蕴含着更大的风险,目前公司的研发投入不足以支撑其在动力电池市场披荆斩棘,切换跑道也意味着其对资本市场的依赖会大大增强。

不管怎么说,小巨人已经有了一个良好的基础,后续如何发展我们拭目以待。

投资避险工具看这里,低风险理财、7%+收益、0手续费>>