分析师:张青

执业证书编号:S0890516100001

分析师:贾依廷

执业证书编号:S0890520010004

行业板块的交易拥挤度,近年来被市场广泛关注,因为无论是2021年春节后白马股的暴跌,还是2022年元旦后“新半军”热门赛道股的重挫,事后来看似乎都和这些板块的交易过于拥挤有关。过于拥挤的交易,导致这些热门板块的脆弱性,“高处不胜寒”,一有风吹草动,利空来袭,很容易引发板块内的资金流出、交易中的相互踩踏,进而引发雪崩效应。两次鲜活的案例,教育了投资者要特别警惕交易拥挤的板块,但从实战的角度,只有定义出板块的拥挤度,并利用拥挤度指标构建合理的投资策略,才能实现这一理念的落地,体现其价值。

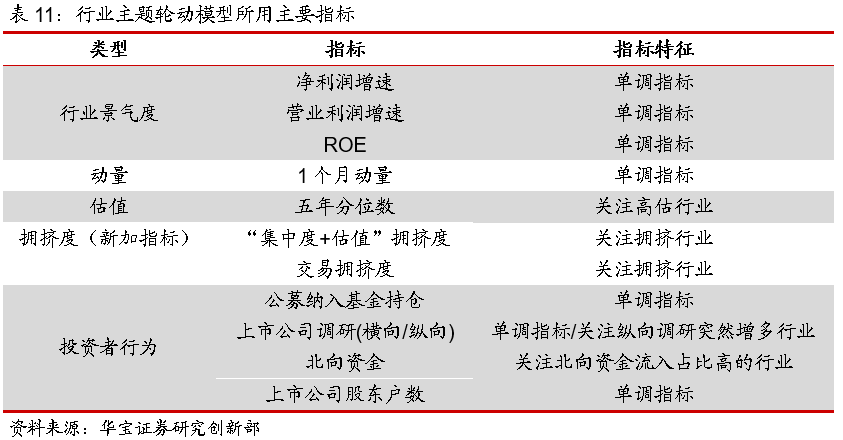

前期我们从多因子角度出发,着重讨论了景气度因子、动量因子、估值因子以及投资者行为相关指标在行业及风格轮动中的运用。其中景气度因子主要根据财报数据计算,属于中长期指标,而动量因子以及投资者行为指标中跟踪的北向资金流向等,都属于比较短期的具有一定趋势跟踪特征的指标。从我们的模型覆盖来看,有对中长期的基本面的跟踪,如景气度指标;有对市场短期趋势的跟踪,如动量以及北向资金流指标;也有对于风险的把控,主要通过估值指标实现。我们的估值指标提示的风险情形主要是:行业内部5年估值分位数出现剧烈分化,一般是用来规避长期上涨后可能会出现的下跌。本次研究中,我们重点考察更偏市场情绪层面的拥挤度指标,以此来完善模型,以期模型的适用性可以更广,效果也可以更好。

对于拥挤度的研究,我们主要从两方面考虑,一方面是对集中度的衡量,主要参照前期报告《基于“集中度”的拥挤交易信号识别及策略构建》,根据“集中度”与“相对价值”两个指标来衡量某些板块拥挤与否。另一方面,从市场的交易数据出发,考虑换手率、成交量和成交额,换个角度度量板块的拥挤程度。

在研究方法上,我们将拥挤度指标作为事件驱动信号来对待,当某个行业出现拥挤信号后,做空该行业,分别计算做空20天、40天、60天、90天以及120天的收益情况。测试时,我们以中信一级30个行业作为样本,同时生成每个行业相对于中证全指的相对净值(每日计算行业收益与中证全指收益的差值,将收益差值合成每个行业的相对净值)。如果胜率以及做空收益均较高则认为指标是可用的。

1. 基于“集中度”衡量的拥挤度水平

基于“集中度”衡量的拥挤水平主要考虑两方面,分别是集中度和相对价值,集中度用来识别泡沫。通常认为,当一个行业集中度较高的时候,波动率会有所增加,资金大量涌入该行业同时也使该行业与其他行业的关联度有所提升,因此可以用集中度来衡量市场是否有拥挤现象,但是出现拥挤,或者说出现泡沫并不意味着泡沫会立马破裂,还需要根据相对价值指标来衡量泡沫是处于上升期还是破裂期,指标的具体测算如下文所示。

1.1. 集中度

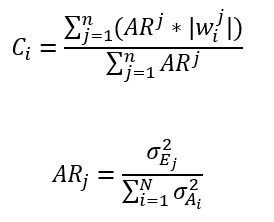

集中度指标通过主成分分析法,计算每个行业对整体方差的贡献程度。某一资产的“集中度”越大,就代表该资产和其他资产关联度越高,并且自身波动率也更大。

行业i在某一时刻的“集中度”定义如下:

其中,σ_(E_j)^2是第j个特征向量的方差,也就是第j个特征值;σ_(A_i)^2是第i个资产的方差;〖AR〗_j是第j个特征向量的“吸收度”; w_i^j是资产i在第j个特征向量中的权重。直观的来说,〖AR〗_j测量了特征向量j对样本总方差的解释力度,而C_i测量了资产i对于总样本方差的影响力。

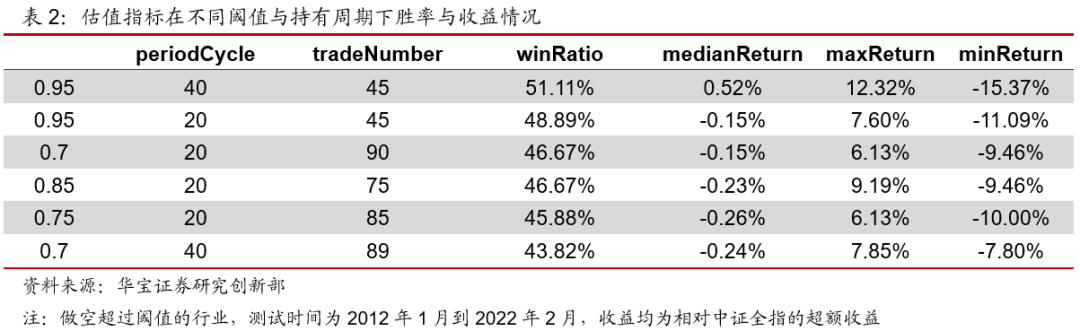

那么集中度达到什么程度能算高呢?由于集中度均在0-1之间,因此循环以0.05为步长,测试了从0.7到0.95几档阈值,并分别计算达到阈值的行业在未来20天、40天、60天、90天和120天的平均收益。

periodCycle:统计集中度超过阈值的行业在未来periodCycle个交易日的平均收益情况

tradeNumber:交易次数

winRatio:超过阈值后进行的交易中,收益大于0的交易次数占比。由于测试的目的是观察集中度过高的行业未来是否有下跌趋势,因此操作为做空超过阈值的行业(集中度过高的行业)

medianReturn:历次交易中,收益的中位数

maxReturn:历次交易中,获得的最高收益

minReturn:历次交易中,最低收益值,即面临的最大亏损

从遍历结果来看,大部分情况下,胜率为低于50%同时收益也为负,也就是说很多集中度高的行业,在未来并没有明显的下跌趋势。结合该指标的定义来看,大部分情况下,集中度高的行业可能都需要度过一段泡沫的上升期,最后才会迎来泡沫的破裂,因此单纯靠该指标并不能准确定位拥挤与否。这也是前期研究中将该指标与相对价值相结合的原因。从循环结果来看,集中度阈值的设定需要在0.8到0.9之间是比较合适的。

胜率较高的组合均为持有时间较长的组合,这应该是因为集中度突破阈值后,仍然有很长时间的泡沫上升期,才能到最后的破裂期,综上,该指标单独来看的意义不大。

1.2. 相对价值

估值是衡量相对价值的常用指标,不论是在个股、行业或是对于市场整体,估值的关注度都非常高。然而,估值作为一个左侧指标,从开始关注到市场反应的时间差不确定,此外是否反应也不确定。此前我们也做过测试,当行业的历史估值分位数超过阈值后,做空超过阈值的行业一段时间,观察胜率与平均收益,并不能验证被高估的行业在未来会出现下跌趋势,下表所示结果也验证了这一结论。因此我们在行业轮动模型中对于估值指标的利用,是当各行业间离差较大时才使用。虽然估值水平单独使用效果不佳,但是和集中度结合使用,可能会达到1+1>2的效果。

1.3. “集中度+估值水平”衡量的拥挤度水平

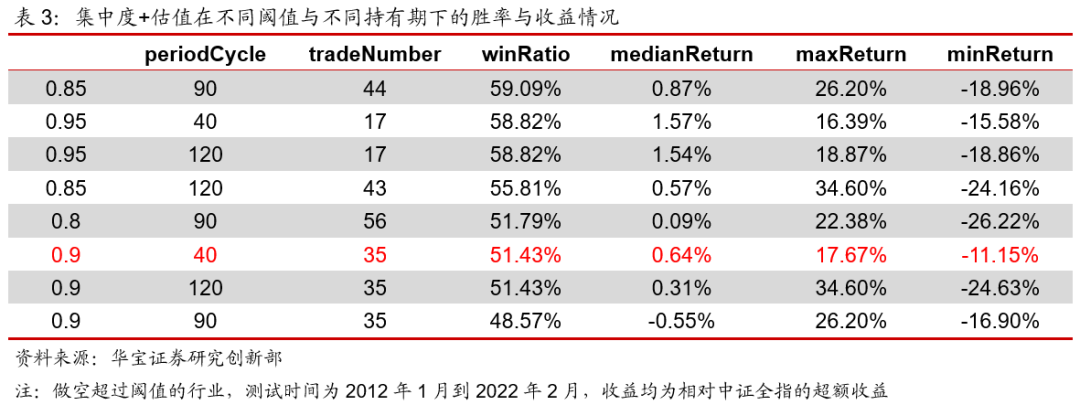

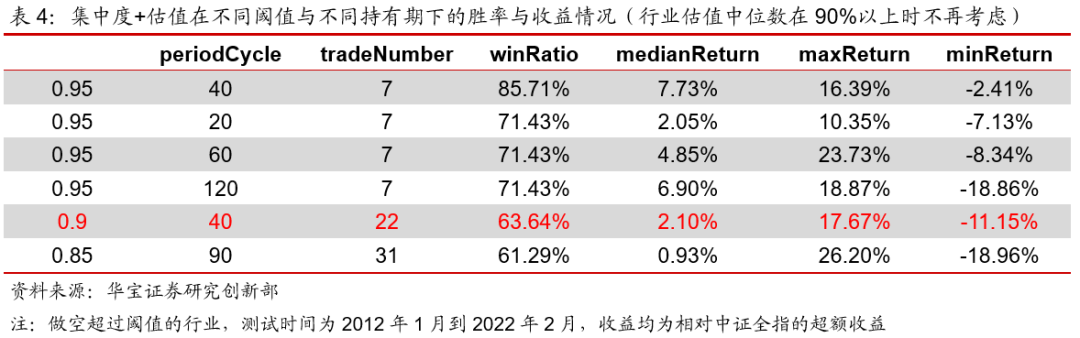

前文的测试我们发现集中度与估值水平衡量的相对价值均无法单独使用,此处我们将两个指标进行合并,当集中度与估值同时超过阈值时认为行业存在拥挤现象。从前文我们发现,当集中度的阈值为0.85,估值的阈值为0.95时,两个指标相较而言表现最好,但这里我们并不打算将集中度与估值的阈值分别设置,否则过于追求样本内结果会影响未来模型的使用。我们测试时将二者的阈值统一,统计做空不同时间区间的胜率与收益情况。

从回测结果来看当阈值设定为0.85或者0.95时胜率都比较高,当阈值为0.95时,收益更高。但是当估值阈值设定为0.95时,共计交易17次,其中有一多半都发生在2014年、2015年市场普涨行情下,一级行业的历史分位数均值几乎都在0.9以上,而其他时间市场拥挤的发生的频率极低,因此0.95的阈值设置过高,似乎0.85的阈值水平是比较合适的,但是从收益中位数来看,仅有0.87%的收益比较低。

前文我们简单的将集中度与估值指标进行了结合,虽然阈值设置为0.85时,胜率较高,但收益却比较低。在我们前期的研究中可以发现,当市场整体估值很高的情况下,内部行业的估值差异也比较小,此时通过估值衡量的相对价值,对股价的指导意义并不大,因此我们对上述方法稍作改进,当一级行业的估值指标(历史分位数)中位数处于90%以上时,说明市场整体都估值过高,此时“集中度+估值”对于衡量拥挤度,或者说衡量的拥挤度与市场的价格关系不大,此时指标不再发出信号。

剔除了行业估值分位数的中位数在90%以上的情况,再重复上文的测试,交易次数明显降低。从一级行业过去5年估值分位数的中位数历史曲线图来看,这段时间主要在2014年到2015年底。以阈值0.9,持有时间40个交易日来看,限制行业中位数估值过高不发出信号后,交易次数由35次降低到22次,胜率由51.43%提升到63.64%,相对中证全指的超额收益为2.10%。在减少的14次交易中,仅有4次获得了正收益,也说明了当市场整体估值处于高位时,行业之间的相对估值对价格的影响很小。

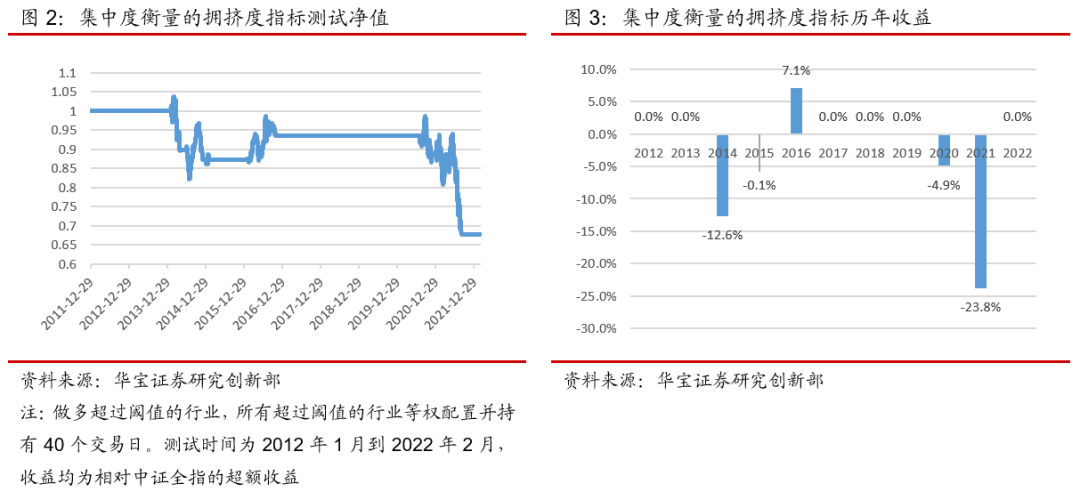

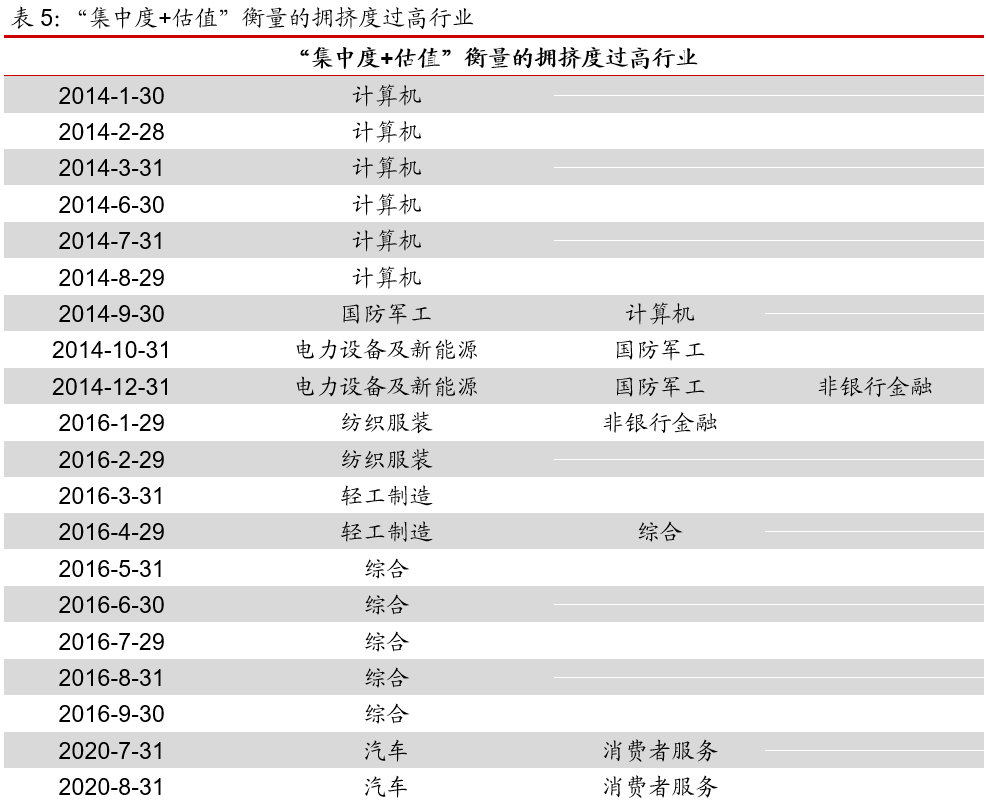

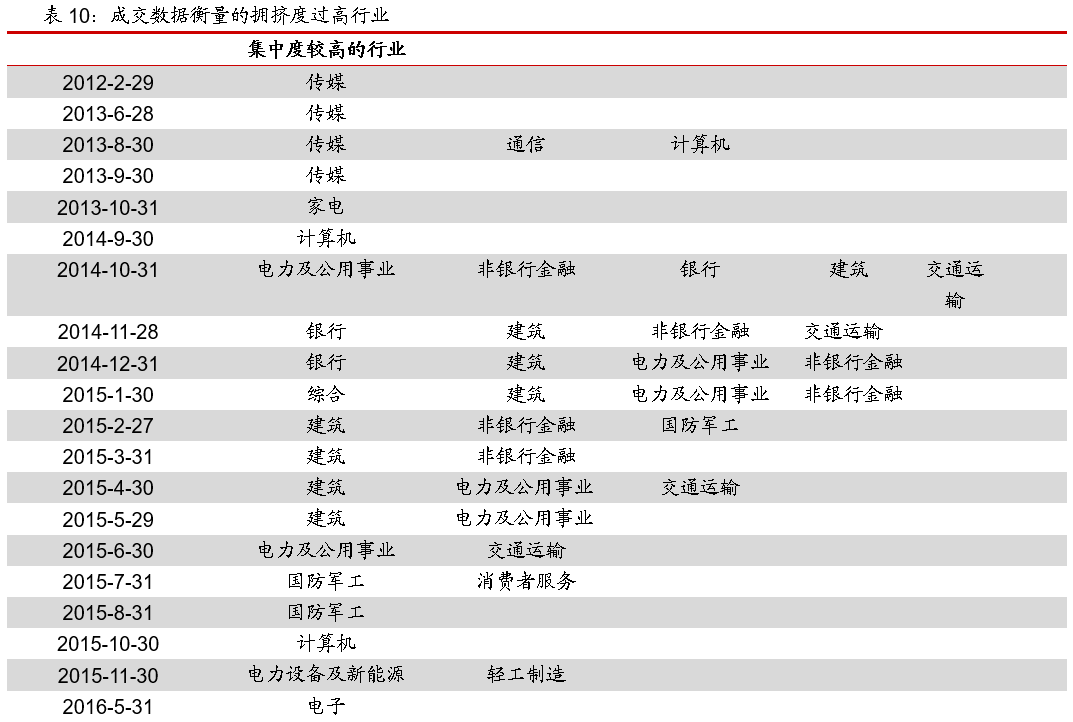

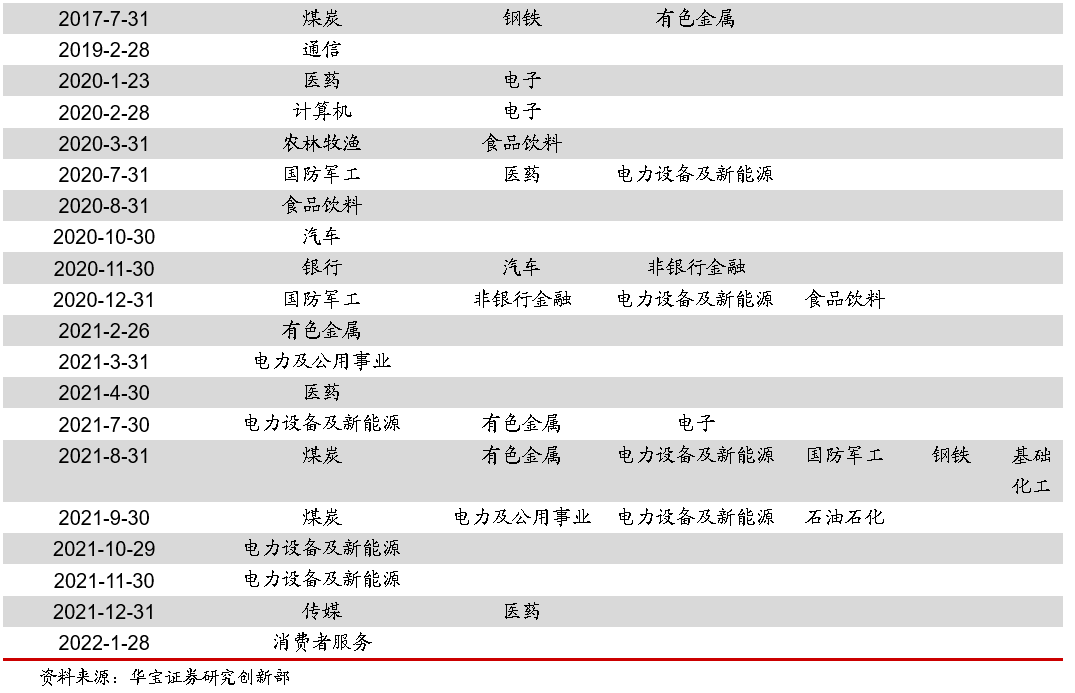

综上,我们将集中度与估值指标的阈值均设置为0.9,信号持续时间为40个交易日,并测试了等权买入超过阈值的行业后,净值曲线如下图所示。从信号发出频率与历年收益来看,信号主要集中在 2014年、2016年、2020年和2021年,除2016年外,其余年份对于拥挤度的衡量都比较准确,且行业在拥挤度过高的时候也都相对中证全指出现了下跌行情。

2. 基于成交数据衡量的拥挤度水平

除了从集中度层面,我们还从市场的成交数据来看交易的拥挤情况。主要考察了换手率、成交量与成交额数据。成交数据反应了市场的热度,通常我们可以通过成交数据抓住市场热点,然而市场过热同时反映了过于拥挤的行情,可能会出现规避风险的行为。这里,我们仍然采用事件驱动的思路,利用前文所述的测试方法来对换手率、成交量与成交额衡量的拥挤度水平与市场价格的变动关系进行测试。

2.1. 成交量指标

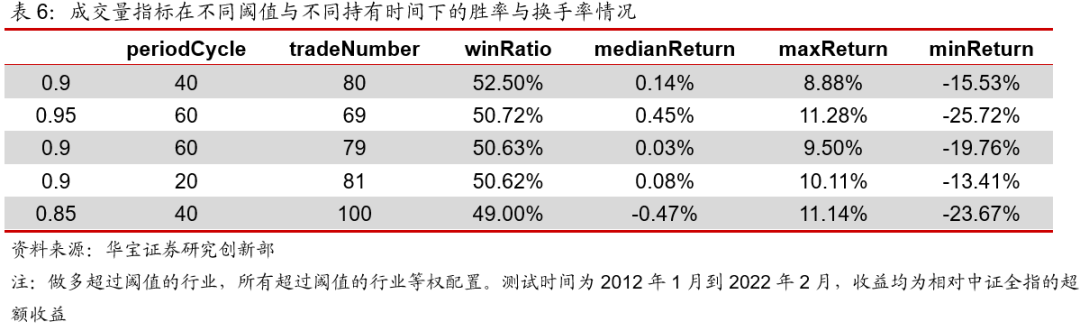

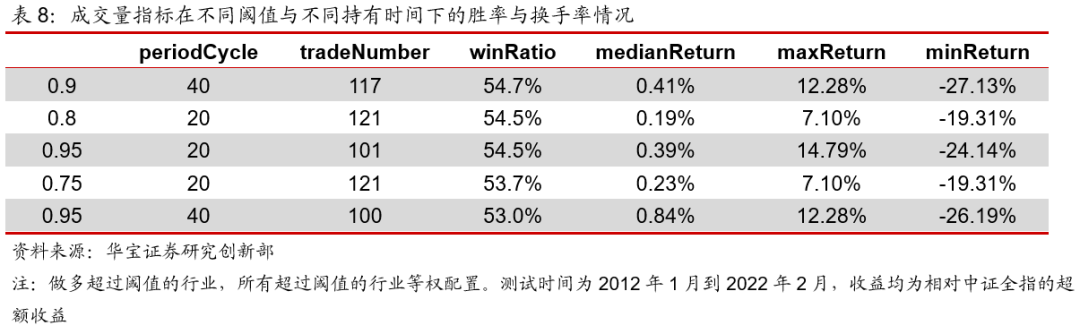

首先我们来看成交量数据。成交量属于绝对数值,我们计算每个行业的成交量相对于过去5年的历史分位数,使不同行业之间具有可比性,当成交量分位数高于一定阈值后认为存在行业拥挤现象,此时做空超过阈值的行业。以0.05为步长,分别测试了从0.7到0.95几组不同阈值后,下表所示为胜率较高的几个组合,虽然当阈值在0.9以上时,胜率略高于50%,但历次交易的收益平均值并不大,最高仅为0.45%,因此单纯根据成交量并不能准确判断市场的拥挤程度。

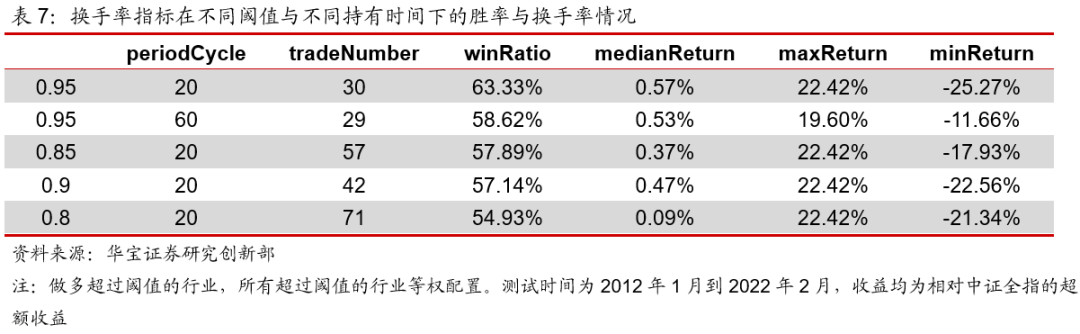

2.2. 换手率指标

相比成交量,换手率考虑了市场的流通股本,计算历史分位数的时候,可以剔除市场本身流通股本变化对成交量的影响,同样采用事件驱动的方法,测试几组不同阈值和不同的持有时间下,交易胜率与收益情况,从下表结果来看,当阈值在0.9以上,仅持有20个交易日时胜率最高,但同成交量指标类似,交易的平均收益并不高,最高仅为0.57%,显然并不能作为独立衡量市场拥挤度的指标。

2.3. 成交额指标

成交额与成交量一样也属于绝对数值,但是相比于成交量的历史值受到市场流通股本的影响,成交额指标则同时受到市场流通股本以及历史股价的影响,因此对于成交额指标,为了剔除计算历史分位数时股价的影响,我们对每期行业的成交额进行处理,即计算行业成交额占市场总体成交额的比例,对该比例测算历史分位数,作为判断是否拥挤的依据,从胜率和交易的平均收益来看,虽然胜率可以达到50%以上,但是同样收益很低。

2.4. 通过成交数据衡量的拥挤水平

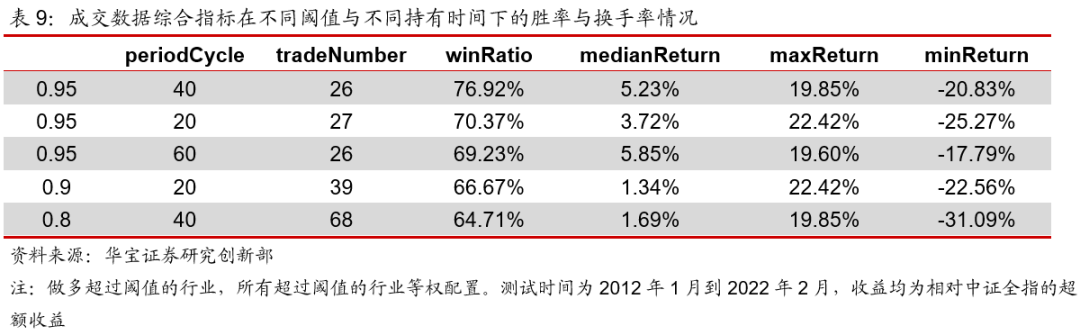

经过前文对成交量、换手率与成交额的测试,我们发现三个指标都不适合作为单独衡量拥挤度的指标,虽然胜率略高于50%,但是平均收益比较低。那么如果将三个指标进行合并结果如何呢?我们对三个指标进行合并,即仅当三个指标同时发出信号时,才认为行业存在拥挤现象。从单指标的测试中我们发现,三个指标的阈值并没有明显的差异,当阈值在0.9以上时,对于拥挤度的衡量比较好。在三个指标合并后,我们仍需对不同阈值进行测试,这里为了避免过度拟合样本,将三个指标的阈值设定为一样的。表中仅展示了胜率较高的几组测试结果,可以发现当阈值为0.95时胜率最高同时平均收益也远高于单指标结果,但是考虑到阈值设定为0.95,交易次数可能过少且集中在市场高位,因此我们选择阈值为0.9,同时持有20天的组合。该组合在过去10年间共交易39次,胜率为66.67%,同时每次交易的平均超额收益为1.34%。

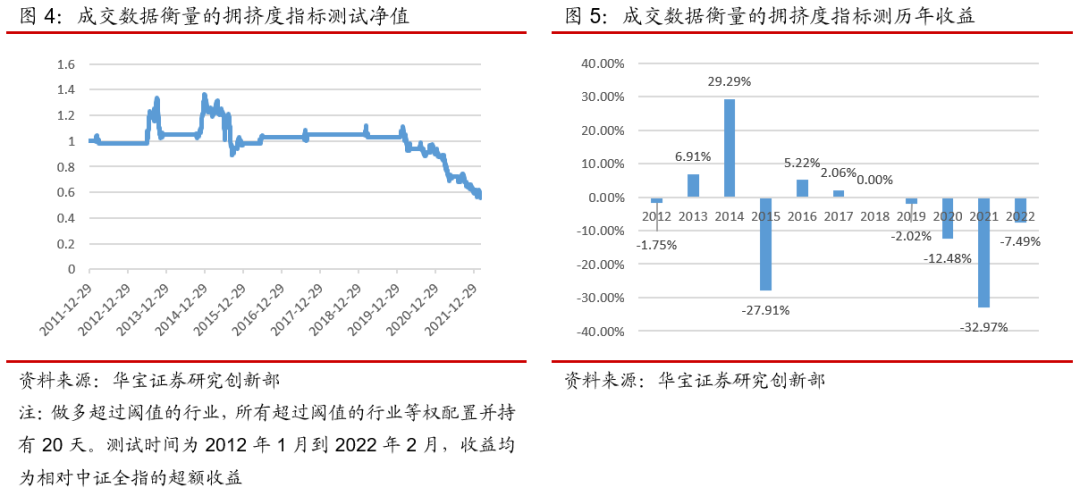

选定阈值与持有时间后,我们测试等权买入超过阈值行业后的净值与历年收益,信号发出频率明显高于“集中度+估值”指标,从相对净值来看,大部分时间拥挤的行业超额收益是负的,因此将成交量、换手率与成交额三个指标叠加使用来衡量市场拥挤度是可行的。

3. 加入拥挤度指标对行业轮动模型的优化

前期,在《多因子轮动策略:如何运用于权益市场的大类风格?》中,我们从行业景气度、动量、估值和投资者行为相关的事件驱动指标几个维度讨论了行业轮动模型,经过前文的分析,我们将拥挤度指标也加入到原模型中进行测试。

3.1. 原模型简单回顾

在原先对于行业轮动的研究中,我们使用的指标如下表所示,此次则将拥挤度指标纳入模型中,由于拥挤度指标仅关注拥挤度较高的几个行业,因此纳入时我们将拥挤度较高的几个行业打分设置为-30分,其余为0分。

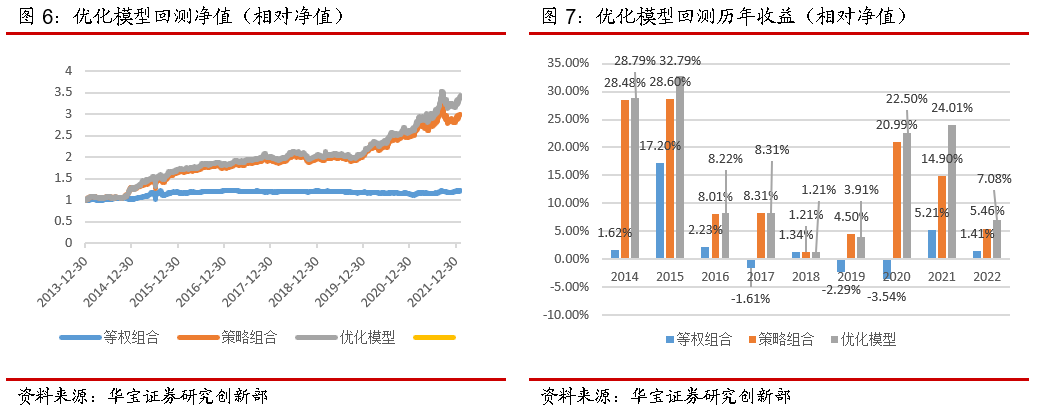

3.2. 加入拥挤度后相对净值回测指标

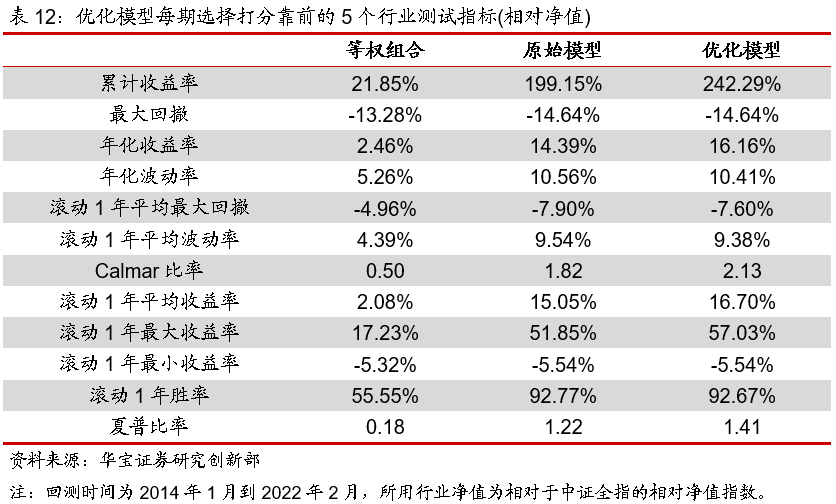

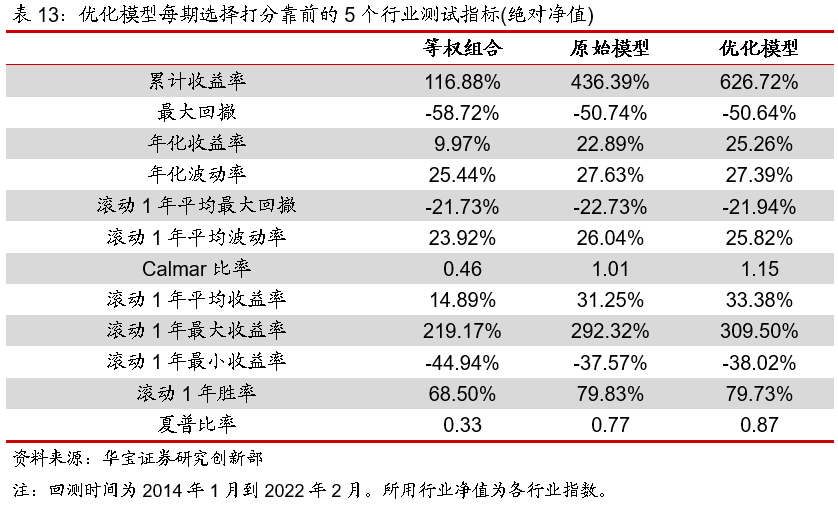

我们将在原始模型中加入拥挤度指标后的模型称为优化模型,这里我们首先测试相比于中证全指的相对收益情况。回测时间设定为2014年1月到2022年2月。从回测结果来看,相比于等权组合,原始组合和优化组合的收益均有明显提升;对比原始模型组合与优化模型组合,相对于中证全指的相对收益年化值由14.39%提升到了16.16%,主要是在2015年、2020年、2021年和2022年对组合收益有一定提升。从回测中我们也可以发现,该指标在熊市几乎不会发出信号,在行业分化比较剧烈的市场中,效用则比较大。

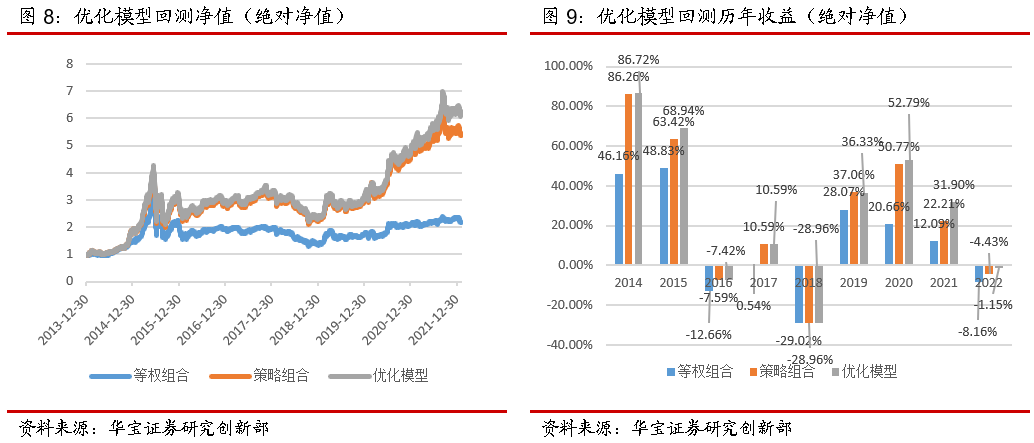

3.3. 加入拥挤度后绝对净值回测指标

从相对于中证全指的相对净值回测结果来看,加入拥挤度指标后,优化模型相比于原始模型在某些年份是有一定提升的,那么再来看看优化模型利用行业指数的绝对值来回测结果如何呢?可以看到优化模型同样在收益上相对于原始模型有一定提升,模型的年化收益率由22.89%提升到25.26%,其中提升主要集中在2015年、2021年与2022年,而2019年则提升较小。

综上所述,我们发现将拥挤度指标融入我们前期的行业轮动模型中后,对模型整体有一定的提升,同时发现拥挤度对模型的提升主要集中在市场分化比较剧烈的时期,如牛市后期以及市场震荡但内部分化剧烈的时期,在熊市则很难发出信号。总体来看,将拥挤度作为事件驱动类信号纳入模型中是具有一定意义的,尤其是在行情分化严重的情形下,拥挤度的参考意义更大。