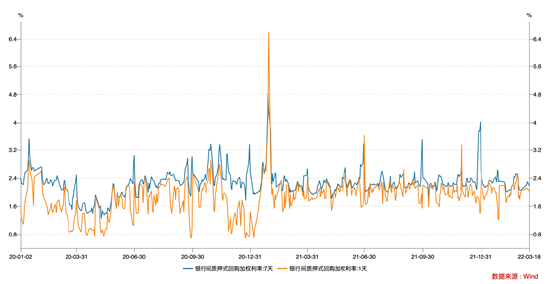

1、 资金面

上周银行间资金面整体充裕。周二MLF操作央行并未降息,操作量为2000亿,MLF净投放1000亿。逆回购方面,周一至周三央行每日开展100亿逆回购操作,受税期影响周四和周五分别开展800亿和300亿,全周逆回购累计净投放900亿。DR007运行在2.06%-2.13%的范围,R001运行在2.03%-2.12%的范围,基本围绕2.1%的政策利率中枢波动。

2、 债券市场

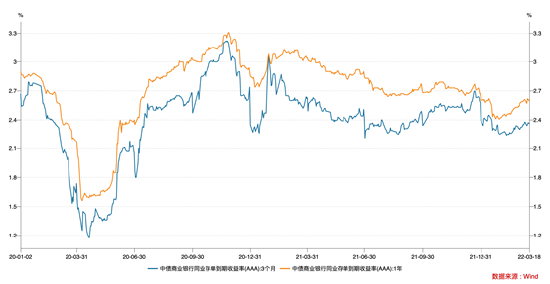

存单:上周存单上行压力整体缓解。3个月存单利率维持在2.38%不变,1年期存单利率下行1bp至2.61%。

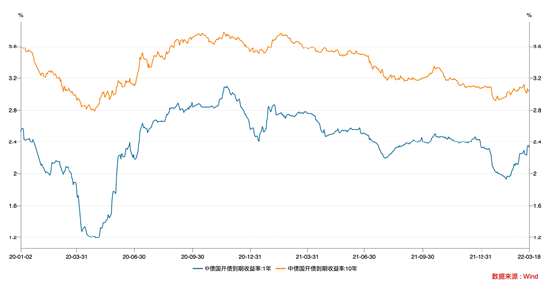

利率债:上周市场消息扰动较多,导致利率债出现较大幅度波动。具体来看,上周二,市场降息预期落空叠加2月经济数据大幅度超预期,当天210017大幅上行5.5bp。上周三,“金稳会”强调货币政策要主动应对再度提振货币宽松预期,收益率受此影响小幅下行。全周十年国债活跃券210017累计上行1bp,十年国开活跃券220205累计上行1bp。

3、 可转债市场

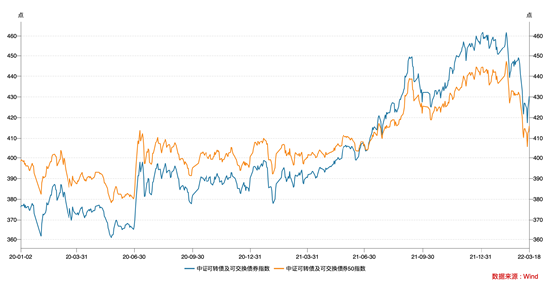

上周权益市场波动较大。上证指数累计下跌1.77%,收报3251.07点,创业板指上涨1.81%,收报2713.79点。上周中证转债指数累计上涨0.93%,收报406.56点。上周前两日市场出现大幅调整,周三的金融委会议成功提振市场信心,上证指数自周三起三连阳,逐步收窄上周跌幅。

4、 市场热点:如何看待可转债的高估值

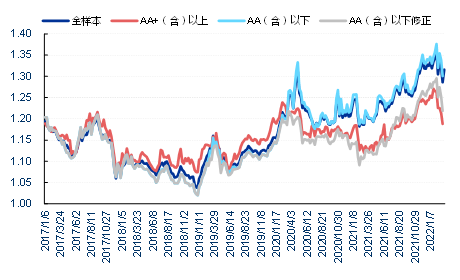

2021年,可转债是全年表现较好的一类资产,转债的溢价率也伴随着转债上涨不断上行。进入2022年后,转债高估值的风险一定程度上得到暴露,伴随着正股的下跌,转债溢价率出现一定幅度压缩。但从历史分位数来看,转债的整体溢价率估值仍处于历史中枢偏上的位置。

我们认为,转债的溢价率处于高位确实是不争的事实,但溢价率水平想要回到历史低位难度也比较大,原因有几个方面:

(1)从供给角度看,近几年转债在行业和个券层面都出现了较大幅度的扩容,部分高景气行业在转债市场中不断涌现,市场愿意给予部分优秀行业更高的溢价率估值。

(2)从需求角度看,转债市场扩容后,得到更多资金的关注,诸如“固收+”和混合型理财产品的发展,带来了转债配置资金的增加。

(3)从转债发行人角度看,2021年以来,部分高价转债的发行人不断延迟转债赎回日期,导致部分高价转债呈现高溢价率的现象。

转债的高溢价率也使得转债的选择配置难度进一步加大,投资者一定程度上进入“两难”境地:面对部分高价转债,正股本身涨幅较大,估值普遍不便宜;而面对低价格转债,则存在溢价率高企、向上弹性有限的情况。因此,在转债个券选择难度加大的背景下,首先应当注意规避正股估值和转债溢价率估值明显高估的个券,同时结合正股基本面和转债自身特点去做更精细化的挖掘。

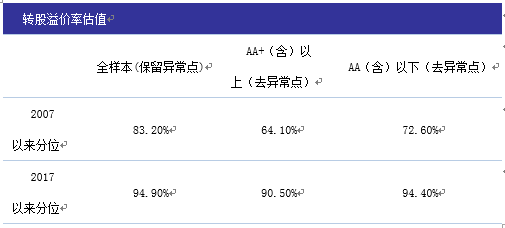

转股溢价率估值

全样本(保留异常点) AA+(含)以上(去异常点) AA(含)以下(去异常点)

2007以来分位 83.20% 64.10% 72.60%

2017以来分位 94.90% 90.50% 94.40%

免责声明

基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。