01

权益市场展望

A股方面,1.供应冲击带来的价格上涨是今年基金重仓股特别是成长风格表现差的关键原因,供应冲击的缓解是成长风格能够反弹的关键条件,这还需要时间观察。2.国内稳增长效果偏弱、疫情反复影响了基金重仓股的另一部分(地产产业链和消费),地产股和地产产业链出现了比较明显的背离。3.市场在面临地缘不确定性时,主要利用资源品(如煤炭、黄金、工业金属)和困境反转行业(比如猪、旅游、航空)对冲,这些方向和基金重仓股存在显著的跷跷板效应。

港股方面,上周港股市场波动幅度降低,整体收涨。3月16日,金融委召开会议就资本市场关心的如房地产、产业政策、中概股等问题做出回应,政策释放积极信号,恐慌盘的抛售告一段落,以恒生科技为代表的港股出现大幅反弹。展望后市,随着中国政府对港股与中概股更积极的政策表态,预计产业政策的担忧将有效缓解,但美联储紧缩周期、国际政治关系的改善仍需要更多信号来验证,预计后续市场将会有一段磨底行情。

美股方面,3月FOMC后,上周鲍威尔与各官员纷纷发言支持一次加息50bp,引导市场预期。当前期货市场交易的5、6月加息50bp的概率均已超过50%以上。虽然美联储开启了加息进程,但前期市场已经对鹰派加息预期的较为充分,后续美联储紧缩进程可能还会加快,但对金融市场冲击最大的时间或已过去。加之俄乌战争对金融市场的恐慌性冲击也开始边际缓解,美股出现较为强劲的反弹,已经收复战争以来的跌幅。

本周卖方推荐行业中电器设备、房地产靠前。

02

一周市场回顾

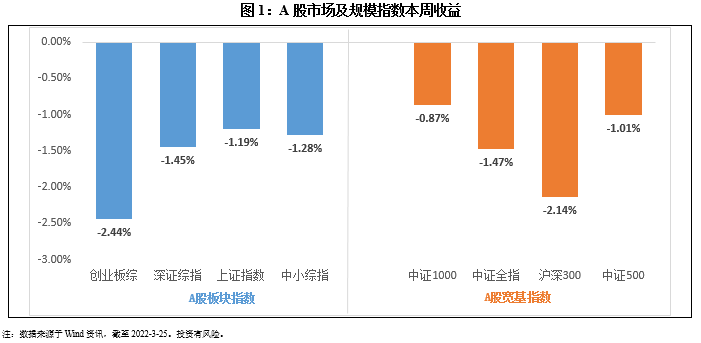

在板块表现方面,创业板综下跌2.44%,深证综指下跌1.45%,上证指数下跌1.19%,中小板综下跌1.28%。规模指数方面,沪深300指数下跌2.14%,跌幅最大,中证1000指数下跌0.87%,跌幅最小。

主流指数中,本周全指能源指数上涨4.58%,涨幅最大;光伏长夜指数本周下跌5.97%,表现最差。

03

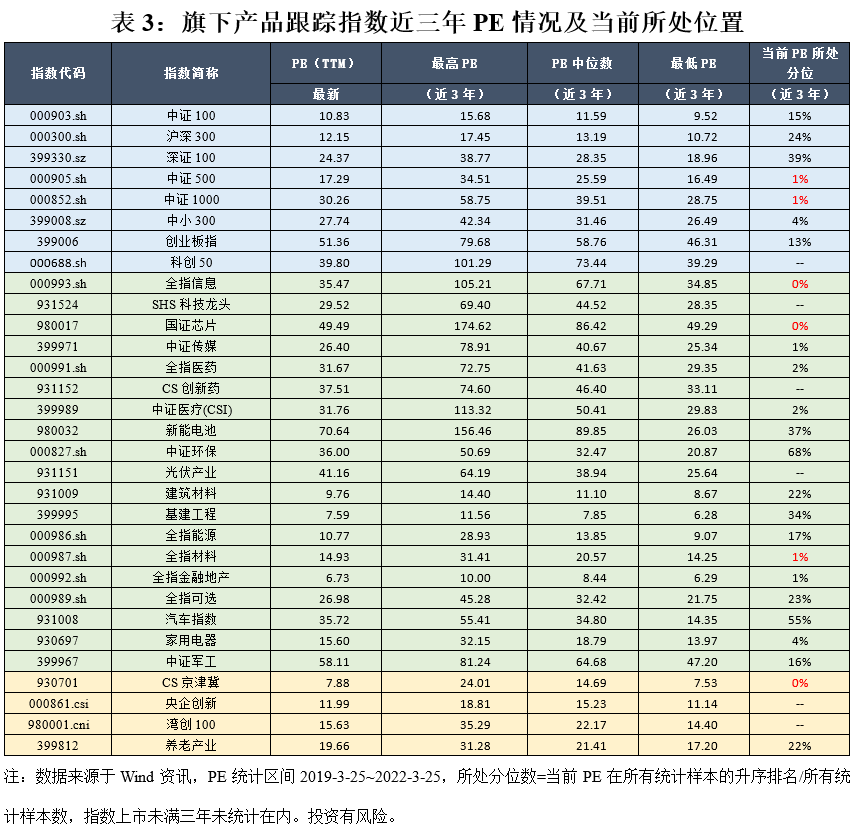

全指信息、国证芯片指数估值分位数均处于近三年低位

04

市场交易情绪回落

05

本周北向资金净流出127.79亿元

06

海外市场运作情况

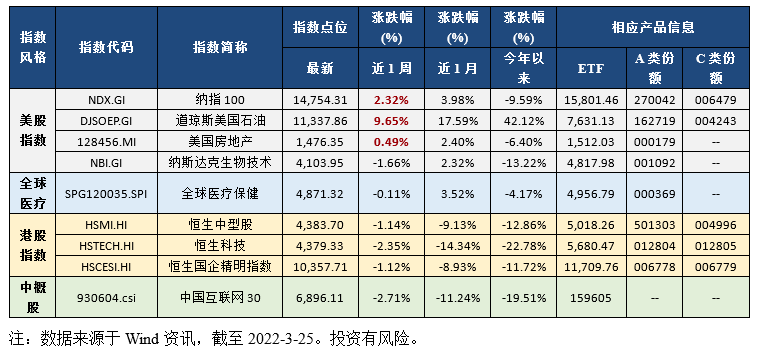

海外市场方面:本周道琼斯美国石油指数表现最好,涨跌幅为9.65%;中国互联网30指数表现最差,涨跌幅为-2.71%。

风险提示:以上内容仅供参考,不构成本公司任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断,随着市场行情等因素变化,上述判断可能发生改变。未经同意请勿引用或转载。本产品紧密跟踪中证基建工程指数,追求跟踪偏离度和跟踪误差最小化。本基金投资于证券市场,投资者在投资本基金前,需充分了解本基金的产品特性,并承担基金投资中出现的各类风险。本产品由广发基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征。本基金的风险等级为中风险,但应以代销机构的风险评级规则为准,代销机构风险评级不低于管理人的评级结果,请投资者选择符合风险承受能力、投资目标的产品。基金有风险,投资需谨慎。