今日兴料

3月宏观经济指标预测与4月政策前瞻:消费走弱,社融回升

2022年3月的主要宏观数据将在2022年4月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2022年4月的政策情况给出研判。

数字格局:消费走弱,社融回升。在增长方面,受疫情和高基数影响,3月社零同比或显著回落,但工业生产受到的影响相对较小。虽然疫情反弹抑制消费与物流,但GDP同比回升的格局没有改变。在物价方面,俄乌冲突推升大宗商品价格,3月PPI同比依然在8%以上,CPI同比或回升至1.4%左右。在社融方面,3月信贷将出现季节性的回升,社融同比或提高至10.4%左右。

情绪预期:疫情担忧或阶段性缓解。3月深圳、吉林的新增新冠病例数已经开始掉头向下。3月末上海采取了更为严格的疫情管控措施。从历史经验来看,采取接近“封城”的管控措施后,疫情通常会出现缓解。因此,到4月市场对疫情的担忧有望减轻。

政策预期:政治局会议定调政策走向。在疫情和股市调整的共同影响下,3月中下旬央行增加了公开市场投放,但DR001始终维持在2.0%附近,表明政策态度总体稳健。虽然4月是缴税大月,但增量留抵退税政策的实施将减轻缴税影响,补充流动性。不过,由于3个月利率与7天政策利率之差已经较窄,跨季时点过后3个月利率下降空间已然不大。政治局可能在4月下旬召开会议,对下一阶段经济工作进行部署。

内容来源:兴业研究

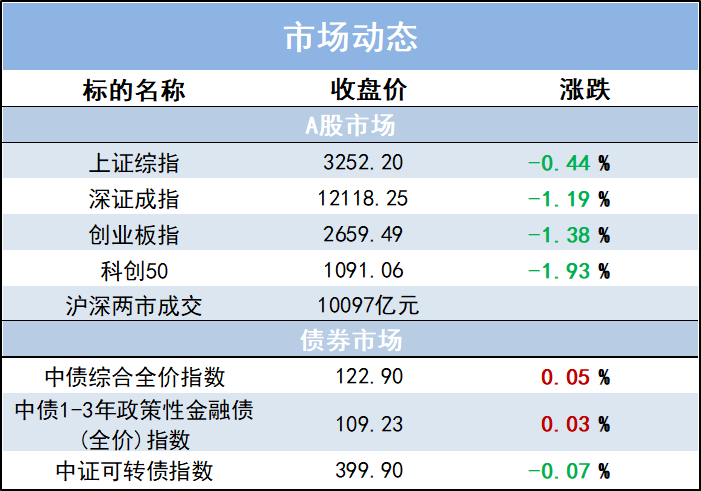

市场综述

3月31日,上证指数全天整理为主,小长假即将来临,市场情绪较为谨慎。大市成交金额时隔多日再超1万亿元,上日为0.97万亿。盘面上,锂电、光伏带头调整,房地产板块午后收窄升幅,银行、煤炭、建材板块强势。截至收盘,上证指数收跌0.44%,创业板指跌1.38%。展望四月份,或持续看好稳增长背景下的房产、基建、三农、水利板块等。

财经资讯

1.【中国证券报】人民银行定调货币政策:结构性工具要积极做好加法。中国人民银行货币政策委员会近日召开的2022年第一季度例会指出,加大稳健的货币政策实施力度。结构性货币政策工具要积极做好“加法”。更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。专家预计,货币政策将着力增强信贷总量增长的稳定性,为实体经济提供更有力支持。支农支小再贷款等结构性货币政策有望进一步发力,引导金融机构加大对小微企业、科技创新、绿色发展、乡村振兴等领域的支持。

2.【经济参考报】综合施策应对国际大宗商品价格上涨。当前,全球新冠肺炎疫情仍在持续,加上俄乌冲突影响,大宗商品价格持续高位波动,外部环境更趋复杂严峻和不确定。今年的政府工作报告提到,“能源原材料供应仍然偏紧,输入性通胀压力加大”。为缓解这一压力,各方需综合施策,积极有效应对国际大宗商品价格高企带来的影响。

兴业优品

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。