来源:一凌策略研究

民生研究牟一凌/梅锴

民生4月金股推荐

【本期金股】

行业选择视角下的ETF

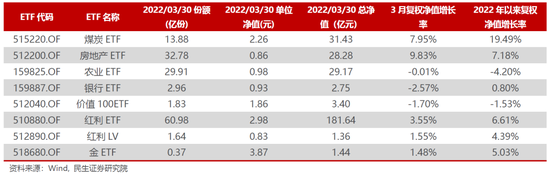

【本期ETF】

核心观点

策略 牟一凌

S0100521120002

四月份配置观点:直到通胀的尽头

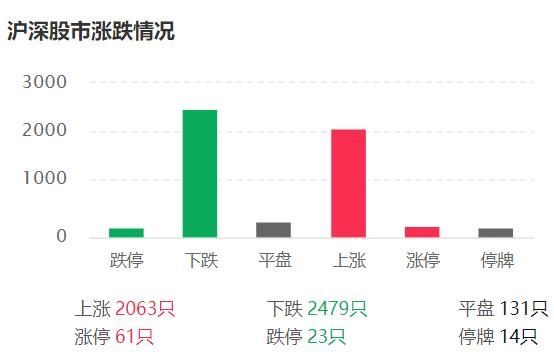

1、近期市场开始消化反弹中的压力,转入步步为营。近期银行、地产,以及与“抗通胀”相关的上游资源类行业涨幅居前,风格仍是价值占优。我们此前测算的市场在反弹后需要面对三个方面的压力也确实显出端倪:(1)近期FRA/OIS利差缩窄,离岸美元流动性边际改善,北上长期配置型资金回流A股市场,但随之而来的交易型资金的大幅波动;(2)在反弹之后,不论是机构或个人持有为主的ETF都被赎回,指示主流赛道面对的负债压力将在反弹中持续存在;(3)固收+基金主要持有的板块近期表现不佳,或意味着其赎回压力还在增大。

2、通胀的尽头:需要“杀死”更多的需求。供给冲击下,供给曲线的末端是近似垂直的时候,价格将会上涨直至没有任何需求承接,一个较好的衡量价格水平已经“杀死”了多少需求的方式则是观察产业链的利润分配,而不是简单认为没有需求增长就不会有通胀:当中、下利润被上游压缩到一定的极值时,才会有足够多的个体停止生产,将对上游的需求压缩至供需缺口逆转。我们首先发现的是即使在美国通胀水平如此高企的当下,也还有中下游利润空间未被上游所“吞噬”——1970年代上游利润占比最高时达到38.2%,而2021年平均的上游行业利润占比仅15.4%;第二,以国内而言,自2020年三季度起,上游利润占比开始上升,但当前上游利润占比仅略微超过疫情前水平,上/下游和上/中游利润比相对于历史最大值有很大差距。从市场定价来看:当前上游相对于下游的相对PB估值倍数仅达到2019年三季度的水平,还未到2016-2017年供给侧改革时的水平,此时隐含的是中下游成长股居多的领域隐含的是未来盈利能力可以持续维持和改善的预期,显然不符合“杀死需求”这一定价标准。最没有对“大宗商品”定价做好准备的可能是中下游的需求敏感型行业。当前新的变量是,各国决策者都在税收减免和财政补贴上支持下游,实质上增加了上游盈利的持续性。

3、如果要解决供给问题,则要理解“碳中和”的本质。碳中和的实质是:在共识驱动下,从政府到企业家,以及资本市场对全社会有限资源在能源投入上的重新配置,而配置的方向是以降低效率来换取更长期可持续的发展。如果认为这一问题能够很快解决,那么意味着社会有限的资源需要更多分配给传统能源,那么三个主体需要共振:政府层面表态的大幅调整,资本市场在新旧能源上估值差大幅缩小,伴随企业家预期与行为的扭转。而资本市场其实并未在定价上做好任何准备。值得注意的是,当下实物资产/金融资产关系的逆转将激化上述矛盾。可能的积极变化是:中国有能力在俄罗斯商品VS非俄罗斯商品之间进行贸易,压低自身的通胀矛盾。

4、布局,直到通胀的尽头。投资者需要以系统性思维思考大宗商品演绎的方向,当下布局最确定的主线:(1)通胀主线下的:铜、铝、黄金、煤炭、油气、油运,农业(种植、化肥)。(2)需求恢复也应该寻找供给在此前下行周期中有出清的行业:房地产,以及从结构性扩张思路布局:银行(地方性、县乡)、建筑。

➡本文按照自上而下的逻辑,结合盈利与估值,梳理出以下10只个股以及8只ETF供投资者参考。

➡风险提示:国内宽信用不及预期、经济下行超预期、全球通胀幅度不及预期、市场波动导致ETF净值波动、个股自身经营风险等。

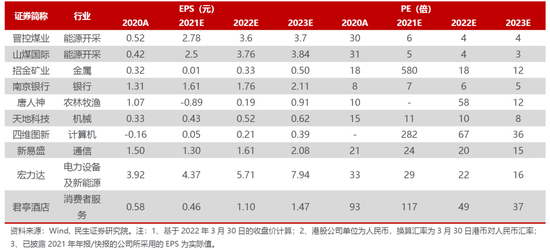

能源开采行业周泰

S0100521110009

晋控煤业(601001.SH)

月度长协占比高,业绩弹性强。下游客户中大部分是水泥以及化工用户,受政策的干扰较小,接受涨价的能力强。在煤价上行周期中,公司盈利弹性较强。公司控股股东晋能控股集团下属煤矿228座,煤炭产能4亿吨,2021年煤炭产量3.8亿吨,无论是产能还是产量均数倍于上市公司。在大股东提升资产证券化率的背景下,公司资产注入空间广阔。

山煤国际(600546.SH)

现货销售,业绩弹性大。据公司互动平台介绍,公司自产煤定价机制为每月下旬根据最新的调研数据进行价格基数计算,再根据不同类型客户确定最终价格,因此公司吨煤售价弹性大,能充分享受煤价上行周期红利。同时,公司自产煤单位成本处于行业领先水平,盈利空间大。严控贸易风险,毛利率有望提升。据公告,2021年前三季度公司实现商品煤销量5242.28万吨,同比下降 36.27%;生产商品煤2937.85万吨,同比下降 1.39%,销量下滑主要来自贸易煤量的下滑,贸易煤毛利率较薄,贸易量的下降有助于提升公司煤炭业务毛利率。

有色金属行业邱祖学

S0100521120001

招金矿业(1818.HK)

1、公司坐拥胶东半岛优质矿山资源,旗下金矿具备资源储量大、品位高、开采成本低等特征,公司拥有金矿资源量近1200吨,排国内上市公司前列。不考虑公司其他在产矿山及未来收购预期,我们估算的公司三大金矿的权益价值大于公司市值,公司具备强烈的阿尔法属性。2、公司发展迈入发展新阶段,预计未来矿产金产量将大幅增长:随着公司埠内矿山复产,2022年预计产量将明显提升,随着海域金矿的投产和未来海外并购的预期,预计2023-2024年黄金产量将有明显增长。3、通胀预期大幅上行,贵金属或迎新的周期:随着海外通胀的上行,美国实际利率将重新进入下行通道,叠加俄乌冲突的加剧,未来黄金在资产配置的地位将明显上升,黄金价格有望继续上行。

银行行业余金鑫

S0100521120003

南京银行(601009.SH)

新管理层带来新活力,零售2.0改革剑指财富管理,传统对公保持良好扩张,综合金融版图逐渐清晰,高ROE、低不良有望延续。

农林牧渔行业周泰

S0100521110009

唐人神(002567.SZ)

1、公司致力于发展生猪产业链一体化经营体系,形成了“品种改良、安全饲料、健康养殖、肉品加工、品牌专卖”五大产业发展格局,不断完善饲料布局,深耕无抗技术,此外高度重视核心育种,打造生猪产能护城河。当前,养殖股业绩最差的时间点已过,企业产能的快速提升将整体抬升板块的估值底,若只关注周期而忽略成长极易导致踏空风险。当前猪价仍然处于震荡磨底期,我们反复强调应当特别关注兼具财务稳健和业绩弹性的企业。

机械行业李哲

S0100521110006

天地科技(600582.SH)

1、新增矿井+煤矿智能化带动煤机需求增长,公司作为煤机巨头、煤矿智能化领军者,有望充分受益。2、子公司天马智控拟科创板上市,未来将持续受益,重塑母公司估值体系。

计算机行业吕伟

S0100521110003

四维图新(002405.SZ)

1、自驾业务:“合规+地图+算法”闭环形成,云服务收费模式确定,今年将是订单大年;2、芯片业务:需求端确定性强,供给端出货量高增+芯片涨价,业务增速显著;3、车联网业务:实现扭亏为盈;4、大数据业务:智慧交通下沉,业务呈现高增态势。

通信行业 马天诣

S0100521100003

新易盛(300502.SZ)

交付能力&成本控制能力突出,当前持续聚焦突破海外大客户,同时在800G/硅光/相干光模块等前沿领域加速推进拓宽未来成长空间。

电力设备及新能源行业邓永康

S0100521100006

宏力达(688330.SH)

1、智能柱上开关为新兴电力系统刚性需求,行业龙头有望高度受益。智能柱上开关主要应用于配网架空线路,目前渗透率较低,“十四五”期间配网投资占比有望明显上升,配电网智能改造需求高涨驱动下,智能柱上开关空间巨大。公司所提供的一二次全融合智能柱上开关,性能指标领先行业,目前已供应浙江绝大部分的智能柱上开关,并在江苏、陕西等地陆续获得突破,且已取得南网的供应资质,有望在南网所覆盖的广东等省市扩大供应范围,提升业务天花板。2、基于技术同源性,智能环网柜有望开启公司第二成长曲线。公司智能环网柜业务处于研发阶段,2022年有望产业化。智能环网柜主要针对地下线缆故障问题,对应的行业需求空间巨大。智能环网柜技术壁垒较高,与智能柱上开关具备一定技术同源性,且渠道资源等复用性较强,公司智能环网柜产业化后有望保持较快扩张速度,为公司贡献新的业绩增量。

消费者服务行业刘文正

S0100521100009

君亭酒店(301073.SZ)

1、君亭为聚焦中高端赛段、经营高效的优质酒店标的。公司具备管理力和品牌壁垒,旗下门店普遍比同档次品牌房价高出20%以上,具备品牌溢价。2、收购君澜后突破了规模瓶颈、实现多品牌/品类布局,近期完成了收购君澜/景澜后的交割,整合持续推进,推动规模效应/协同效应释放。3、公司处于内生外延发力扩张高成长通道。君澜将进入旗下项目加速开业周期。君亭亦在通过并购直营物业翻盘、借助整合后的开发体系进行全国扩张。4、消费升级背景下度假酒店消费持续升温,后续如疫情趋稳,出行复苏,公司门店有望迎来高景气,实现业绩高弹性。

风险提示:国内宽信用不及预期、经济下行超预期、全球通胀幅度不及预期、市场波动导致ETF净值波动、个股自身经营风险等。 。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

![[房企年报]时代中国:销售均价创新高 债务总额、融资成本双降](https://n.sinaimg.cn/finance/transform/16/w550h266/20220331/700e-567a015d3ad874e60f0d77446d0e85bf.png)