每经记者 陈晴每经编辑 董兴生

涡轮壳生产商无锡烨隆精密机械股份有限公司(以下简称“烨隆股份”)拟冲刺沪市主板上市。

成立于2002年的烨隆股份,在过去20年间,经历了数轮股权转换,公司两位创始人早已经退出。目前,公司实际控制人为吴云娇、吴云烨姐妹,二人颇为年轻,分别出生于1989年和1995年。

从经营情况看,烨隆股份2018年~2021年上半年(即报告期,下同)业绩曾出现波动,其中2019年公司归母净利润同比大幅下降63.66%。原材料涨价是当年烨隆股份归母净利润下滑的重要原因之一,而这一压力在近期再度凸显。

尤其值得一提的是,伦镍逼仓事件之后,公司的主要原材料之一金属镍价格仍处于高位。4月14日,沪镍主力合约价格相比去年末大涨近五成。此外,占公司主营收入比例超八成的主打产品涡轮壳,主要应用于传统汽车,当前新能源汽车发展大潮下,未来烨隆股份发展空间如何?

汽车生产线 图片来源:每经记者 张建 摄(资料图)

汽车生产线 图片来源:每经记者 张建 摄(资料图)主要创始股东0元转让全部股份,吴氏姐妹接手公司

公开资料显示,烨隆股份成立于2002年,主要从事汽车涡轮增压器关键零部件的研发、生产和销售,主要产品包括涡轮壳及其配套精密零部件。其中,涡轮壳为公司核心产品,报告期内销售收入占同期主营业务收入的比重分别为89.25%、87.24%、89.10%和91.48%。

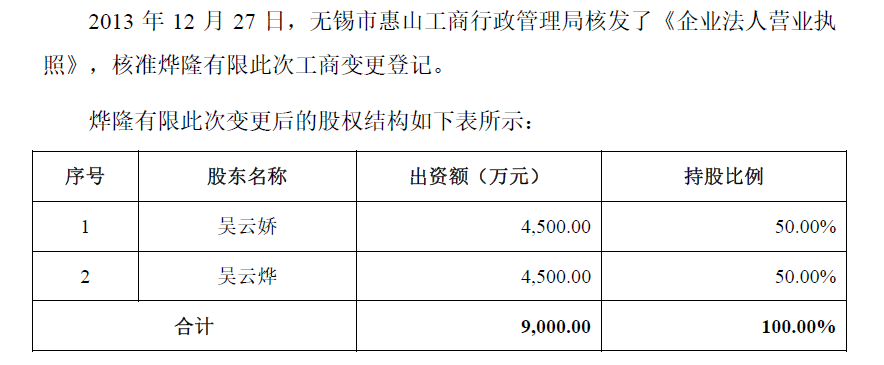

2002年刚刚成立之时,烨隆股份股东是吴军和吴红燕,二人持股比例分别为75%和25%。2006年起,公司股权经过变化,吴军和吴红燕并列公司第一大股东。到了2009年5月,公司新增股东杜倩,持股14.28%,吴军和吴红燕分别持股42.86%。

仅仅不到半个月后,吴军、吴红燕分别将手中的持股转让给了吴云娇和吴云烨姐妹俩,转让对价均为0元。2009年11月20日,股东杜倩又将其持有的14.28%股权转让给吴红燕。到了2013年12月18日,吴红燕再次将所持股权一分为二,分别转让给了吴云娇和吴云烨。

图片来源:招股书截图

图片来源:招股书截图经过上述股权转让,吴军和吴红燕完全退出,公司股权也都转移至吴氏姐妹手中。根据招股书披露,吴红燕为吴云娇和吴云烨姐妹的母亲,但并未对吴军的个人资料进行详细说明。

作为姐妹俩的母亲,吴红燕0元转让股份尚可理解,但吴军又是为了啥?烨隆股份向《每日经济新闻》记者回复称,相关股权转让系双方协商后的结果。但回复中,并未进一步说明吴军与吴氏姐妹的关系以及退出原因。

目前来看,烨隆股份控股股东为无锡烨顺投资有限公司,后者由吴氏姐妹100%持股。吴云娇和吴云烨姐妹俩合计持有烨隆股份98.888%的股份,是公司的实际控制人。因为吴云娇和吴云烨姐妹俩合计持股比例较高,公司还提示了实际控制人控制失当的风险。

吴氏姐妹目前都非常年轻。其中,姐姐吴云娇1989年出生,2018年6月至今担任烨隆股份董事长、总经理。也就是说,2018年起,时年仅29岁的吴云娇已经成为烨隆股份的掌舵人。而妹妹吴云烨则于1995年出生,2018年6月起担任公司董事、董事会秘书等职位。

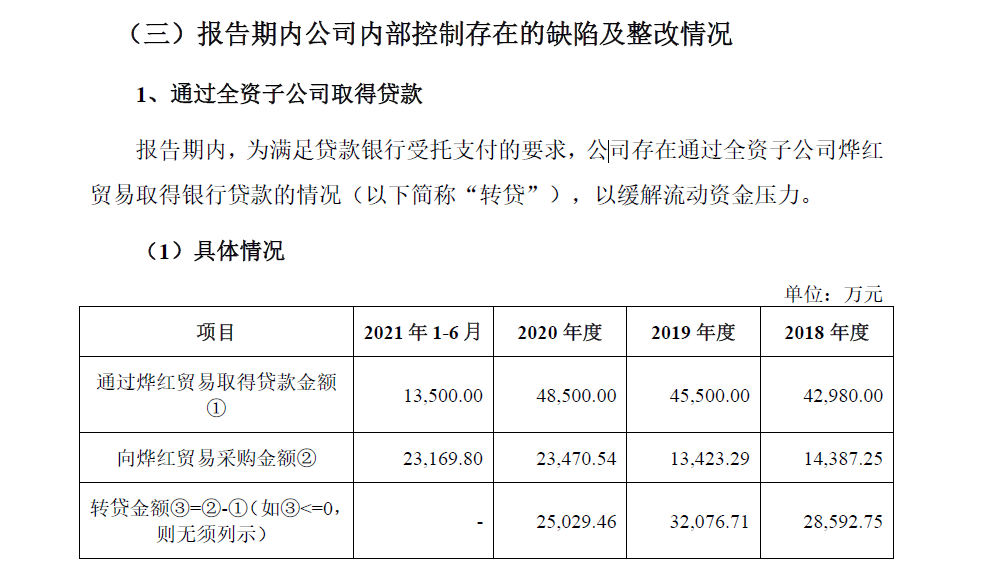

从公司内控来看,烨隆股份存在瑕疵。烨隆股份为缓解流动资金压力,存在通过全资子公司烨红贸易取得银行贷款的情况(以下简称“转贷”),2018年~2020年转贷金额合计约8.57亿元。

图片来源:招股书截图

图片来源:招股书截图就此,烨隆股份招股书中解释称,上述公司通过烨红贸易获取的贷款用于采购原材料等日常经营活动,不具有骗取贷款的主观故意或恶意。且公司转贷涉及的贷款已经全部清偿完毕,不再存在转贷行为。

2019年毛利率同比下降6.65个百分点,净利润下滑63.66%

2018年~2021年上半年,烨隆股份营收分别为9.17亿元、8.38亿元、10.82亿元和5.99亿元;归母净利润分别为11475.15万元、4170.37万元、10339.75万元和6204.72万元。

对于2019年营收和净利润同比下滑,烨隆股份招股书中分析,公司部分前期承接项目的主配车型在2019年的销量存在明显下滑。加上部分前期业务量较大、销售收入较高的“老项目”在2019年已逐步退出量产序列,相应的销售收入较低,而从新项目开发到最终实现量产通常需要1-2年的时间。“新老项目衔接过程中出现的暂时性‘断档’,导致公司2019年收入有一定程度的下滑。”

烨隆股份2019年归母净利润大幅下滑63.66%,则与毛利率下滑有关。报告期内,公司主营业务毛利率分别为24.68%、18.03%、22.73%及21.00%。针对2019年主营业务毛利率较2018年下降6.65个百分点,公司解释称,主要原因为原材料价格短期内上涨较快,公司调价机制有所滞后;其次,2019年产量有所下降,而生产线增加导致固定分摊成本上升,进而推动单位成本上升。

近期,原材料涨价压力再次向烨隆股份袭来。烨隆股份将科华控股、蠡湖股份、华培动力和锡南科技作为同行业可比上市公司。2021年,除了华培动力净利润同比增长16.24%,其他三家公司最新披露的财务数据表现均不佳。

其中,科华控股预计2021年归母净利润为285.67万元人民币至428.50万元人民币,同比减少79.46%至86.31%;正在冲刺上市的锡南科技2021年前三季度净利润同比下降32.85%%,蠡湖股份2021年归母净利润更是亏损1874.53万元。三家企业都认为,原材料价格上涨是导致净利润下降或亏损的主要原因之一。

不仅如此,原材料价格上涨等因素作用下,蠡湖股份预计今年一季度净利润继续下降17.31%~25.58%。

这对于烨隆股份经营影响如何?烨隆股份在回复中并没有具体分析公司受影响程度。只是称,针对原材料价格波动因素,行业内企业一般与下游客户签订了相关调价协议,一定时期内根据原材料价格波动情况适时调整零部件产品价格,从而在一定程度上可以缓解原材料价格波动的风险。

图片来源:烨隆股份官网

图片来源:烨隆股份官网当然,调价协议并不能完全缓解原材料价格波动带来的风险。正如前文所述,烨隆股份分析2019年主营业务毛利率大幅下滑的原因时就提到,主要原因之一为原材料价格短期内上涨较快,公司调价机制有所滞后。

新能源汽车大潮下,公司前景几何?

作为烨隆股份的主打产品,涡轮壳的主要原材料之一包括金属镍,其占原材料成本的比例较高,报告各期采购额占比均在20%以上。2021年上半年,公司镍板采购均价为116524.28元/吨,相比2020年度的均价大幅上涨了15.19%。

受伦镍逼仓事件以及俄乌局势影响,近期的金属镍更是处在风口浪尖之上。记者注意到,虽然相比3月25日的高峰有所下降,4月14日收盘时沪镍主力合约2205价格仍然高达223880元/吨,这比2021年末的150100元/吨大幅上涨49.15%。

近期,中信证券研报分析称,镍价在短期内仍会受到非基本面因素影响而较为波动,但长期来看,预计未来五年新的镍资源上线偏少,加上高镍三元锂电池在能量密度和续航能力的优势下带动需求,镍资源的供需或将于2024年前后出现缺口,因此镍价展望继续向上。

作为烨隆股份2019年和2020年第一大供应商,江苏宜泰航大实业有限公司是一家贸易公司,货源主要来自于俄镍和金川镍等。当前,俄乌局势加上近期的镍价上涨,公司的镍供应是否受到影响以及公司如何应对镍价波动?

烨隆股份回复称,对于镍板等大宗商品,主要采用“库存式采购”模式,即在安全库存的基础上,对大宗商品未来价格走势进行预判,在价格低位时增加采购量。公司根据客户订单、生产规划、物料价格等因素安排采购计划。

针对镍价波动,公司回复中称,近年来,镍等原材料的价格发生了较大波动,对公司原材料采购价格产生了一定影响。至于应对举措,公司再度提到了与主要客户建立了价格联动调整机制。

涡轮壳收入占主营收入八成以上 图片来源:招股书截图

涡轮壳收入占主营收入八成以上 图片来源:招股书截图除了金属镍等原材料价格的波动,在新能源汽车发展大潮下,产品结构单一、八成以上营收依靠涡轮壳产品的烨隆股份未来发展空间也存在隐忧。

“随着节能减排政策的持续推动,鼓励低能耗、低排放汽车技术的推广和应用,虽然这在一定程度上推进了涡轮增压器技术的发展,同时也促进了新能源汽车技术的发展。”烨隆股份在招股书中分析,新能源汽车主要包括纯电动汽车、插电式混合动力汽车及其他新能源汽车,其中,插电式混合动力汽车依靠发动机和电动机的配合以驱动汽车行驶,纯电动汽车仅采用电池作为储能动力源。纯电动汽车无需内燃机,亦不需要涡轮增压器,故而,纯电动汽车发展将对公司所处涡轮增压器零部件行业发展造成不利影响。

不仅如此,行业缺芯、国内小排量购置税减免等行业扶持政策逐步退出等因素下,汽车行业增速出现明显放缓,甚至下降,汽车零部件行业的发展也难免受到波及。

就此,烨隆股份回复称,公司将以市场需求为导向,不断丰富产品组合。“公司将以高附加值产品作为下一阶段重点关注和发展的产品领域。”

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>