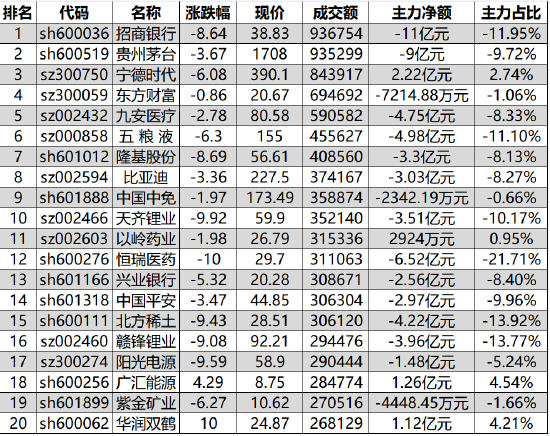

4月21日,国务院办公厅正式下发《关于推动个人养老金发展的意见》(以下简称《意见》)。《意见》推进多层次、多支柱养老保险体系建设,促进养老保险制度可持续发展,满足人民群众日益增长的多样化养老保险需求。

我国养老体系现状

我国的多层次养老保险体系包含三大支柱,其中:

第一支柱基本养老保险,也就是五险之一的城镇职工基本养老保险(强制参与),没工作的居民可以交城乡居民基本养老保险(自愿参与)。基本养老保险由政府主导,截至2020年,基本养老金结存为5.80万亿人民币,目前已经覆盖全国超10亿人。

第二支柱即企业年金(公司自愿参与)和机关单位的职业年金(强制参与),是与职业关联、由国家政策引导、单位和职工参与、市场运营管理、政府行政监督的补充养老保险。截至2020年,企业年金2.25万亿人民币,职业年金1.29万亿人民币,已经覆盖5000多万人。

第三支柱则是个人养老金制度,是个人利用金融手段增加养老保障供给的有效形式,是对养老保险的很好的补充。与前者最大的差别在于,个人养老金为个人缴纳,并且是个人自愿参与。

个人养老金详解

个人养老金的参加人。在中国境内参加城镇职工基本养老保险或城乡居民基本养老保险的劳动者,可以参加个人养老金保险制度。

个人养老金的缴纳模式。个人养老金实行个人账户制,参与人自行缴费,实行完全积累。参与人通过个人养老金信息管理服务平台,建立个人养老金账户。个人养老金资金账户可以在符合规定的商业银行指定或者开立,也可以通过其他符合规定的金融产品销售机构指定。

个人养老金的投资范围。参加人每年缴纳个人养老金的上限为12000元,个人养老金资金的账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,参加人可自主选择。

个人养老金的领取。达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,可以按月、分次或者一次性领取个人养老金,不得提前领取,且领取方式一经确定不得更改。参加人死亡后,其个人养老金资金账户中的资产可以继承。

个人养老金制度的开展。选择部分城市先试行1年,再逐步推开。个人养老金的上限根据经济社会发展水平和多层次、多支柱养老保险体系发展状况等因素适时调整。

个人养老金制度的税收政策。国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。

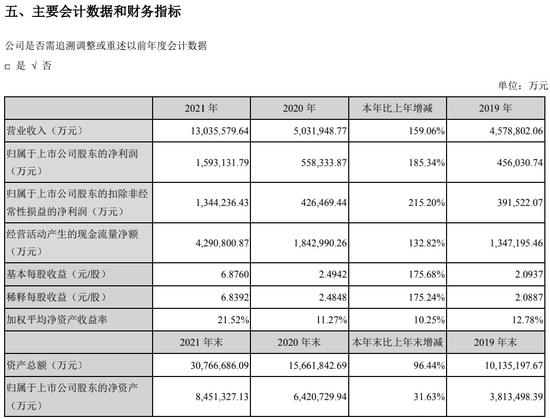

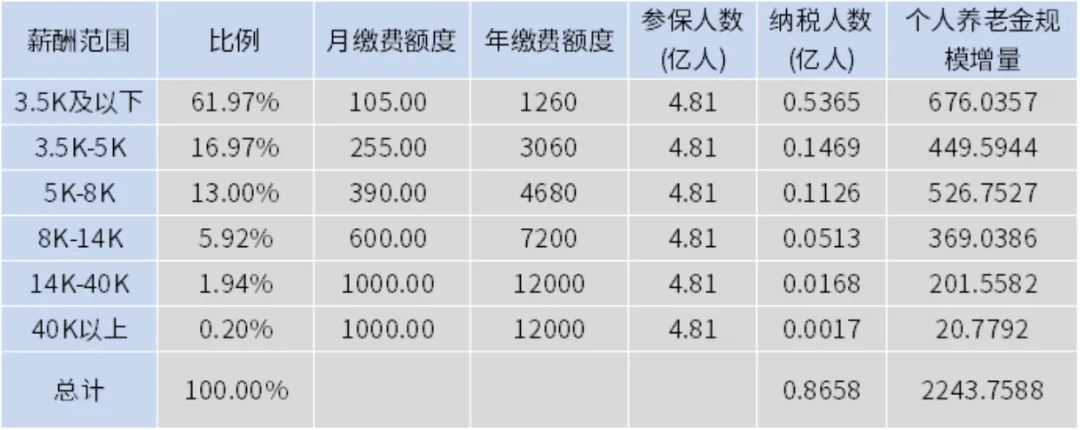

个人养老金的规模增量测算,根据人力资源和社会保障部公布数据,截至2021年12月,我国城镇职工基本养老保险期末参保人数为4.81亿人。假设未来 18%的城镇纳税人口比例,假设该制度覆盖城镇人口范围为100%。

假设各类月收入范围人群以月收入中值的6%缴纳个人养老金,当月收入的6%大于1000元时,则假设该类人群缴纳1000元,预计年度新增个人养老金缴费2244亿元。

浙商基金自制

对于参与人来说,个人养老金的税收政策可以节省税金,参考美国的401K的税延机制,参与人每个月从工资中缴纳的个人养老金可以在税前收入里头抵扣,等到退休领取的时候才需要扣税。

个人养老金的未来投资方向

在投资方向方面,个人可以自主选择银行理财、储蓄存款、商业养老保险、公募基金等符合规定的金融产品。其中,公募基金运作时间较长,运作规范透明,资产主动管理能力强,投研能力领先,其可选产品主要为养老目标证券投资基金,追求养老资产的长期稳健增值,采用成熟的资产配置策略,合理控制投资组合波动风险,目前主要采用FOF形式。

2018年8月3日,首批养老目标基金获证监会批文,标志着国内养老目标基金启航。此后,养老FOF产品逐渐被投资者和市场所认可,产品规模也突破了千亿元。养老FOF主要分为目标日期和目标风险策略。目标日期基金以投资者退休日期为目标,根据不同生命阶段风险承受能力调整投资配置。目标风险策略是要在不同时间保持资产组合的风险恒定,投资者可在自身风险允许的范围内,选择风格相符的目标风险基金。

投资者在选择产品时,要对自己的风险偏好有清晰认知,可以根据自己的退休日期选择合适的养老目标日期产品,而根据可承受的风险选择养老目标风险产品。

【团队简介】

浙商基金FOF及多元资产管理团队,丰富的战略资产配置经验,成熟的基金投研系统建设经验,精于宏观研究、基金评价体系及投资组合的构建;团队成员根据各自所长,从宏观资产配置到基金研究,高效配合,力求在有效控制风险的基础上实现长期回报。

基金有风险,投资须谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。