来源:翠鸟资本

发完年报没两天,就收到了交易所的问询函。

民生控股(000416.SZ)最新财报披露显示,2021年公司实现营业收入5634.81万元,同比减少25.77%;净利润1360.87万元,同比减少61.14%;扣非净利润为378.94万元,同比减少79.49%。

仔细阅读报表之后,有太多的疑问亟待解答。

神秘的客户

民生控股的主营业务是典当和保险经纪业务。但穿透之后,这家公司的房地产属性十足。

年报披露,民生典当主要产品包括房产典当、汽车典当、民品典当及股权典当等,其中房产典当业务量占全部典当资产的比例较大。

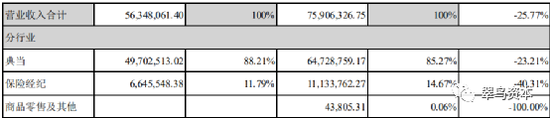

据2021年年报,公司典当业务收入达到4970.2万元,占当年总营收的88.21%。公司典当客户逾期情形增多,挤占了典当业务资金,增加了典当业务风险。

下图显示,公司典当和保险经纪业务分别出现23.21%和40.21%的同比下滑,相比2020年,商品零售业务已经消失。

对此公司解释为,公司典当业务和保险经纪业务收入均有所下降,净利润减少。同时公司投资的个别项目出现了资产减值和公允价值下降,使得净利润下降,最终导致2021年度业绩较2020年明显下降。

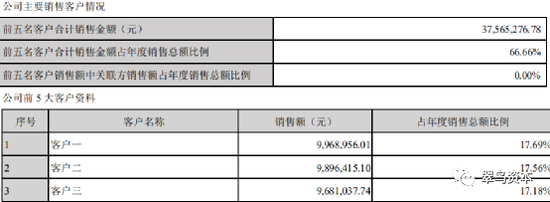

年报显示,前五名客户合计销售金额占年度销售总额比例高达66.66%。

这个比例可谓年年攀高:2019年和2020年分别为45.88%和53.40%。

换而言之,这五位客户很大程度上决定了民生控股的“饭碗”。其中前三大客户的销售总额更超过50%。

值得注意的是,这前三大客户的销售额都在968万元-997万元之间,数字非常接近,年报没有解释为何他们的销售额如此接近。这是巧合,还是刻意为之?

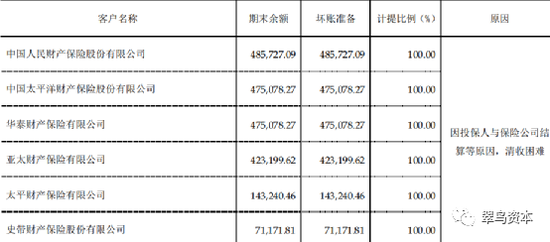

交易所的年报问询函中,要求公司说明前五名客户应收账款余额及账龄、以及回款情况。

从公司年报中找到一处单项计提坏账准备的应收账款列表。中国人民财产保险股份有限公司、中国太平洋财产保险股份有限公司、华泰财产保险有限公司等客户,100%计提比例的坏账,原因皆为投保人与保险公司结算等原因,清收困难。

贷款去了哪里?

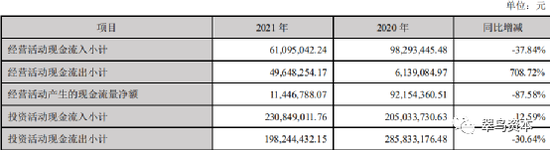

对于上市公司而言,现金流有时候比净利润更加重要,现金流就是企业的“血液”。因为企业偿还债务、日常开支和支付股利使用的都是现金,以现金来衡量偿债能力和股利支付能力等,更贴近企业实际的支付能力。

相比2020年,2021年民生控股的经营活动现金流、经营活动产生的现金流量净额均大幅下滑,经营活动现金流出同比增幅高达708.72%。

其年报指出,经营活动产生的现金流量净额同比减少87.58%,主要系子公司民生典当发放贷款及垫款净增加额较上年同期增加、收到的其他与经营活动有关的现金减少以及收取利息、手续费减少所致。

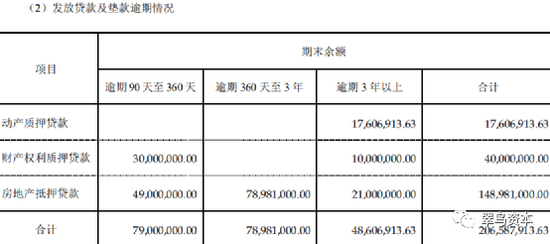

年报显示,民生控股过去一年发放贷款及垫款期末余额4.96亿元,并累计计提1486万元减值准备。

发放贷款及垫款逾期情况中,动产质押贷款都是逾期三年以上的贷款;房地产抵押贷款中,逾期360天至3年的房产抵押贷款高达7898万元,占比也是最高的部分。

出手阔绰买股买基

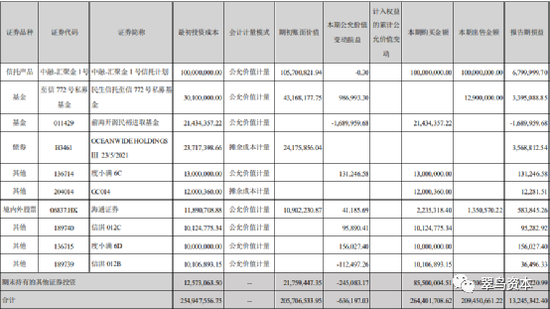

年报显示,民生控股存在多笔金融资产投资,期末账面价值2.54亿元。

拆解来看:信托产品1.06亿元,基金5100万元,债券1850万元,境内外股票(海通证券)1152万元,其他5550万元。如下图,可以看出:民生控股的金融资产投资构成中,信托产品、基金占比较大。

比如:信托产品买入了“中融-汇聚金1号信托计划”,基金投资则买入“民生信托至信772号私募基金”、“前海开源民裕进取基金”。

需要注意的是,有一个细节让人不解。

民生控股花了2143万元买入前海开源民裕进取基金,但这只基金并非绩优产品,最新规模只有2.83亿元,属于低规模的产品,基金经理也并非业绩靠前的人士。

更为关键的是:这只基金净值跌到了0.6868,大幅跌破了1元面值,民生控股也因此是录得不小的损失。

所以问题来了,民生控股做出基金投资,是否具备与投资规模相匹配的投资能力,是否建立了相关内部控制和风险管理机制,以及前述机制是否得到有效执行。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>