4月以来,随着国际地缘冲突僵持、美联储加息预期升温,以及国内本土疫情反复和由此带来的经济承压,种种原因引发了国内股市、债券、汇率市场波动加剧。尤其是A股方面,上证指数周内跌破2900点,市场情绪低迷。我们在之前发布的《谈谈美元飙升,汇率急贬下的一些应对思路》一文中,从汇率的角度探讨了当前股、债等传统大类资产的配置价值。在本文中,我们从宏观经济、金融条件等维度来进行探讨。

01

疫情加剧拖累经济复苏

近期,2022年一季度经济数据出炉——一季度GDP同比增长4.8%,虽较去年四季度有所回升,但增速水平并不高,尤其是3月起国内本土疫情反复,对第三产业的负面冲击形成拖累。

疫情扰动对3月经济数据冲击尤为明显。2月末以来,全国多地出现了集聚性疫情,呈现点多、面广、频发特征,根据国家卫健委数据,日均新增病例、扩散规模均为2020年以来最高,因此本轮疫情的影响范围、持续时间和冲击强度都较为严重,对社会运行和经济生活造成了全面冲击。

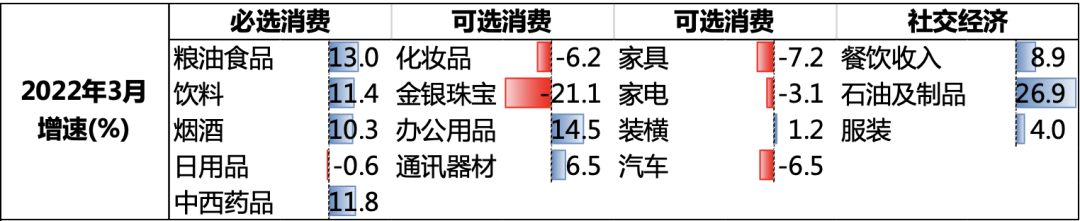

从结构上看,疫情对消费和就业的拖累最为严重——近期多省市上调疫情防控等级,部分线下消费场所关闭,短期内对服务业及其就业岗位造成一定冲击。3月社会消费品零售总额同比下降3.5%,社交经济和可选消费大幅收缩,餐饮收入同比下降16.4%,金银珠宝、化妆品、服装等可选消费平均降幅在15%左右。与此同时,调查失业率已连续5个月攀升,当前已来到5.8%的高位。

图:2022年消费增速

资料来源:Wind,诺亚研究

资料来源:Wind,诺亚研究相较之下,基建、制造业投资仍具韧性。3月基建投资同比加速至8.8%,财政发挥积极作用,作为“稳增长”政策的重要抓手进一步加快。制造业投资在高技术制造业的驱动下也维持高增速,3月同比增长11.9%,处于历史高位。

从疫情走势来看,3月初至4月中旬属于疫情快速蔓延期,不过当前疫情似乎已经见到拐点。市场预计本轮疫情拐点已至,封控区域最快可能在5月大范围解封,说明疫情对4月经济的影响仍大,5月的负面冲击渐小。

金融数据方面,3月社融存量增速上升0.4个点至10.6%,人民币贷款和政府债券是主要驱动力。但从信贷结构来看,结构依然不佳——居民中长期贷款同比少增2504亿元,已经连续第四个月维持少增,可见当前按揭贷款需求整体依然偏弱,同时企业部门新增贷款多数为短期贷款和票据融资,背后有一定的冲量因素。

由此看来,当前“宽信用”幅度有限,社融结构仍以政策推动为主,私人部门内生融资需求不足,信用尚未完全释放。随着疫情对经济的拖累越来越久,对就业和收入的负面影响加剧,稳增长政策发力的急迫性进一步增加,当前经济环境之下货币宽松的大方向不改。

02

股、债是否迎来配置机会?

从历史上看,社融底、经济底和利率底是依次领先的关系。经济下行叠加信用扩张乏力,使得利率尚未见底的可能性较大,十年期国债利率有进一步下行空间,债市仍存在配置机会。

A股方面,近期海外地缘冲突的僵持、美国货币政策收紧、国内疫情反复等因素作用下市场情绪低迷,叠加上周人民币兑美元汇率的快速下跌,触发A股的再度下跌,周内跌破2900点大关,市场情绪低迷。

展望后市,尽管随着出口走低和美联储的货币紧缩政策出台,人民币仍将面临贬值压力,但考虑到前期在人民币汇率坚挺时,A股提前下跌释放了部分压力的实际情况,因此我们认为,尽管短期A股仍在磨底阶段,受制于疫情、美联储加息等等一系列负面因素,A股短期波动仍将继续,考虑到当前A股估值水平已经较低,我们仍然维持当前是中长期布局良机的观点。

03

股债平衡策略配置正当时

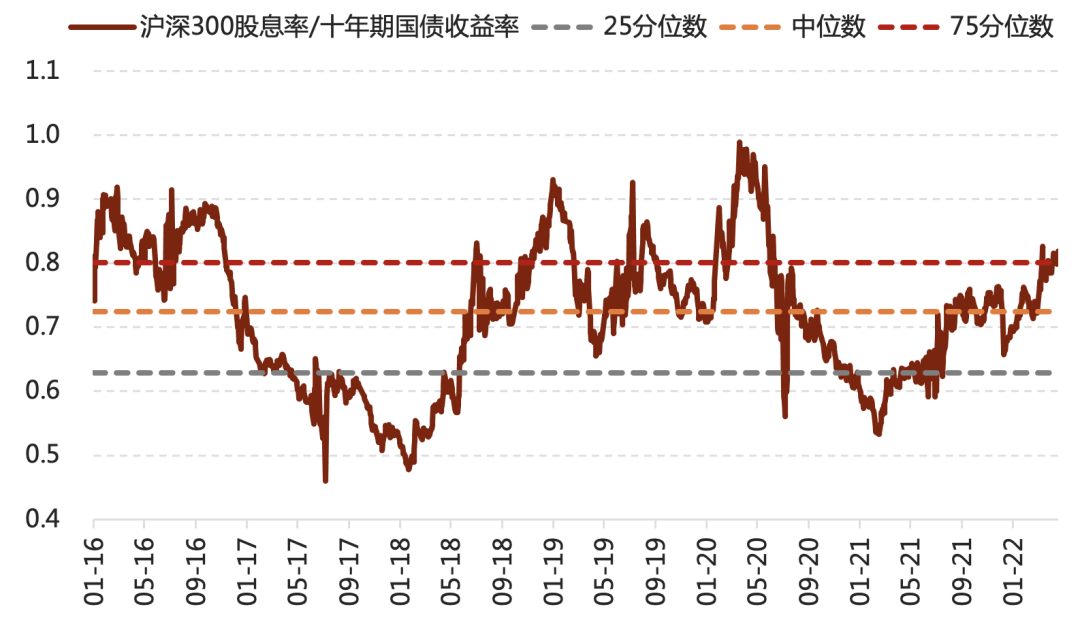

从资产配置的维度来看,我们来看下股、债这两类资产的性价比。4月股市估值下挫,股市收益率(P/E倒数)和股息率分别相比十年期国债收益率均有所上行,股市较债市性价比提升,已经高于历史75分位数水平。

图:万得全A收益率/十年期国债收益率

图:沪深300股息率/十年期国债收益率

图:沪深300股息率/十年期国债收益率 数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究虽然现在A股估值处于低位区间,考虑到当前市场情绪悲观纠结,A股在磨底阶段仍存在下探可能;同时考虑到债券收益率中枢趋势性下降以及上升力度有限的宽信用前景,从性价比来说,建议选择股债平衡策略,在股票和债券上进行均衡配置。

相较股票多头策略而言,股债平衡策略通过低相关性的分散化投资,可以有效地对冲资产间波动的风险,有利于提高投资组合的收益风险比,投资者持有体验更佳,避免在市场暴涨暴跌中情绪化操作带来不必要的损失。这也符合我们在CIO报告中提出的“先保护,再增长”的资产配置逻辑,在当前波动的市场环境下,能够做到稳中求进。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。