导语:出海与创新药或是恒瑞医药对冲当下困境的最好路径。然而,出海业务表现平平,大部分me-too型创新药又将面临政策性重估。恒瑞医药的短中期变差的投资逻辑或并未出现新拐点。

出品:新浪财经上市公司研究院

作者:夏虫

近日,恒瑞医药的业绩不及预期,股价持续走低。

根据财报显示,2021年公司实现营收259.06亿元,同比下降6.59%;归母净利润45.30亿元同比下降28.41%。2022年Q1实现营收54.79亿元,同比大幅下降20.93%;归母净利润12.37亿元同比下降17.35%。业绩一发布,恒瑞医药的股价随即跌停。

事实上,在新浪财经年初《恒瑞医药:今年业绩预期更差?长期充满了不确定性》的一文中,我们早已对其今年可能预期更差发出了预警。此文核心观点就是,恒瑞医药短期遭遇投资逻辑变坏,出海业务表现平平,不足对冲集采压力;而长期投资逻辑又面临创新药研发周期的较大不确定性。

来源:wind

来源:wind恒瑞医药自2021年以来,股价接近打三折。作为曾经的大白马,恒瑞医药到底发生了什么?

集采威力显现业绩持续承压

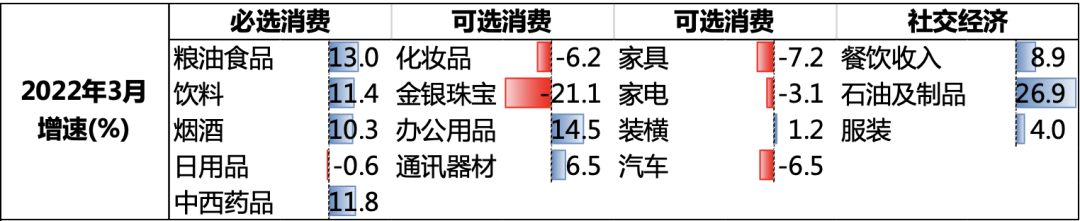

恒瑞医药尽管创新药营收占比已经从2020年的34%提升至2021年上半年的40%左右,但是仿制药占比依然是大头。

自2015年后,随着一系列的政策出台,仿制药的黄金期已经结束。2018年集采政策,更是对仿制药重创。自2018年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%。

作为仿制药起家的恒瑞医药,从财务数据最终表现看,其业绩确实持续承压。

鹰眼预警显示,恒瑞医药营业收入增速持续下滑,今年更是负增长。近三期年报,公司营业收入同比变动分别为33.71%,19.09%,-6.6%,变动趋势持续下降。

来源:鹰眼预警

来源:鹰眼预警恒瑞医药曾一度高增长,去年首次出现负增长,这或主要是集采政策的负面效应正在显现。

我们以2020公司受集采影响后,其对公司2021年业绩的负面溢出效应究竟影响多大。

2020年初的第二批全国药品集采中,恒瑞医药的醋酸阿比特龙、替吉奥胶囊、盐酸曲美他嗪缓释片、白蛋白紫杉醇中标,价格平均降幅超过70%。

2020年8月,在第三批国家药品集采,恒瑞医药6中4,即恒瑞医药有盐酸氨溴索片、非布司他、卡培他滨、来曲唑、塞来昔布、盐酸坦索罗辛缓释胶囊6个产品参与竞标,其中塞来昔布与氨溴索片落标。2020年11月开始执行的第三批集采涉及的6个药品,2020年对应的销售收入19亿元,占同期收入之比将近7%。值得一提的是,第三批集采的药在2021年收入直接腰斩,同比2020年下降55%。

2021年6月23日,第五批全国药品集中采购拟中选结果出炉,恒瑞医药中标6个品种,丢标2个。这在当时引发了市场担忧。

一是丢标的市场份额占比较大。恒瑞丢标的产品2020年收入为18.73亿元,收入占比高达6.75%。其中,丢标的产品碘克沙醇注射液对恒瑞营收占比颇重,米内网数据显示,2019年中国公立医疗机构终端碘克沙醇注射液销售额超过35亿元,恒瑞医药占据50.48%的市场份额。

二是中标的产品能否放量存疑。据悉,中标的6个产品占据恒瑞2020年9%左右的营收,这些产品并非首次上市销售,是否能够放量弥补降价影响也引起市场担忧。

这些自2021年9月开始陆续执行的第五批集采涉及的8个药品,2021年对应的营收下降幅度为37%。

短期依然将更差?

我们曾预测今年公司业绩预期不会太好,这一揣测的结论似乎在一季报数据得到了验证。

2022年Q1实现营收54.79亿元,同比大幅下降20.93%;归母净利润12.37亿元同比下降17.35%。

自 2018年以来,恒瑞医药进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅73%。恒瑞医药目前陷入进退两难的地步。如果中标,公司则可能面临价格大幅下降,如果不中标,则可能面临市场份额的丢失。

第三批集采负面溢出效应已经在2021年显现,而第五批集采压力将会在今年财报中进一步体现。

事实上,仿制药的集采目的是引导公司加大创新药的投入。恒瑞医药也在随着监管环境变化也改变其研发策略。近10年恒瑞医药的研发类型从单纯的模仿/改进(Me-too/Me-better)到快速跟进(Fast-follow)再到逐步追求FIC和BIC。恒瑞医药经历了仿制、仿创及创新的三个不同的发展阶段。

2021年半年报报告期内,公司的创新药实现销售收入52.07亿元,同比增长43.80%,占整体销售收入的比重为39.15%。

然而,目前恒瑞医药的创新药板块似乎也在承压。

恒瑞医药已经放量放量的创新药产品PD-1/PD-L1同时遭遇医保谈判与市场红海竞争双重打击。

国家医保谈判产品价格降幅较大,例如主要产品卡瑞利珠单抗价格降幅达85%,艾司氯胺酮价格降幅达68%。 2021年3月1日起开始执行医保谈判价格,加上产品进院难、各地医保执行时间不一等诸多情况,造成卡瑞利珠单抗销售收入同比下降,艾司氯胺酮等新产品销售上量较慢,对恒瑞医药的业绩同样带来了较大压力。

2020年,一共有7家PD-1/PD-L1参与医保谈判,恒瑞医药、百济神州和君实生物的PD-1以平均降价78%的代价全部纳入医保。同类上市药物中,截至目前全球共有11款产品获批上市(8款PD-1和3款PD-L1),而国内共有8款PD-(L)1单抗获批上市,包括4款进口药。

业绩承压找会计手法对冲?

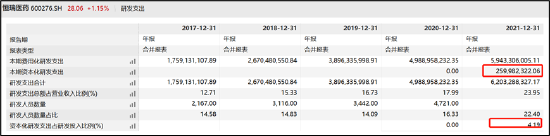

我们看到,公司2021年开发支出突增,2022年一季度更是高达7.13亿元。

恒瑞医药对于研发投入一直都是费用化,而2021年开始出现资本化金额,资本化金额为2.6亿元,占研发投入支出比例为4.19%。这又是为何?

来源:wind

来源:wind2021年11月20日,恒瑞医药发布了一份《关于会计估计变更》的公告。

会计估计变更前,公司基于谨慎性原则将内部研发项目的所有支出于发生时计入当期损益;会计估计变更后,公司则会将一部分研发投入进行资本化。

根据新会计估计政策,公司按照以下标准划分内部研发项目的研究阶段支出和开发阶段支出:

①需要临床试验的药品研发项目: 研究阶段支出是指药品研发进入Ⅲ期临床试验(或关键性临床试验)阶段前的所有研发支出;开发阶段支出是指药品研发进入Ⅲ期临床试验(或关键性临床试验)阶段后的研发支出。

②其他药品研发项目:研究阶段支出是指项目开始至取得药品注册批件前的所有研发支出;开发阶段支出是指取得药品注册批件后的研发支出。

公司根据研发项目的进展召开专家评估会,开发阶段支出经评估满足资本化条件时,计入开发支出,并在研究开发项目达到预定用途时,结转确认为无形资产。不满足资本化条件的开发阶段支出,则计入当期损益。研究阶段的支出,在发生时计入当期损益。

如果延续以前的会计估计政策将资本化研发还原回去,公司今年一季度净利润恐将腰斩。

对于曾一直将研发费用化的优等生,随着这变更公告,也引来市场质疑其利用用会计估计调节利润的声音。

值得一提的是,公司的股权激励业绩考核与净利润捆绑。

2020年10月27日,公司曾发布《关于2020年度限制性股票激励计划授予结果的公告》,明确以46.91元的价格授予公司1260人2496.67万股股权激励。随后由于公司2020年年报实施了10送2的分配方案,这部分股权激励的股份数量和价格也相应调整为2996万股和39.09元。

来源:公告

来源:公告对于恒瑞,一直重研发,在众多药企中算是优等生。目前投资者最关心的是,其何时能走出阴霾,引来业绩新拐点。

中长期也充满不确定性?

如果从市场需求看,随着老龄化加剧,相关需求应该较大,恒瑞医药的赛道理应很大。然而,对于医药领域,供求关系的需求关键的变量不是老龄化人口,而是医保支付端。随着老龄化加剧,医保支付压力越来越大,相关部门的控费需求较大。

为加快推进 DRG/DIP 支付方式改革全覆盖,国家医保局制定了《DRG/DIP 支付方式改革三年行动计划》 ,提出从 2022 到 2024 年,全面完成 DRG/DIP 付费方式改革任务,推动医保高质量发展。到 2024 年底,全国所有统筹地区全部开展 DRG/DIP 付费方式改革工作,先期启动试点地区不断巩固改革成果;到 2025 年底,DRG/DIP 支付方式覆盖所有符合条件的医疗机构,基本实现病种、医保基金全覆盖。

按疾病诊断相关分组(DRG)/病种分值(DIP)付费是深化医保支付方式改革的重要工具,其主要目标是达到控费效果。DRG/DIP 支付方式的加快推进将有利于引导医疗卫生资源合理配置,推进医保基金平稳高效运行,提高医保资金使用效率,同时也要求医药企业的研发要真正解决临床需求,在实现临床获益的基础上,研发出具有性价比优势的药品。

因此,在这种大背景下,恒瑞若要走出目前的困境,无非两条途径或可以对冲。其一,公司持续加大创新药研发力度;其二,公司药品出海对冲国内集采压力。

目前,恒瑞医药的创新药占比确实在提高,相关储备项目也较多。

2021年,恒瑞医药自主研发创新药海曲泊帕乙醇胺片、脯氨酸恒格列净片、羟乙磺酸达尔西利片获批上市,已上市创新药增至10款,暂居国内同行业前茅,另有60余个创新药正在临床开发,250多项临床试验在国内外开展;适应症获批方面,注射用卡瑞利珠单抗4个新适应症相继获批,获批适应症达8个,是目前获批适应症最多的国产PD-1,创新药氟唑帕利胶囊第2个适应症、注射用甲苯磺酸瑞马唑仑第3个适应症获批上市等等。

然而,有业内人士表示,恒瑞披露的大部分创新药研发管线,大部分属于属于me-too型新药。而对于me-too型创新药,未来或将面临政策价值重估。

2021年7月2日,CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》的征求意见稿,强调抗肿瘤药物研发要“以临床需求为核心,以临床价值为导向”。这份创新药的监管文件,市场解读为从me-too(同类仿创)向me-better(同类更优),甚至是first-in-class(同类首创)转移。这或说明,对于恒瑞的me-too类的研发项目形成较大压力,公司涉及me-too甚至是me-better的储备项目的价值或面临“政策性”重估。

此外,真正的first-in-class新药研发周期长,成功率低等特征,具备较大的不确定性。

根据《Clinical Development Success Rates 2006-2015》报告对不同阶段新药研发成功率统计,从临床I期到获得批准的成功率分别为63.2%,30.7%,58.1%,85.3%,综合成功率为9.6%,具有巨大的不确定性,而一个新药的研发周期动辄10年,甚至更长。

我们再看看恒瑞海外布局如何。事实上,恒瑞医药这些年一直在加大海外业务布局。

恒瑞医药很早就将目光瞄向了全球。2005年,恒瑞在美国成立全资子公司,负责新药研究信息收集和研究方向把握等药品研发相关工作。不过,其国际化步伐加速是在2010年以后。2011年,恒瑞医药伊立替康注射液通过FDA认证,正式获准在美国市场上市销售。此后,奥沙利铂注射液、多西他赛注射液、注射用卡泊芬净等多个产品陆续在美国或欧盟、日本等国外市场获批上市。

恒瑞医药出海战略超过16年,但是从海外收入占比看似乎其效果一般。2021年海外收入仅为6.16亿元,收入占比仅仅2%左右。相比2020年海外收入为7.58亿元,海外收入同比下降超过18.64%。这或说明公司海外业务开拓进展一般。

来源:公告

来源:公告公司年报称,2021年公司继续加大国际化战略实施力度,报告期内公司海外研发投入共计 12.36 亿元,占总体研发投入的比重达到 19.93%,打造国际化临床研发团队、布局创新药物国际临床试验的步伐不断加速。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>