热点栏目

热点栏目 4月29日消息,截至今日开盘,三大指数集体高开,沪指涨0.36%,报2896.06点;深成指涨0.85%,报10719.45点;创指涨0.90%,报2247.70点。从盘面上看,券商股领涨两市。

消息面:

1、中国证券登记结算公司4月28日宣布,自2022年4月29日起,将股票交易过户费总体下调50%,即统一按照成交金额0.01‰双向收取。

2、央行设立科技创新再贷款,额度为2000亿元,利率1.75%,期限1年,可展期两次,科技创新再贷款采取“先贷后借”的直达机制,按季度发放。

3、国务院关税税则委员会近日发布公告,自2022年5月1日至2023年3月31日,对所有煤炭实施税率为零的进口暂定税率。

4、据记者4月28日从河北廊坊地区多位房产中介及银行人士处独家获悉,当地有银行首套房贷首付比例由30%降为20%。

5、贵阳出台房地产新政:加大住房公积金支持力度,鼓励、引导金融机构实行首套房贷款首付20%政策。

6、天津市住建委发布通知,拟自2022年7月1日起,全市停止受理限价商品住房资格申请;自2022年10月1日起,全市停止限价商品住房销售。

7、4月28日24时起,国内汽、柴油价格每吨分别提高205元和200元。按一般家用汽车油箱50L容量估测,加满一箱92号汽油,将多花8元。

8、华为2022年第一季度实现销售收入1310亿元人民币,同比去年销售收入1522亿元人民币,下滑了13.9%。

9、苹果第二财季营收973亿美元,预估939.8亿美元,同比增长近9%,第二财季大中华地区营收183.4亿美元,同比增长3.5%。第二财季利润为250亿美元,市场预估232亿美元。苹果授权新增900亿美元用于股票回购,公司美股盘后一度涨超3%。

10、五粮液2021年净利润233.77亿元,同比增长17.15%,年报拟10派30.23元,2022年一季度净利同比增长16.08%;泸州老窖2021年净利润79.56亿元,同比增长32.47%,拟10派32.44元,一季度净利同比增长33%;洋河股份2021年实现净利润同比增长0.34%,2022年一季度净利同比增长29%,年报拟10派30元;酒鬼酒一季度净利同比增长94.46%;老白干酒一季度净利润同比增长373.72%。

11、南都电源一季度净利同比增长1510.49%;西藏矿业一季度净利同比增长557.72%;正泰电器一季度净利同比增长384.1%;奥泰生物一季度净利同比增长598.18%;中曼石油一季度净利同比增长725.32%;亚辉龙一季度净利润同比增长1257.79%;天华超净一季度净利润15.18亿元 同比增长939.05%。

12、海尔智家一季度净利润35.17亿元,同比增长15.12%;长安汽车一季度净利同比增长431.45%;万科A一季度净利同比增长11%;中国海油第一季度净利润同比增长131.67%;云南白药一季度净利同比增长20%;明阳智能一季度净利润同比增长398.53%。

13、中信证券一季度净利润同比增长1.24%;中信建投一季度净利润同比下降10.46%;三一重工一季度净利同比下降71.29%;康希诺一季度净利环比下降79%;中国国航一季度亏损89亿元;海天味业一季度净利润同比下降6.36%;海螺水泥一季度净利同比下降15.21%。

14、华润双鹤一季度净利润同比增长15.99%;以岭药业2021年净利润13.44亿元,同比增长10.27%,拟10派3元,一季度净利同比下降28.22%。

15、中交地产一季度净亏损4154.41万元,去年同期净亏损1.42亿元,一季度全口径签约销售金额130.45亿元,同比增长38.69%。

16、君实生物新冠药物VV116正处于国际多中心的III期临床研究阶段;维信诺拟110亿元投建第6代柔性有源矩阵有机发光(AMOLED)模组生产线项目;*ST德新子公司与惠州比亚迪签订刀片电池长切刀合作协议。

17、顺丰控股披露股权激励计划,授予股票期权数量不超过6000万份,行权价格为42.61元/股,业绩考核目标要求2022年营业收入值不低于2700亿元;公司一季度净利润10.22亿元,上年同期亏损9.89亿元。

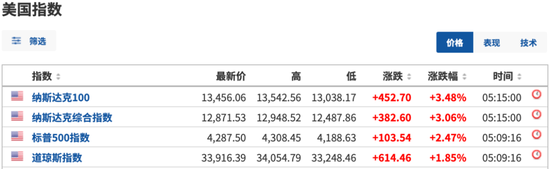

18、美股三大指数周四集体收涨,道指涨1.85%,标普500指数涨2.49%,纳指涨3.06%;软件应用、半导体以及流媒体板块涨幅居前,高通涨超9%,联电、英伟达涨超7%,AMD、微芯科技涨超5%,苹果涨超4%,英特尔涨超3%。

19、美国第一季度经济折合年率萎缩1.4%,预估为增长1.1%,前值为6.9%。

20、美国总统拜登4月28日就俄乌冲突发表讲话,要求国会批准一项330亿美元的追加拨款法案,用于支持乌克兰。

机构观点:

西部证券认为,随着国内通胀预期上行,疫情拐点初现,以及中期市场风格的变化,建议关注三条主线:1)随通胀预期逐步升温,CPI相关的农业、必选消费板块仍然是全年的主线行情;2)疫情后业绩修复预期较强的快递物流,餐饮旅游,机场航空,以及传媒等线下经济相关行业;3)受到疫情扰动较小的食品饮料、家电、医药等传统消费板块也有望迎来转机。

国盛证券指出,短期限制A股上行的扰动因素逐渐消退,左侧底部或在此确立。操作上,短期市场风险偏好有所升温,仅从交易层面上来说可关注有超跌反弹需求的赛道股,如光伏、新能源车、军工等相关板块,但反转还需时日,注意节奏把握。重点关注受益于货币政策宽松且处于上升趋势形态的地产产业链、银行等相关稳增长板块,以及年报及一季报超预期的煤炭、有色金属等相关板块;中期可关注疫情扰动消除后优先修复的消费、旅游等相关行业,以及光伏、半导体、新能源等成长赛道。从时间上看,可逐步从稳增长、消费复苏、制造景气方向进行重点关注。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>