越南及东南亚对我国出口产业链的替代冲击大吗?

来源 明晰笔谈

文丨明明债券研究团队

核心观点

现阶段,由于国内供应链受到局部地区疫情的阶段性扰动,叠加东盟复工复产,以越南为代表的东南亚国家开始在服装、家具等领域对我国出口形成一定的替代。回顾2020年全球疫情爆发以来东盟的两轮出口修复,我们发现东盟与我国在以纺织服装为代表的劳动密集型产品领域出现了较强的出口替代效应,而该替代效应在部分资本和技术密集型的机电产品领域则表现不明显。短期内,由于国内供应链在整个二季度仍将处于逐步修复状态,预计4月出口同比或较3月同比有所下降,并使得当月货物和服务净出口对GDP的贡献进一步回落。但拉长时间维度来看,随着稳外贸、稳外资的政策逐步形成合力,以及局部地区疫情缓和供应链逐步修复,我国出口增速或重回一定水平,并继续为GDP增长做出贡献。

需要担心东盟对于我国出口的替代效应吗?当前,东盟对我国出口的替代效应已经初显苗头,这一现象的根本原因在于国内疫情对于出口供应链的阶段性扰动。从历史数据来看,东盟出口份额的走高并不意味着中国出口增速的回落,因此在适当关注出口结构性风险的同时,无需过度放大出口替代的担忧。进一步分析东盟主要成员国的出口结构,可以发现东盟的出口替代效应更多体现在劳动密集型产品。以越南为例,其对我国部分轻工产品的出口市场形成替代,主要包括服装、鞋靴、帽类以及家具和玩具。实际上,“东盟出口高增”这一现象并不“新”,2020年疫情反复下东盟的出口曾经历两轮修复。在此期间,东盟与我国在以纺织服装为代表的劳动密集型产品领域出现了较强的出口替代效应,而该替代效应在部分资本和技术密集型的机电产品领域则表现并不明显。短期内,预计4月出口同比或较3月同比有所下降,并使得当月货物和服务净出口对GDP的贡献进一步回落。但随着国内供应链的逐步修复,出口仍有望回到一定增速水平,并对经济增长做出贡献。

东盟复苏对于我国的贸易创造效应同样不可忽视。东盟作为我国第一大贸易伙伴,在RCEP关税减免以及原产地累积原则等利好下,中国与东盟之间的贸易规模进一步扩大。在RCEP框架下,原产地累积原则使得成员国间的产品价值可以累积计算,这就使得产品更容易享受到关税优惠,其次协定也将带来更大规模以及更大幅度的关税减免。具体来看,中国与东盟成员国之间的贸易涵盖了大部分中间品和消费品,机电产品是最主要的出口商品,此外还包括化工产品、塑料及其制品以及杂项制品。以中国对越南、泰国和马来西亚的合计出口为例,2022年1月RCEP正式落地后,我国对上述三国的化工产品、纺织原料及制品和杂项制品出口均保持着超过两位数的同比增速,验证了RCEP框架下东盟对于我国外贸的创造效应。

总结。现阶段,由于国内供应链受到局部地区疫情的阶段性扰动,叠加东盟复工复产的推进,以越南为代表的东南亚国家开始在服装、家具等领域对我国出口形成一定的替代。微观层面,包括中小企业订单外流、部分纺织服装企业面临毁单等现象则放大了市场对于出口替代的担忧。短期内,出口同比或呈现“先低后高”,其中4月出口同比预计较3月同比有所下降,并使得当月货物和服务净出口对GDP的贡献进一步回落。但拉长时间维度来看,随着国内稳外贸、稳外资的政策逐步形成合力,以及局部地区疫情缓和供应链逐步修复,我国出口增速或重回一定水平,并继续为GDP增长做出贡献。对于债市而言,在外贸面临扰动、对经济的拉动作用有所削弱的背景下,短期国内经济增速或将承压,利率上行空间不大。货币政策方面总体维持宽松取向,但更多还是倾向于结构性工具。综合来看,10年期国债收益率在短期内或维持震荡。

正文

现阶段,由于国内供应链受到局部地区疫情的阶段性扰动,叠加东盟复工复产,以越南为代表的东南亚国家开始在服装、家具等领域对我国出口形成一定的替代。回顾2020年全球疫情爆发以来东盟的两轮出口修复,我们发现东盟与我国在以纺织服装为代表的劳动密集型产品领域出现了较强的出口替代效应,而该替代效应在部分资本和技术密集型的机电产品领域则表现不明显。短期内,由于国内供应链在整个二季度仍将处于逐步修复状态,预计4月出口同比或较3月同比有所下降,并使得当月货物和服务净出口对GDP的贡献进一步回落。但拉长时间维度来看,随着稳外贸、稳外资的政策逐步形成合力,以及局部地区疫情缓和供应链逐步修复,我国出口增速或重回一定水平,并继续为GDP增长做出贡献。

需要担心东盟对于我国出口的替代效应吗?

“东盟出口高增”这一现象并不“新”

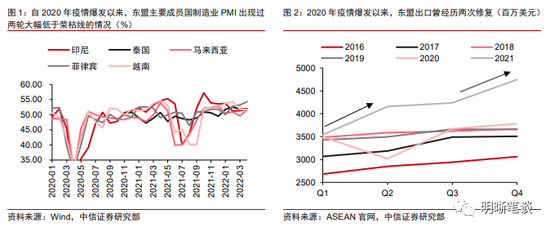

2020年疫情反复下,东盟的出口曾经历两轮修复,当前其出口高增的动力源于其产能的疫后修复、仍具韧性的外需以及中国国内供应链受到短期扰动。结合东盟主要成员国制造业PMI以及东盟出口表现,自2020年全球疫情爆发以来,东盟出口曾经历两次修复:(1)2020年二季度——由于疫情对于全球包括东盟和欧美等多个经济体都造成了巨大冲击,东盟制造业PMI大幅低于荣枯线,供需两端的收缩使得东盟出口出现负增长;(2)2021年三季度——东盟经济修复受制于Delta疫情的扩散,但同期欧美发达经济体的外需仍保持较为强劲的状态,因此这一阶段东盟出口并未再现负增长,而是增长放缓。随着东盟疫情的缓和,2021年四季度以来其制造业保持一定景气程度,复工复产带动出口实现较快增长。

东盟对我国出口的替代效应已经初显苗头,这一现象的根本在于国内局部疫情对于出口供应链的阶段性扰动。从历史数据来看,东盟出口份额的走高与同期中国出口保持高景气并不矛盾,因此在适当关注出口结构性风险的同时,无需过度放大出口替代的担忧。以美国从东盟进口和美国从中国进口分别占同期美国总进口的份额观察中国和东盟在发达经济体的出口份额变化,可以发现:

(1)东盟占美国总进口的份额从2019年二季度以来便呈现上升趋势,疫情之后其所占份额的中枢明显抬升。具体来看,东盟所占份额从2019年月均8.3%左右的水平增至2021年的月均10.1%,涨幅约为1.8%;

(2)东盟出口份额的走高并不意味着中国出口增速的回落。观察美国从中国进口的份额,2019年月均占比18.1%,2021年月均占比17.9%,仅0.2%的变动幅度并不明显,且2021年我国出口仍保持较高景气度,说明来自东南亚的出口替代对于我国整个出口产业的影响有限;

(3)今年3月,东盟对我国的出口替代效应已有所显现。美国从东盟进口的份额升至10.8%,为2020年全球新冠疫情爆发以来的新高,而美国从中国进口份额则跌至16%,仅高于2020年3月水平。

东盟的出口替代效应更多体现在细分商品领域

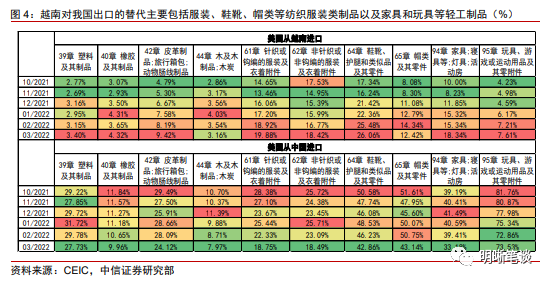

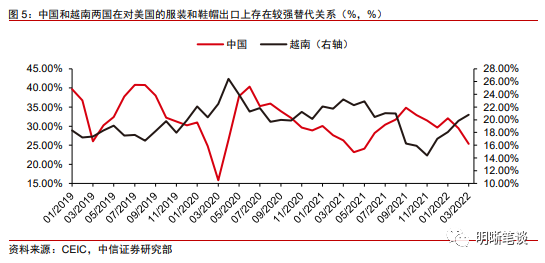

越南——对我国部分轻工产品的出口市场形成替代,主要包括服装、鞋靴、帽类以及家具和玩具。从细分品类来看,美国主要从越南进口服装(HS61章和62章)、鞋帽(HS 64章和65章)和家具等部分轻工制品。2021年四季度以来,美国从越南进口的上述商品所占份额均出现明显的增长,其中鞋靴(HS64章)和家具/灯具/寝具(HS94章)的份额涨幅超过8%。而同期美国从中国进口的相关商品份额则呈现明显的下降趋势,服装、鞋靴、帽类对应的份额降幅都在7%及以上,表明在国内供应链受到局部地区疫情扰动的情况下,纺织行业可能面临较大压力,包括订单被消单、订单转移等风险。

劳动密集型产品(以服装、鞋帽为代表)的替代效应更容易发生,中国和越南两国在对美国的服装和鞋帽出口上存在较强替代关系。以HS分类的61、62、64和65章作为服装、鞋靴和帽类商品为代表,测算美国从越南和中国进口相关商品的份额,发现两国在对应商品的出口上存在显著的替代关系。2021年二季度,在越南国内受到Delta疫情冲击的背景下,美国从越南进口的份额逐步回落,并转而增加来自中国的相关商品进口。2021年四季度至2022年一季度,随着越南产能逐步修复,美国向其进口的服装、鞋靴和帽类商品份额重回上行通道。由于劳动密集型产品的替代效应较容易发生,当前国内由于供应链受到局部地区疫情扰动,相关行业订单可能面临一定的外流压力。

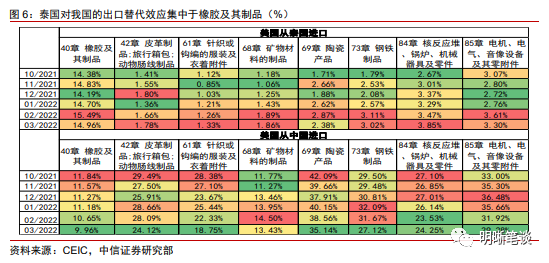

泰国——对我国的出口替代效应集中于橡胶及其制品,对于服装和机电等其他产品的替代效应较小。从细分品类来看,美国从泰国主要进口橡胶制品(HS40章),此外还有小部分的机电产品和钢铁制品。2021年10月以来,美国从泰国进口的橡胶及其制品的份额从14.38%回升至15.96%,同期我国相关商品所占份额则回落约2个百分点,体现出一定的出口替代。而其余包括服装和机电产品在内的部分商品,虽然其占比也有小幅增长,但因为整体占比偏小,因此替代效应并不显著。

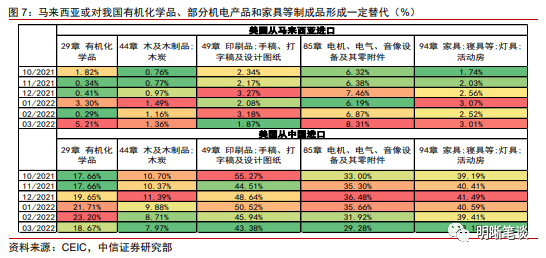

马来西亚——或对我国有机化学品、部分机电产品和家具等制成品形成一定的出口替代。分品种看,美国主要从马来西亚进口印刷品、机电产品和家具等,而对于有机化学品的进口则波动较大。2021年四季度以来,美国从马来西亚进口的机电产品(HS85章)份额小幅提升约2个百分点,而同期从中国进口的相关商品份额则减少3个百分点。此外,美国从马来西亚进口的印刷品以及家具/寝具/灯具等轻工制品的份额也有不同程度的提升。

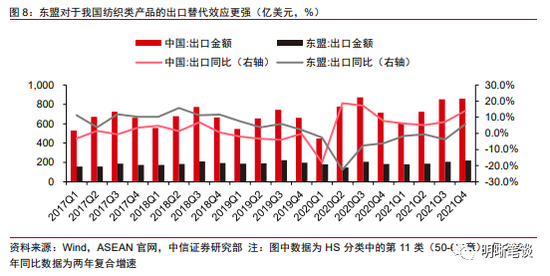

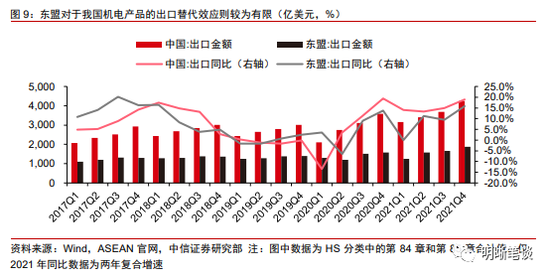

相较于服装、鞋帽等轻工制品,东盟对于我国机电产品的出口替代效应则较为有限。以HS第11类(纺织原料及纺织制品)为例,2020年三季度至2021年二季度,在东盟经济逐步修复的背景下,我国纺织原料及制品的出口同比增速呈现放缓趋势,而东盟相关产品出口增速则逐月走高,表明东盟对于我国纺织类产品的出口替代效应更强。相比之下,我国的机电产业正处于转型升级阶段,劳动密集型和资本密集型的机电产业链并存,因此在外需驱动下,我国与东盟的机电产品出口整体呈现“同涨同跌”的趋势,仅在部分劳动密集型的机电产品中可能存在出口替代效应。对比中国和东盟机电产品出口变动情况,2020年一季度和二季度,两大经济体由于疫情爆发时点的错位,导致这一阶段双方的机电产品出口呈现此消彼长局面。但2021年以来,中国和东盟的机电产品出口则均保持一定增速,总体还是保持“同涨同跌”。这或与我国国内机电产品的产业链有关,对于中国处在产业升级过程中的机电产业,部分资本密集型和技术密集型产品为相关机电产品的出口提供了支撑,这部分出口份额具有一定韧性,不会被轻易替代。

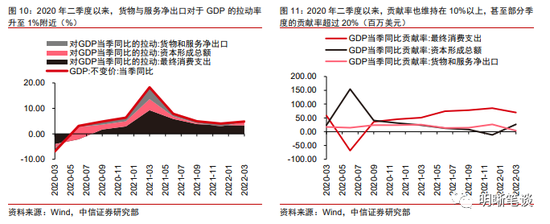

短期内,外贸对于我国经济的贡献或继续回落,但随着国内供应链的逐步修复,出口仍有望回到一定增速水平,并对经济增长做出贡献。对比货物与服务净出口对于GDP的拉动率与出口同比的关系,发现2020年疫情以来,两个指标存在明显的相关性,主要原因或为疫情之下服务净出口规模大幅萎缩,货物净出口的作用进一步凸显。具体来看,2020年二季度以来,随着国内经济逐步从疫情冲击中修复,货物与服务净出口对于GDP的拉动率升至1%附近,贡献率也维持在10%以上,甚至部分季度的贡献率超过20%。进入2022年一季度,在去年出口增速高基数与国内局部地区疫情的扰动下,出口增速放缓,进而导致货物与服务净出口对于GDP的拉动率回落至0.18%,贡献率也降至3.7%。考虑到国内供应链在整个二季度仍将处于逐步修复状态,出口同比或呈现“先低后高”,其中4月出口同比预计较3月同比有所下降,并使得当月货物和服务净出口对GDP的贡献进一步回落。但拉长时间维度来看,随着国内稳外贸、稳外资的政策逐步形成合力,以及局部地区疫情缓和供应链逐步修复,我国出口订单外流现象或能尽快得到遏制,出口增速或重回一定水平,并继续为GDP增长做出贡献。

东盟复苏对于我国的贸易创造效应同样不可忽视

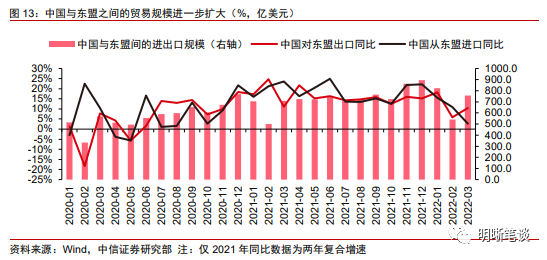

东盟作为我国第一大贸易伙伴,在RCEP关税减免以及原产地累积原则等利好下,中国与东盟之间的贸易规模进一步扩大。在RCEP框架下,原产地累积原则使得成员国间的产品价值可以累积计算,这就使得产品更容易享受到关税优惠,其次协定也将带来更大规模以及更大幅度的关税减免。因此,RCEP有望在成员国间创造出更多的贸易机会。具体来看,2022年一季度中国大陆与东盟的进出口规模累计达2122.3亿美元,东盟也继续保持我国第一大贸易伙伴的地位。

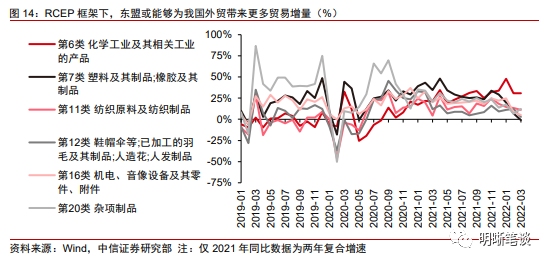

RCEP或将为中国与东盟之间的机电产品和纺织原料及制品等商品带来贸易增量。中国与东盟成员国之间的贸易涵盖了大部分中间品和消费品,机电产品是最主要的出口商品,此外还包括化工产品、塑料及其制品以及杂项制品。从产业链角度看,原产地累积原则和关税减让对东盟自身的进口加工产生较大利好,或进而推动其对于我国相关中间品的出口需求增长。从RCEP各缔约国之间的平均自由化率来看,各国对来自中国的机电产品、纺织品、化工产品和贱金属的平均自由化率较高,预计也会为我国相关产品出口带来更多贸易增量。从具体数据来看,以中国对越南、泰国和马来西亚的合计出口为例,2022年1月RCEP正式落地后,我国对上述三国的化工产品、纺织原料及制品和杂项制品出口均保持着超过两位数的同比增速,验证了RCEP框架下东盟对于我国外贸的创造效应。随着东南亚产能的持续修复以及RCEP的逐步深入,叠加国内供应链问题逐步缓和,东盟有望为我国外贸带来更多增量,支撑我国出口维持一定增速水平。

总结

2020年全球疫情爆发以来,东盟的出口曾经历两轮修复。在此期间,东盟与我国在以纺织服装为代表的劳动密集型产品领域出现了较强的出口替代效应,而该替代效应在部分资本和技术密集型的机电产品领域则表现并不明显。现阶段,由于国内供应链受到局部地区疫情的阶段性扰动,叠加东盟复工复产的推进,以越南为代表的东南亚国家开始在服装、家具等领域对我国出口形成一定的替代。微观层面,包括中小企业订单外流、部分纺织服装企业面临毁单等现象则放大了市场对于出口替代的担忧。短期内,考虑到国内供应链在整个二季度仍将处于逐步修复状态,出口同比或呈现“先低后高”,其中4月出口同比预计较3月同比有所下降,并使得当月货物和服务净出口对GDP的贡献进一步回落。但拉长时间维度来看,随着国内稳外贸、稳外资的政策逐步形成合力,以及局部地区疫情缓和、供应链逐步修复,我国出口增速或重回一定水平,并继续为GDP增长做出贡献。

对于债市而言,在外贸面临扰动、对经济的拉动作用有所削弱的背景下,短期国内经济增速或将承压,利率上行空间不大。货币政策方面总体维持宽松取向,但更多还是倾向于结构性工具。综合来看,10年期国债收益率在短期内或维持震荡。

资金面市场回顾

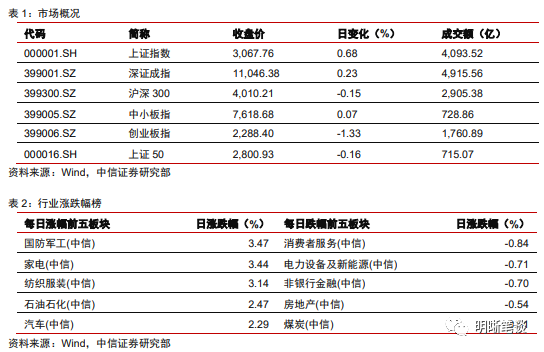

2022年5月5日,银存间质押式回购加权利率整体上行,隔夜、7天、14天、21天和1个月分别变动了-7.01bps、-15.50bps、-9.56bps、-39.32bps和-25.64bps至1.80%、1.88%、1.97%、1.95%和1.96%。国债到期收益率大体上行,1年、3年、5年、10年分别变动0.47bps、0.76bps、-0.61bps、-1.04bps至2.04%、2.44%、2.61%、2.83%。4月25日上证综指上涨0.68%至3,047.06,深证成指上涨0.23%至11,046.38,创业板指下降1.33%至2,319.14。

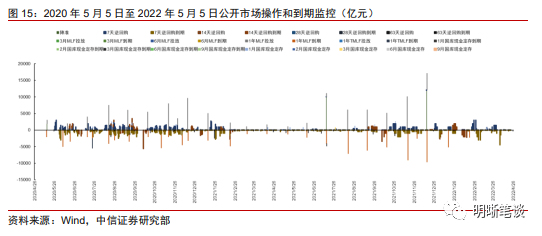

昨日央行公开市场开展100亿元7天期公开市场逆回购操作,且有500亿元逆回购到期,实现流动性净回笼400亿元。此外,本周五有100亿元逆回购到期。央行还公告称,为维护银行体系流动性合理充裕,5月5日以利率招标方式开展了100亿元7天期逆回购操作。

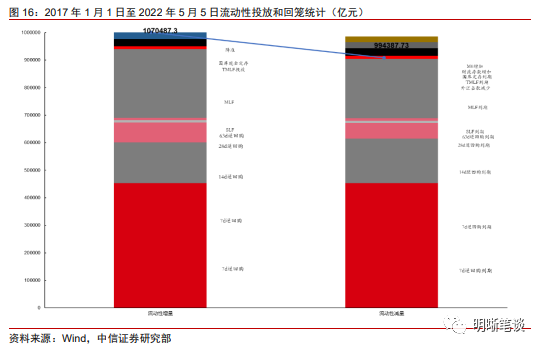

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

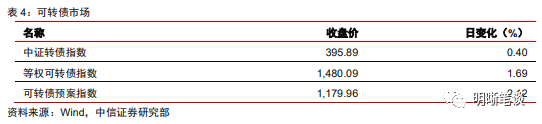

5月5日转债市场,中证转债指数收于395.89点,日上涨0.40%,可转债指数收于1480.09点,日上涨1.69%,可转债预案指数收于1179.96点,日上涨2.12%;平均转债价格131.55元,平均平价为88.56元。402支上市交易可转债,除英科转债、龙净转债和科华转债停牌,324支上涨,2支横盘,73支下跌。其中汽模转2(30.00%)、模塑转债(19.18%)和盘龙转债(16.16%)领涨,明泰转债(-6.90%)、丝路转债(-6.74%)和湖广转债(-4.35%)领跌。397支可转债正股,285支上涨,13支横盘,99支下跌。其同和药业(12.16%)、申昊科技(10.96%)和兄弟科技(10.10%)领涨,*ST蓝盾(维权)(-19.50%)、东风股份(-9.94%)和中信银行(-6.36%)领跌。

可转债市场周观点

转债市场上周先抑后扬,周中创出新低后快速反弹,市场情绪回暖较快。

转债估值水平是年初以来市场关注的重点,估值的波动较大程度上解释了去年转债市场不俗的走势以及近几个月剧烈调整的原因。在近期权益市场持续承压多次创下本轮行情新低的过程中,转债估值水平表现的较为坚挺,不仅维持在过去几年均值水平以上,同时随市场反弹转债估值再次全面回到20%以上。我们认为基于不同的市场环境,转债估值水平已经形成了新的均衡,贸然适用历史水平对比,难免有刻舟求剑之嫌。随着估值逻辑的重塑,市场交易逻辑也随之变化。考虑到当前转债市场安全垫并不牢固,左侧布局一定是渐进式的,结合去年转债市场放大趋势的特征,我们建议更多关注转债市场的右侧机会为佳。权益市场的特征集中在高波动与磨底两个维度,转债市场的策略需要与之相匹配,逆周期叠加波动率策略为当前重点关注方向,再次重申关注波动下带来的期权价值兑现机会,尤其以次新券为重点以及磨底阶段逆周期角度布局的窗口期。

从正股出发的布局方向上,一方面我们重申从阻力最小的方向着手,提高转债仓位的风险收益比,力争更好地分享市场反弹时的红利。稳增长方面我们遵循从基建到地产再到消费的布局思路;成长角度则关注估值消化后的高景气度行业标的。另一方面考虑到市场波动的放大和转债近期的回落,波动率策略也值得关注。

周期品在稳增长主线下的交易性机会仍在继续,预计将会持续至信用条件改善见效之时。建议对传统通胀品种的交易保持一份谨慎,保持关注新能源板块上游资源品的价格短期弹性带来的机会。从周期的角度看,可以提升对地产以及消费板块中周期品类的仓位。

泛消费板块底部已经明确,现在已经开启向上修复的进程。虽然近期部分地区再次遭遇疫情的反复扰动,但市场预期逐步回稳。结合波动率我们建议重点关注医药产业链机会。

制造业方向近期走势仍较疲软,但总体政策方向未变,板块高估值问题已经消化较多。当前市场已经较大程度反映了疫情扰动的影响,高弹性的成长标的可以增加一份期待,我们建议加大布局力度,也属于市场阻力较小的方向。优先增配景气度触底回升的TMT板块,以及调整较久的清洁能源、军工等相关方向。

高弹性组合建议重点关注新春转债、斯莱转债、石英转债、利尔(洋丰)转债、傲龙(温氏)转债、三角(苏试)转债、伯特转债、朗新转债、利德转债、高澜转债。

稳健弹性组合建议关注成银转债、南航转债、华友转债、裕兴转债、恩捷转债、旺能转债、济川转债、科伦转债、通22转债、楚江转债、洽洽转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

中信证券明明研究团队

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>