分析师:张锦

执业证书编号:S0890521080001

1.钢铁行业上市公司年报和一季报业绩回顾

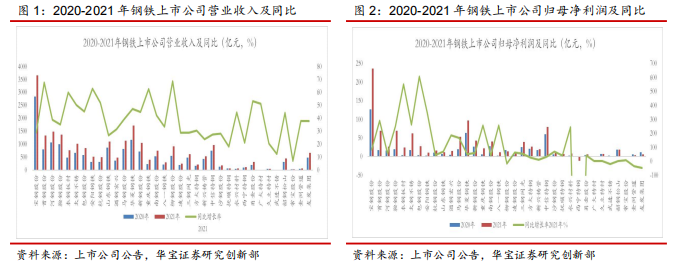

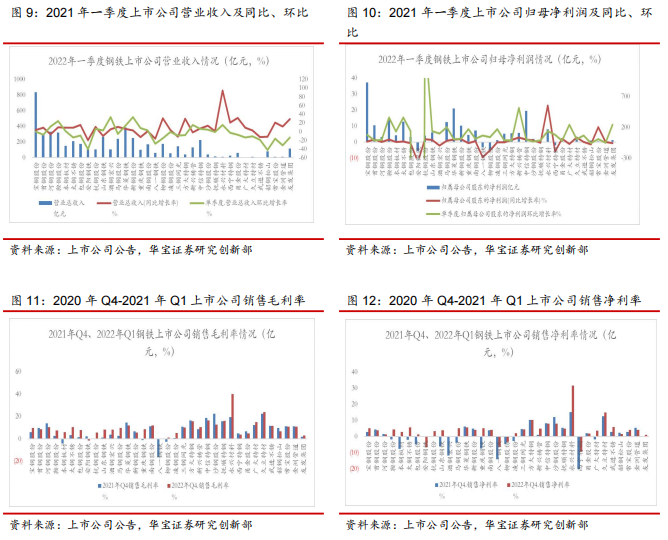

1.1. 2021年报:30家上市公司归母净利润增长,25家上市公司ROE大于10%

35家上市公司营收均实现同比增长。在我们跟踪的35家上市公司均实现营收同比增长,其中柳钢股份增速最高,达68.67%;首钢股份次之,达67.65%,安阳钢铁同比63.11%。

30家上市公司实现归母净利润同比增长。35家上市公司中,30家实现归母净利润同比增长,其中包钢股份增速最高,达606.1%;本钢板材次之,达550.8%;抚顺特钢同比350.2%。

15家上市公司资产负债率低于50%。35家上市公司中,15家上市公司资产负债率低于50%,其中永兴材料最低为19.66%,金洲管道为26.45%,杭钢股份为29.76%。

25家上市公司ROE大于10%,4家公司ROE大于20%。35家上市公司中,25家上市公司ROE大于10%,4家公司ROE大于20%,其中方大特钢最高,达29.44%;中信特钢次之,达26.78%;华菱钢铁24.57%,八一钢铁20.2%。

18家上市公司销售净利率大于5%,5家公司销售净利率大于10%。35家上市公司中, 18家上市公司销售净利率大于5%,5家公司大于10%,其中久立特材最高,达13.43%;方大特钢次之,达12.73%;永兴材料12.50%%。

21家上市公司销售毛利率大于10%,7家公司销售净利率大于15%。35家上市公司中, 21家上市公司销售净利率大于10%,7家公司大于10%,其中久立特材最高,达24.93%;抚顺特钢次之,达20.1%;方大特钢19.99%。

27家上市公司产量实现同比增长,柳钢股份、甬金股份、武进不锈增幅最大。35家上市公司中,27家实现产量同比增长,其中柳钢股份增幅最大,达28.27%;甬金股份增长28.08%,武进不锈增长26.43%。

25家上市公司销量实现同比增长,甬金股份、柳钢股份、武进不锈增幅最大。35家上市公司中,25家实现同比增长,其中甬金股份增幅最大,达26.59%;山东钢铁增长26.52%,武进不锈增长24.43%。

1.2. 2022年一季度7家公司盈利能力环比、同比均改善

10家上市公司的营收同比、环比都实现大幅增长:一季度,35家上市公司中有10家营收的同比和环比均有增长;其中新钢股份同比增长2.76%、环比增长33.57%;酒钢宏兴同比增长5.09%、环比增长32.99%;鞍钢股份同比增长9.77%、环比增长24.13%;永兴材料同比增长94.25%,环比增长15.54%。

7家上市公司的归母净利润同比、环比都实现大幅增长:一季度,35家上市公司中7家归母净利润的同比和环比均有增长;其中永兴材料同比增长553.6%、环比增长140.9%;常宝股份同比增长204.08%、环比增长10.81%;久立特材同比增长36.47%,环比增长6.73%。新兴铸管同比增长31.4%,环比增长516.7%。

20家公司季度毛利率环比改善,其中永兴材料、八一钢铁、本钢板材、重庆钢铁大幅改善。一季度35家上市公司的销售净利率环比增加,其中永兴材料增幅最大,环比增加20.6个pct,八一钢铁环比增加16.8个pct,重庆钢铁环比增加9.81个pct,本钢板材环比增加10.16个pct。

21家公司净利率环比改善,其中永兴材料、重庆钢铁、酒钢宏兴、本钢板材改善幅度最大。一季度21家上市公司的销售毛利率环比增加,其中永兴材料改善幅度最大,环比增加16.42个pct,重庆钢铁环比增加12.57个pct,酒钢宏兴环比增加12.09个pct,本钢板材环比增加10.38个pct。

2. 2022年以来钢铁供需两弱,全年压减粗钢目标进一步限制了供给释放

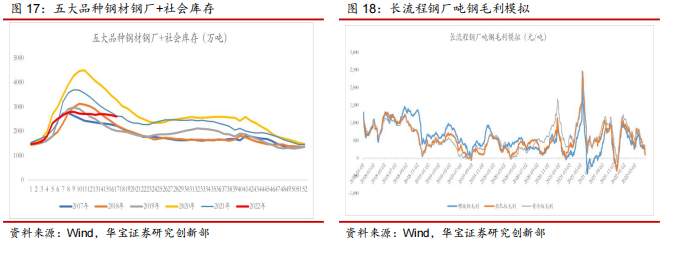

1-3月国内钢材累计产量3.12亿吨,同比-5.9%。测算1-3月国内钢材累计表观消费量2.97亿吨,同比-1.9%。

根据钢联数据,截止4月底,国内五大品种钢材累计产量14864万吨,同比-10.35%。国内五大品种钢材表观消费量16006.5万吨,同比-9.6%。

整体来看,2022年以来我国经济发展面临需求收缩、供给冲击、预期转弱三重压力;同时受国内局部疫情散发,制造业和建筑业开工受到冲击;以及海外地缘冲突、刺激政策退出的影响,钢材下游需求整体偏弱。

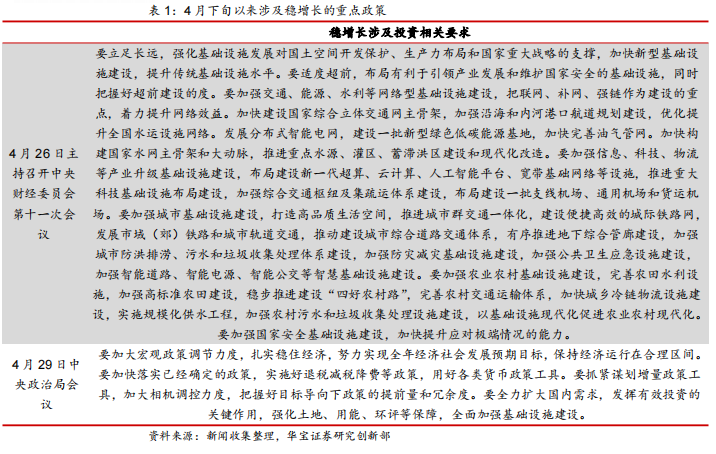

目前钢铁行业处在供需两弱局面,截止4月底,国内五大品种钢材库存2601万吨,与2021年基本持平,但大幅高于2018年和2019年同期水平。截止4月底,测算螺纹钢和热轧板吨钢毛利在100元/吨左右,冷轧板在250元/吨左右。整体来看目前钢铁行业处在供需两弱、库存中等,接近盈亏平衡线附件。

4月19日,发改委在官网发布《2022年粗钢产量压减工作进行研究部署》。提出为保持政策的连续性稳定性,巩固好粗钢产量压减成果,2022年,国家发展改革委、工业和信息化部、生态环境部、国家统计局将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。中国钢铁工业协会将配合做好粗钢产量压减工作,加大行业自律力度。

四部委工作部署指出要确保实现2022年全国粗钢产量同比下降;2022年1-3月国内粗钢产量2.43亿吨,同比减少10.5%。如全年粗钢产量不超过2021年水平,4-12月合计产量将不超过78941万吨,以此测算平均日均粗钢产量不超过287万吨。4月上旬国内日均粗钢产量285.6万吨,总体来看,后续粗钢供给进一步上升的可能性较小。

3. 投资建议:受益稳增长的建筑钢公司、估值位于低位的特钢公司

3.1. 受益稳增长的建筑钢公司

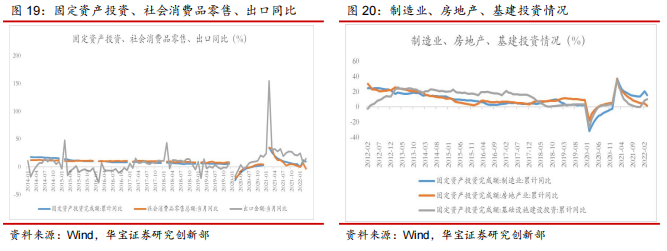

4月下旬以来,国内围绕稳增长涉及投资的相关政策不断加码。从历史数据来看,在经济短期下行压力加大时,投资往往是稳增长的发力点,尤其是基建投资往往起到托底的作用。

1-3月国内固定资产投资累计同比9.3%,其中制造业投资15.6%,前值20.9%;房地产投资1.8%,前值4.7%;基建投资10.48%,前值8.61%。从3月以来基建投资在持续回升,其中交通运输、仓储和邮政业投资同比9.6%,铁路运输投资同比-2.9%;道路运输业投资同比3.6%,水上运输业投资同比13.5%,水利、环境和公共设施管理业投资同比8%。

从建筑用钢消费需求来看,其与投资相关性达59%。未来如投资进一步回升,则将对建筑用钢,尤其是钢筋消费需求有进一步拉动。

一季度五家以建筑螺纹钢为主的企业,平均营收环比-10%,平均归母净利润环比35%。重点关注收益稳增长对建筑用钢需求拉动的相关公司。

3.2. 估值位于低位的特钢公司

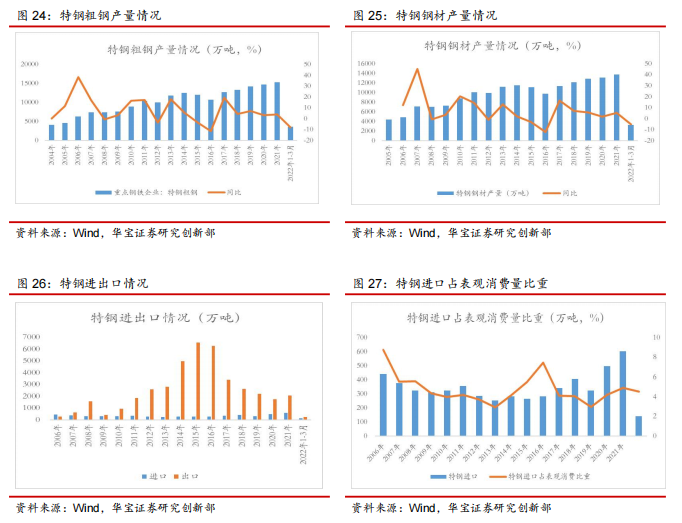

2021年国内特钢粗钢产量15268万吨,同比3.95%;钢材产量13789万吨,同比5.2%。2022年1-3月国内特钢粗钢产量3578万吨,同比-7.89%;钢材产量3245万吨,同比-5.3%。2021年国内特钢钢材表观消费量12340万吨,同比增长4%。2022年1-3月,表观消费量3149万吨,同比-1.6%。整体来看,国内特钢供需增长好于普钢,也反映特钢受益国内制造业转型升级、高质量发展,对特钢需求拉动较好。

2021年国内进口特钢钢材603万吨,出口特钢2052万吨;2022年1-3月国内进口特钢钢材142万吨,出口239万吨。2021年国内特钢钢材表观消费量12340万吨,进口特钢占表观消费比重为4.9%;2022年1-3月,国内特钢钢材表观消费3149万吨,进口特钢占表观消费比重4.51%。每年国内仍然需要进口一定比例的特钢,说明特钢领域、尤其是高端产品领域还存在一定的进口依赖性。

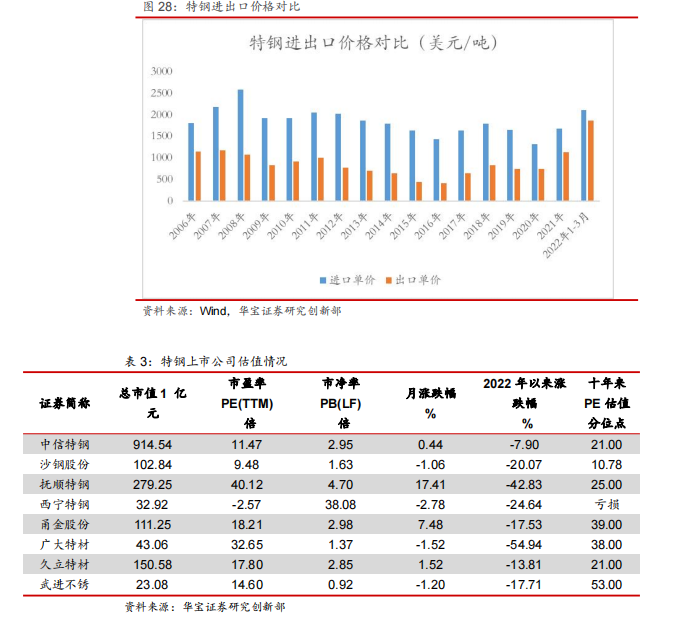

2021年国内特钢进口平均价格1684美元/吨,出口1129美元/吨;价差546美元/吨。2022年1-3月国内特钢进口平均价格2107美元/吨,出口1873美元/吨;价差234美元/吨。从国内进出口特钢的价差来看,两者在逐步缩小,反映国内特钢在高端产品上正逐步替代进口,同时也在海外抢占高端份额市场。

整体来看,在中国经济高质量发展阶段,特钢板块的持续成长性确定强。目前部分特钢上市公司经历近期的大幅下跌后,估值得到较大回调,部分上市公司估值已处在历史低分位点。

4. 风险提示

海外疫情影响时间较长,外需趋弱;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;压缩产量政策不及预期。