原创证券日报网证券日报之声

本周,全球股市纷纷震荡回落,美国三大股指走势低迷,周跌幅均超2%,然而A股市场走势独立,韧性十足,三大股指稳步反弹,累计周涨幅均超2%,其中,创业板指表现抢眼,周涨幅逾5%。对此,业内人士普遍认为,投资者信心开始逐步恢复,A股韧性明显增强。反弹能否延续呢?后市的A股市场将如何走呢?

中信证券认为,投资者信心开始逐步恢复,A股的韧性明显增强,人民币汇率波动和美联储加息对A股的影响也明显衰减,预计市场开启持续数月的中期修复行情,现代化基建、地产、复工复产和消费修复四大主线轮动慢涨。一方面,多重因素改善下投资者信心开始逐步恢复。疫情防控局面有明显改观,市场更坚定了奥密克戎可以被有效控制的信心;预计4月是全年经济低点,复工复产将推动经济从5月开始趋势性好转;海外通胀压力成为矛盾焦点,贸易环境或阶段性改善;投资者仓位充分调整后市场卖压明显消退,近期持续有增量资金底部布局。另一方面,汇率波动和美联储加息对A股的影响已经衰减。从影响汇率的因素来看,跨境资金流动稳定,持续快速的单边汇率波动很难持续;同时,配置型外资恢复净流入趋势,国内投资者对美联储本轮加息的博弈行为在4月也已经完成,5月后明显减弱。整体而言,市场信心开始逐步恢复,预计A股正式开启持续数月的中期修复行情,建议坚定布局现代化基建、地产、复工复产和消费修复四大主线。

渤海证券表示,就短期而言,伴随市场的快速反弹,指数逐渐步入了阻力区间,反弹步伐将逐步变缓,市场行情也将从普涨过渡到结构性行情的特征。在风格方面,除了对大指数中上证指数的看好外,基于业绩、估值以及改革政策等因素,延续对科创板的看好。

山西证券表示,近期一直提示投资者,市场短期已经见底,在充分消化短期内的海内外利空因素后,情绪底已现,短期市场底部已经基本形成,并开始向中期反弹演变,阶段建议重点关注三个方向:一是盈利能力强、具有较优防御能力及估值修复空间的大盘价值股;二是地产链,建筑一直比较强势,而地产、银行短期受销售恶化影响有所回调,但政策预期改善导致估值仍有较大上升潜力;三是超跌的成长板块如国防军工、新能源和大科技板块,其中业绩持续高增长公司存在一定的估值修复空间。

1、股票市场

A股市场:

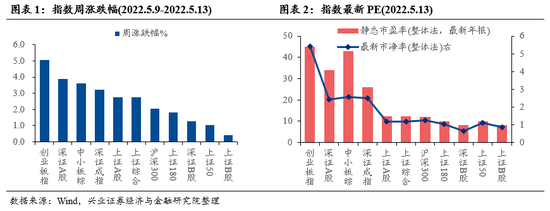

本周(5月9日-13日,下同),A股震荡反弹,三大股指全线收阳,周涨幅均超2%。上证指数累计周涨幅达2.76%,报3084.28点;深证成指累计周涨幅达3.24%,报11159.79点;创业板指累计周涨幅达5.04%,报2358.16点。

资金方面,北向资金本周累计净卖出金额达73.22亿元。从前十大成交活跃股来看,本周,伊利股份、美的集团、东方财富等3只个股,北向资金净买入金额均超4亿元。另外,贵州茅台、紫金矿业、宁德时代、中国平安、长城汽车等个股遭北向资金净卖出金额均超5亿元。

表:本周(5月9日-13日)沪、深股通前十大成交活跃股交易情况

制表:张颖

从申万一级行业来看,本周有27个行业实现上涨,其中,汽车行业涨幅居首达8.41%,紧随其后的是,电力设备(7.87%)、电子(6.26%)、环保(5.86%)和建筑装饰(5%)等行业指数,累计周涨幅均在5%及以上。另外,银行、煤炭、石油石化和农林牧渔等行业指数均呈现下跌态势。

与此同时,统计显示,下周(5月16日-20日)将有82只股票面临解禁,合计解禁量为73.5亿股,按最新收盘价计算,合计解禁市值为1057.07亿元。从解禁股情况来看,东方盛虹、顺丰控股等个股解禁金额均将超100亿元。

港股市场:

周五,港股全天强势上涨,恒生指数收盘涨2.68%报19898.77点;恒生科技指数涨4.5%报4038.97点;恒生国企指数涨3.22%报6807.03点。本周,恒生指数累计下跌0.52%;恒生科技指数累计周涨幅达0.07%,恒生国企指数累计周跌幅达0.04%。

海外市场:

周五,美国三大股指全线收涨,道指涨1.47%报32196.66点,标普500指数涨2.39%报4023.89点,纳指涨3.82%报11805点。本周,道指跌2.14%,标普500指数跌2.41%,纳指跌2.8%。道指连续第七周下跌,为1980年冬末以来最长周连跌;标普500指数连续第六周下跌,为2012年秋季以来最长周连跌;纳指连续第六周下跌,为2011年春季以来最长周连跌。

周五,欧股三大股指收盘全线上涨,德国DAX指数涨2.1%报14027.93点,法国CAC40指数涨2.52%报6362.68点,英国富时100指数涨2.55%报7418.15点。本周,德国DAX指数涨2.59%,法国CAC40指数涨1.67%,英国富时100指数涨0.41%。

周五,亚太股市主要股指收盘多数上涨,日经225指数涨2.64%报26427.65点,创3月23日以来最大单日涨幅,本周累计跌2.13%;韩国综合指数涨2.12%,报2604.24点,周跌1.52%;澳洲标普200指数涨1.93%,报7075.10点,周跌1.81%;新西兰NZX50指数跌0.08%,报11168.18点,周跌3.8%。

2、债券市场

周五,国债期货多数收跌,10年期主力合约跌0.11%,5年期主力合约跌0.05%,2年期主力合约接近收平。全周来看,国债期货全线上涨,10年期主力合约累计涨0.10%,5年期主力合约涨0.13%,2年期主力合约涨0.09%。

3、外汇

周五,纽约尾盘,美元指数跌0.29%报104.45,非美货币多数上涨,欧元兑美元涨0.32%报1.0414,英镑兑美元涨0.52%报1.2263,澳元兑美元涨1.24%报0.6939,美元兑日元涨0.71%报129.23,美元兑瑞郎跌0.1%报1.0018,离岸人民币兑美元涨282个基点报6.7993。

周五在岸人民币兑美元16:30收盘报6.7830,较上一交易日涨70个基点,本周累跌985个基点。人民币兑美元中间价报6.7898,调贬606个基点,连贬6天,并创2020年9月30日来新低,本周累计调贬1566个基点。

4、大宗商品

周五,国际油价全线上涨,美油6月合约涨3.8%,报110.16美元/桶。布油7月合约涨3.51%,报111.22美元。本周,美油6月合约涨0.36%,布油7月合约跌1.04%。

周五,COMEX黄金期货跌0.78%报1810.3美元/盎司,COMEX白银期货涨1.69%报21.125美元/盎司。本周,COMEX黄金期货跌3.85%,COMEX白银期货跌5.55%。

本周,LME铜跌2.15%,LME锌跌6.16%,LME镍跌8.98%,LME铝跌0.49%,LME锡跌14.08%,LME铅跌6.86%。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>