[ 在退市新规“主营收入低于1亿元+扣非前后净利润孰低者为负”等零容忍、强监管的财务类退市原则下,不少主营业务不达标,仅仅依靠临时抱佛脚突击做高收入的“保壳专业户”,2022年都收到了监管问询函或被会计师事务所出具非标审计意见,面临退市危机。 ]

“以前,上市公司只要卖点资产就能避免退市,是不讲扣非净利润的,但现在新规将扣非前后净利润为负作为退市指标,对上市公司‘保壳’来说要求更高了。”一位A股上市公司独立董事对第一财经表示。

第一财经梳理公开信息发现,在退市新规“主营收入低于1亿元+扣非前后净利润孰低者为负”等零容忍、强监管的财务类退市原则下,不少主营业务不达标,仅仅依靠临时抱佛脚突击做高收入的“保壳专业户”,2022年都收到了监管问询函或被会计师事务所出具非标审计意见,面临退市危机。

这背后,是新证券法实施后监管处罚力度加大,以及作为上市公司会计信息质量“看门人”的注册会计师敢于“说不”的能力有所提升。

难以通过突击做高收入来保壳

第一财经梳理发现,*ST绿景(000502.SZ)、*ST昌鱼(600275.SH)、*ST东海A(000613.SZ)等上市企业均意图通过与主业无关的业务扩大利润,但由于扣非净利润为负,被年报审计机构出具“无法表示意见”的报告,面临退市。

数据显示,2021年*ST绿景实现营业收入1.73亿元,而其中机电安装工程业务收入就占据了1.22亿元,均来自于2021年3月收购的子公司深圳弘益分包工程收入。年报审计机构核查认定,公司该部分业务成本不能覆盖期间费用。

在核查了与机电工程相关合同、项目工程管理等材料后,审计机构表示无法判断该项业务收入是否具备商业实质,这是对于该公司财报报表形成“无法表示意见”的基础。

最终因2021年度财务报表被出具“无法表示意见”的审计报告,公司2021年度经审计的净利润为负值且营业收入低于1亿元,触及终止上市的规定,公司股票可能被终止上市。

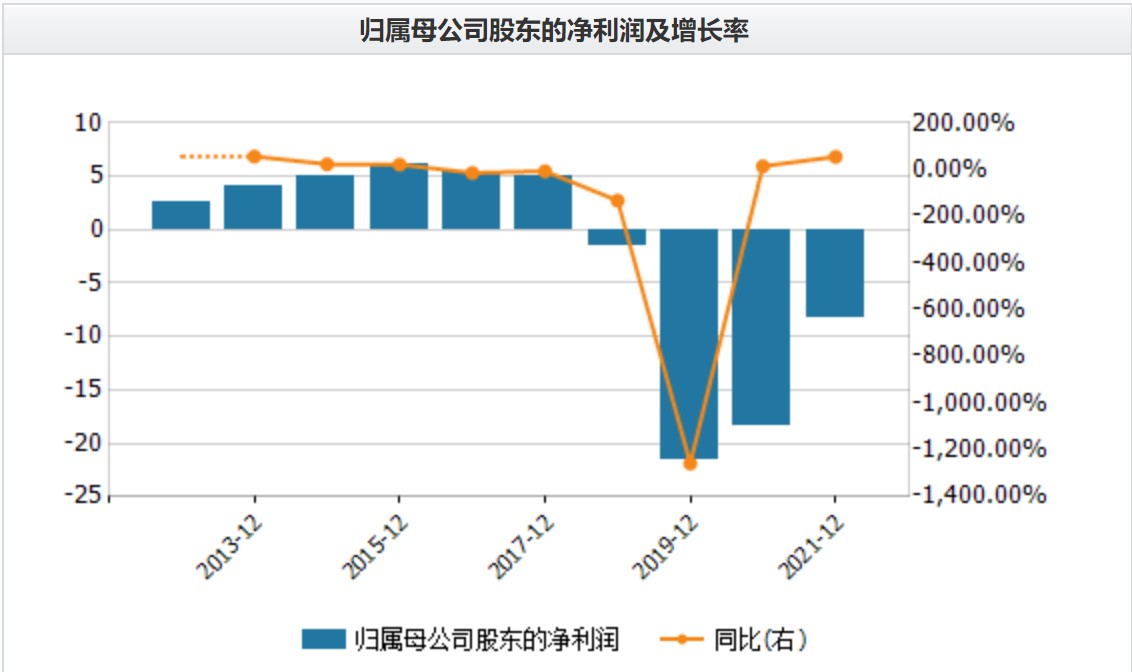

另外一个具有典型代表意义的企业是*ST东海A,公司2021年实现主营业务收入3023.45万元,同比增长94.91%,净利润为亏损201.10万元。

*ST东海A表示,2021年公司扩展了白酒以及月饼销售,收入共计300多万元,利润近百万元。

但年报审计机构发现月饼销售的主要客户为与*ST东海A有商业往来或关联方关系的企业和个人,且公司管理层未能提供与月饼生产和销售相关的票据流、物流和资金流的完整记录和支持性证据,因此,无法对上述月饼销售收入及相关的成本费用获取充分、适当的审计证据。

公司确认的酒类销售客户同样为*ST东海A的供应商。而公司管理层未提供与白酒销售相关的完整物流记录,未能就该交易的商业合理性和交易价格的公允性提供支持性证据。因此,审计机构无法对上述酒类销售收入及相关的成本费用获取充分、适当的审计证据。

保壳专业户*ST昌鱼,在主营业务萎缩的情况下,近几年都在最后一刻惊险保壳。该公司2020年报被审计机构出具了“持续经营能力仍存在重大不确定性”的带强调事项段无保留意见。

进入2021年,*ST昌鱼的经营并未出现改善。2021年三季报显示,公司前三季度实现营收1507万元,归母净利润则为-2087万元。

2022年1月29日,*ST昌鱼发布的年报业绩预告显示,2021年度公司预计实现营业收入1.1亿元,预计扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入约为1.06亿元。单单依靠第四季度,公司年度营收就从1500万元增至超过1亿元。值得注意的是,就在*ST昌鱼发布业绩预告的同日,公司披露年报审计会计师申请辞职。

作为一家水产上市公司,*ST昌鱼2021年度营业收入中83%的业务收入来自于新增业务“大豆委托加工”。尽管公司解释称大豆委托加工业务属于公司主营业务之一的饲料加工业务的延伸拓展,并有长远的发展规划。但审计机构仍然对*ST昌鱼持续经营能力产生重大疑虑提出重大不确定性。

就这样,*ST昌鱼2021年的保壳之路翻车了,虽然年营收过亿元,但扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入仅为1452.56万元,扣非净利润为-3568.86万元。目前公司已收到上交所股票终止上市的决定。

难以通过债务豁免保壳

除了做高非主营业务收入,还有不少企业意图通过债务重组、债务豁免以达到保壳目的。

通联数据显示,从2021年1月至今,已有包括*ST科林(维权)(002499.SZ)、国立科技(300716.SZ)、*ST星星(维权)(300256.SZ)、ST九有(600462.SH)、*ST德威(维权)(300325.SZ)、*ST金洲(维权)(000587.SZ)、ST安信(600816.SH)、*ST猛狮(002684.SZ)、科融环境(维权)(300152.SZ)在内的20家A股上市公司签订了债务豁免公告。

所谓债务豁免,即免除债务人一部分债务。为何豁免债务有助于优化报表?天达共和律师事务所合伙人黄鹏对记者表示,新增的财务类退市指标要求扣非孰低,要求主营业务达标。

而债务重组,基本就是大股东把债务接过去,或者债权人直接就把债务免了。本质是给上市公司的财务报表“洗澡”,以达到保壳要求。

一位上市公司独立董事对第一财经举了具体例子:“上市公司原来有笔主营业务,钱收不上来,计提了坏账。债务豁免使这笔债权抵消了部分债务。这样这笔计提的坏账就可以转回,以达到增厚公司业绩的目的。”

上述独立董事同时表示,最终能否保壳不一定,因为2022年监管继续趋严。

以*ST金洲为例,1月6日公司发布公告称,近日收到中润博观和丰汇租赁分别发来的债务豁免通知,两通知函合计豁免公司债务14.11亿元。

公告发布次日,*ST金洲即接到了交易所监管关注函,要求说明中润博观、丰汇租赁取得前述相关方债权后再对债权进行豁免的原因及合理性,相关债权转让及豁免是否具备商业实质。

交易所质疑,“公司是否存在通过此次债务豁免从而规避退市风险的情形”。数据显示,截至2021年9月30日,公司净资产为-1.77亿元,2021年1~9月营业收入、净利润分别为0.94亿元、-5.15亿元。

1月24日和3月8日,监管再度针对公司上述债务豁免行为下发关注函。

截至4月12日,上述债务豁免合计金额中涉及4.06亿元的债权转移,因原债权人中安金融尚未收到《债权转让合同》中约定的股票将存在失效的可能,进而导致中润博观对该笔债务的豁免存在被撤销的风险。

*ST金洲目前已收到公司股票将被实施退市风险的警示公告。

资本市场“看门人”真正拾起职责

以往这些A股“保壳专业户”今年纷纷翻车的背后,是作为上市公司会计信息质量“看门人”的审计机构和注册会计师,在严监管的背景下对财务舞弊的专业态度明显提升,在新证券法实施后的两年中,其敢于“说不”的能力有所提升。

5月19日,《财会月刊》发表了厦门国家会计学院院长黄世忠及其研究团队叶钦华、叶凡、徐珊等撰写的《严监管下的财务舞弊分析——基于2020~2021年的舞弊样本》一文。

文章显示,2020~2021年度,审计机构对舞弊公司发表的非标审计意见占比由舞弊发生前一年的12.12%大幅提升至舞弊发生当年的22.73%,一举扭转了2010~2019年间非标审计意见占比(从舞弊发生前一年的17.7%降至舞弊发生当年的15.04%)不升反降的尴尬局面。

此外,2018年之后,监管部门的处罚力度呈明显加大趋势,特别是新证券法实施后的2020年度和2021年度,两年累计处罚上市公司多达66家,与2010~2019年度累计处罚的113家公司相比,处罚力度大幅上升。处罚的上市公司数量占上市公司总数的比例也有明显提高,凸显了新证券法实施后“零容忍”的严监管政策导向。

“一般而言,会计师事务所收上市公司的钱,是上市公司的客户,在往年对于企业的惩戒力度没有那么严格。但随着监管对于审计机构处罚力度加大,看门人也真正拾起了职责。”上述独立董事对记者表示。

3月18日,财政部发布的会计信息质量检查公告称,截至2月28日,各地财政厅(局)已对85家会计师事务所、119名注册会计师作出行政处罚。其中,10家会计师事务所被吊销执业许可,20家会计师事务所被暂停执业,27家会计师事务所被警告,28家会计师事务所被没收违法所得及罚款。

值得注意的是,随着审计机构审计力度加大,上市公司对于审计机构的“抱怨”也逐渐多了起来。

比如2022年A股市场罕见出现了董事会公开“硬刚”审计机构的事件。5月6日,*ST天首(000611.SZ)在董事会公告中表示,利安达会计师事务所在审计过程中存在不客观、不尽职的情形,所以董事会不认可内部控制的否定意见、不认可营业收入的扣除意见。

四位董事认为公司虽存在内部控制上的一般缺陷,但不存在重大缺陷,未给上市公司造成资产和权益上的损失,不应被出具内部控制的否定意见。

*ST天首董事张先对第一财经表示,目前已经向交易所申请了听证和申诉,“如果没有这个程序的话,就直接退市了”。

通联数据表示,截至5月22日,今年以来已经有12家A股上市公司向交易所提交了听证申请的公告。

与此形成鲜明对比的是,2021年同期,只有天翔退(300362.SZ)1家A股上市公司向交易所提交了听证申请公告。而2017年至2020年同期,该项数据为0。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>