“合者同行,行远自迩。”

简短的八个字,诠释了管华雨创立合远、奋楫笃行的初心。

半年前,笔者曾对管华雨做过一次采访,真诚的交谈、低调的风格让人印象深刻。在近期好买投资沟通会上,合远对当下的投资策略与观点再一次做了深度分享。多次的接触与交流之下,能感受到他们对市场的敬畏,也能看到管华雨在投资上的专注与应对市场变化时的敏锐。

“在上半年市场风险充分释放之后,我们对中长期市场走势从相对谨慎转为相对乐观,现在也是中长期布局非常好的时间点。”

“对景气的研判,是我们在做行业分析中首先考虑的要点。”

“在好公司的研究上,往往需要积极调研,反复求证,去伪存真,紧密跟踪,同时质在价先。”

“在众多产业体系中,科技创新和先进制造业始终是重中之重,也是我们未来坚定看好以及获取超额收益的主要方向。”

“A股市场经历了那么多波动,人性的规律始终没有大变化,产品难发的时候,赚钱的概率往往会高很多,市场低迷期间,不妨大胆一些。”

入行至今,管华雨已有20年证券从业经历,先后在信诚基金担任基金经理,交银施罗德基金担任权益投资总监兼研究总监。2008年,所管理的信诚四季红基金在市场大跌行情下业绩表现突出,回撤控制得当;2011-2013年,交银成长混合连续三年同类排名前20%,管华雨也因此荣获多届“金牛奖”。私募期间则带领团队进入百亿行列,穿越牛熊,即使在指数表现较弱,行情高度分化的2016年、2021年也取得了不错的收益,而在2017年、2020年这样的火热牛市中,更是创造了亮眼的超额回报。(数据来源:wind,合远基金;统计时间:2008年-2021年)

在多年的历练之下,管华雨在投资上的定位很明确,做根植时代、精选成长的价值投资者。也形成了自己特有的投资框架,与时俱进地选择优势行业,质在价先地选择优质企业。通过前瞻分析和行业比较找准未来一个阶段的优势景气子行业,充分借助行业上升的推力。其次甄别出未来的优质龙头企业,通过陪伴企业快速且高质量的价值创造过程,分享市值扩张成果。在变化的市场中,这样的投资体系也得到了长期验证。

在管华雨看来,投资不是“躺赢”,无论是宏观、中观、微观的时间占比划分,还是长期与短期机会的均衡把握,都是实践下的最优解。合远会把主要资源和精力放在长期有机会的领域,去做具体公司细致的研究。同时也会考虑短期风险,规避过大的净值波动,从而提升投资者的持有体验。

在资产管理行业蓬勃发展的大时代,合远的初衷很简单,合远的目标也很纯粹。在变化的市场中,始终如一地去做实地调研与价值研判,寻找各时期伫立于时代潮头的龙头企业,为投资者呈现稳步增长的业绩曲线。

以下内容整理自管华雨分享实录:

很高兴能和大家做这一次的交流,我首先谈谈对当前市场的看法以及对未来的展望,然后聊一聊合远的成长价值策略与实际投资中的一些感悟体会。

1

从相对谨慎到相对乐观现在是中长期布局的好时点

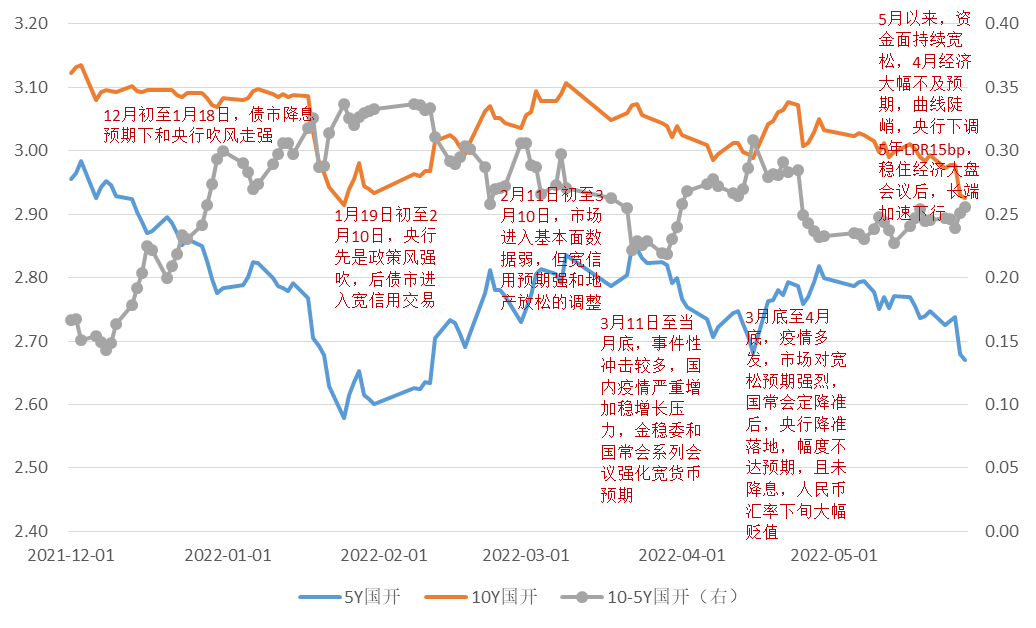

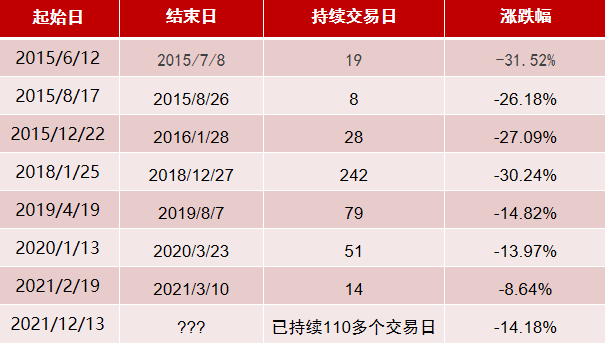

在经历2019年、2020年两年的全面牛市之后,A股市场出现了一个明显的回调态势。在2021年底展望2022年之际,我们给出了“上半年依然在过渡期,大概率回落探底”的观点,对市场整体更为谨慎的看法,回头看也确实如此表现。

梳理市场前期调整的一个大背景,首先从经济的基本面来看,宏观经济增速从2021年一季度高点后逐季回落。从中国工业增加值增速也能看出,也是处在逐渐缓慢回落的过程中。股票市场也就缺乏一个非常强劲的动力。其次从货币政策来看,从去年三季度以来也已进入了一个放松期,但与经济增速回落的程度相比,以货币政策为代表的宽松政策在力度上不是非常大。同时,也能看到美国通胀压力高涨,加息预期强,以美联储为代表的央行持续进入加息缩表的进程中,在“水龙头”拧紧的一个过程中,对各国的货币政策或都会造成了一定制约。再看整体市场的估值水平,在经历两年多的一个牛市行情之后,一些热门赛道,龙头企业的估值水平节节抬升,而到了去年四季度,呈现一个相当高的估值以至于进一步向上扩张很困难。同时叠加今年以来两只突发的“黑天鹅”,疫情扩散与俄乌战争,使得国内经济的复苏面临比较大的阶段性压力,也使得A股市场的波动非常大。

但在上半年市场风险充分释放之后,我们认为下半年可能孕育着变盘的契机,对中长期市场走势从相对谨慎转为相对乐观,现在也是中长期布局非常好的时间点。主要从三个方面来看:

第一,内外资增加权益配置是大方向。从国内的大类资产配置看,中国居民配置权益比例明显低于其他经济体。随着经济进入中速增长推动利率下行,房住不炒政策基调不变,非标产品风险显著上升,优质股权资产长期吸引力将进一步体现。同时受益于中国良好的经济增长前景,尽管短期受多因素扰动,但北向资金持续稳定净流入。

第二,欧美经济可能是强弩之末。欧美经济从疫情中逐渐走出,但从本身经济的内生增长动力来看,没有看到强劲的、健康的、可持续的新产业来拉动经济,更多是依靠财政与货币方面给予的巨大支持。随着政策向正常化回归,欧美经济大概率进入减速区间,我们认为5月份可能就是市场对美联储鹰派政策预期最强的时间点。从国内来看,政策的外在影响因素可能会减弱,整体上政策也会往更友好的方向去走。

第三,估值渐趋合理,政策趋势明显转向稳经济。广义货币的增速已经回升,而无论是去年12月份的中央经济工作会议,还是今年3月份的金融稳定发展会议,4月份的政治局会议,都把稳定经济放在了一个非常重要的位置。同时从一季度货币政策执行报告来看,稳健的货币政策加大了对实体经济的支持力度。随着市场估值的大幅回调,逐渐进入合理区间,无论是宽基指数还是热门板块,风险释放都比较充分。对于一些基本面没有发生大的改变的龙头企业,当下其实也是处于比较合适的价格区间。

2

质在价先,去伪存真在A股市场寻找景气最优方向

一直以来,我们在投研上的分配都是比较明确的。自上而下的宏观判断占10%左右,有助于加深我们对中观行业与风险的理解,但不需要经常去做,大的方向定了以后,自然会产生比较强的惯性。剩下90%的时间和资源都用在行业比较和个股选择。其中20%左右的时间会放在行业比较上,基于产业的视角分析行业变化;另外大部分时间还是落实在一家家具体的公司上,围绕未来1~2年景气度好的龙头企业展开研究。

在好公司的研究上,往往需要积极调研,反复求证,去伪存真,紧密跟踪,同时质在价先,宁愿以一个合适甚至是稍高的估值买入优质的企业,也不会贪便宜去买二三流的企业。但如果未来的增长前景已经有比较充分的反映,甚至有透支嫌疑,那么也会选择等待更好的时机。对于优质公司的标准,我们是比较明确的:

第一,所选择的企业要处在长期具有成长性的行业。一般而言不太会在夕阳行业中选择“沙漠之花”,性价比不会很高。

第二,商业模式不存在明显瑕疵。例如收入、利润的增长靠应收账款堆砌而来,未来存在一定风险;或者下游只有一两个客户,非常强势。这样的公司即便有几年的高成长期,我们也会非常谨慎地考虑其经营属性和投资价值。

第三,顺景气趋势而为,关注未来1~2年景气度。如果投资一家处于短期景气度顶峰,未来1~2年走下坡路的公司,结果大概率也不会很好。

第四,公司必须是龙头企业且治理结构优良,管理层要有比较出众的格局和能力,有可追溯可证明的历史经营记录。同时对管理层的诚信有一定的“洁癖”,诚信存在重大瑕疵的公司一票否决。

对景气的研判,是我们在做行业分析中首先考虑的要点。在我们看来,尽管市场一直在变,但A股市场一直遵循着寻找景气最优方向的模式。站在当下,我们相对看到这几个景气方向:

首先是光伏、新能源车持续景气。新能源车经过过去几年的增长,供给创造需求带来的行业拐点明确。同时中国在光伏、新能源车等领域逐渐占据全球主导地位,产业集群竞争优势牢不可破,可以说“不是一个人在战斗”。其次是自动化持续景气。尽管今年短期有波折,但从长期数据来看,增长动能依然强劲。加速自动化、数字化、智能化是中国制造业从大到强的必由之路,有助于国内企业提升全球竞争力,在国内实现进口替代,在海外实现扬帆出海。在众多产业体系中,科技创新和先进制造业始终是重中之重,未来五到十年中国在这方面也将持续提升,且不断强化自身优势,这也是我们未来坚定看好以及获取超额收益的主要方向。

其次消费领域依然孕育着投资机会。在经历了大的环境变化以及成本压力的考验,大消费在过去一年表现不尽如人意。但也能看到过去十年来,消费对GDP增长的贡献率逐年上升,超过60%。而中国人口多,消费总量大,大市场依旧孕育着确定性的机会,中长期依然大概率能够提供稳健收益。同时随着疫情缓解,成本压力逐渐舒缓,下半年部分消费品公司面临需求和利润率同时改善的良好环境。如果能找到新的产品、新的子行业,以及新的销售渠道,那么结构性的机会将是更为明显。

3

不“颠簸”才能更长久现阶段不妨大胆一些

在投资中,基金赚钱投资者却不赚钱的情形很是常见。在我看来,产品运作的风险管理,是投资过程中非常重要的一个部分。一只基金的表现评价,既要看收益率也要看波动性。因此只有合理地控制基金回撤,才能给到投资者一个好的持有体验,从而不会被“颠”下车,有利于长期持有。

风险控制的前提是深入研究。对重点股票投资前期,会进行长期细致的跟踪,同时考量下行风险谨慎投资,规避投错标的带来的资金永久性损失风险。

风险控制的要领是适度集中,避免孤注一掷。不会把投资集中在一两个板块,赌错了就是灭顶之灾,避免太过集中带来的的杀伤力。同时在遭遇系统性风险时,或是面对宏观和趋势大的转折点,会进行仓位调整,避免大幅波动。当然大的择时概率是比较低的,我们也会根据经济基本状况、政策导向、估值水平(横向纵向比较),以及投资者情绪等方向去综合考虑。

总结来看,在市场上涨时通过对行业的广覆盖后精选出最优的行业和龙头个股,抓住市场的机会,提高组合的锐度;而在市场释放危险信号或下跌时,做好风险管理,控制回撤与波动,长此以往获取不错的复合收益。

做投资不难,但想做好投资却是非常之难。对于变化不断,挑战不断的市场,我们始终充满敬畏。同时做资产管理不仅仅是谈方法,谈策略,更是谈信誉,谈责任。在我看来,未来要想做好投资,需要关注的点也会更多,根植时代的同时也需要不断进化。但我们也始终有信心,与一代又一代的青年一起,扩大信息覆盖面,构建愈发强大专业的团队,瞄准时代进步的方向,为投资者创造长期优异的回报,长期成长、共享。

最后作为一名从事投资工作20年的老兵,我也想分享两句话。

“权益投资大方向,股票投资好布局。”

“A股市场经历了那么多波动,人性的规律始终没有大变化,产品难发的时候,赚钱的概率往往会高很多,市场低迷期间,不妨大胆一些。”

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。高端合格投资者要求:符合中国证监会规定的私募证券投资基金的“合格投资者”条件。即:具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元。且个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。