来源:香帅的金融江湖

昨天说到,基金业仍然面临着黄金期。但是很明显,基金行业存在着产品同质化、行为短期化等各种问题。基金管理公司也需要不断调试自己的经营和组织模式,银华基金的的董岚枫董总从基金公司的角度、投资者角度以及基金销售端三个方面总结了未来基金行业的痛点:人才、销售渠道和激励机制。

01 人才与投研行业工业化

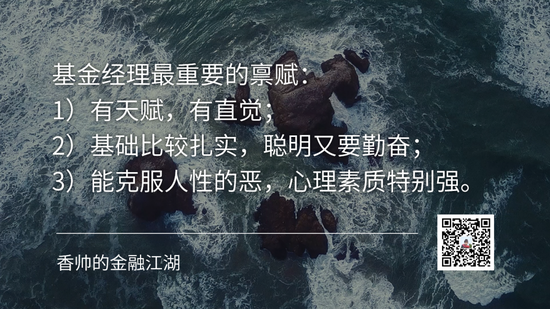

昨天董总提到,真正好的基金经理需要:1)有天赋,有直觉;2)基础比较扎实,聪明又要勤奋;3)能克服人性的恶,心理素质也要特别强。

但我认为这种人才本身很难得,即使找到了,也会存在基金管理公司和基金经理之间的关系如何处理的问题。基金行业本质上靠人力资本,对个体能力依赖较大,基金经理个人的原因也会对基金业绩造成一定影响。再或者,基金换了一个基金经理,那这个基金存在风格发生显著变化的可能。

所以董总提到一个词,叫投研系统的工业化。他解释,具体来说现在研究员输出的是股票,将来研究员输出的就是策略。而这种策略是标准化,可大规模复制的。这可能会减轻个体带来的不确定性。输出策略和纯量化不太一样,研究员输出的策略可以拿来做产品,也可以拿来做基金组合的优化。有点类似乐高,基金经理以后就像搭积木一样,他认可的几个策略搭在一块就可以了。所以他认为,投研领域工业化是解决基金行业人才问题的一个抓手。

从行业观察者的角度来看,我对这个事情的可行度还是存疑。前几年很多人跟我说,奈飞会颠覆内容行业——大数据太强大了,奈飞数据完全可以做到“按照观众喜好”来编剧和拍摄影片——几年过去,现实告诉我们,一部剧能否火,真不是数据问题,还是艺术问题+偶然性(内容、IP和平台之间的关系,我特地跟时趣的创始人、芒果TV制片人和好几个平台方、内容创作方聊过,感觉是另外一个思路。)换句话说,人力资本是否可复制,我觉得还需要时间考验。

02 从基金销售端来看,线上渠道是未来

除了人才问题外,董总觉得销售渠道的变革也是一个未来方向。现阶段来看,中国基金业最大的销售渠道还是银行,银行是中国资本市场的核心。

不过,我认为,银行的好处是方便,因为银行的客户有很多中老年人,是那些财富累积相对较多的客户,买基金在线下比较多。比如,一笔存款到期了,客户经理会打电话通知客户,紧接着在营业厅就买了基金,这是传统的方式。哪个投资者手机上不全是银行的软件,所以在银行销售基金还是更方便一些。

相比较而言,像支付宝这样的线上渠道,选择更多,更专业。最主要的是,互联网不需要对人,所以它算法就简单。但线上的问题是,流量来得快去得也快,基金销售渠道并不稳定,申购高峰过去了,可能规模又迅速下降。

但整体上,我们的共识是,随着年轻的线上世代的成长,基金的线上销售渠道还是未来。疫情这两年,线下活动、宣传、推广很难,线上渠道变得更重要。

不过,我个人的感受是,大家对金融产品的线上渠道还没有真正的体感。比如直播带货这个潮流,本质就是DTC(direct to consumer)——这套打法实际上已经开始卷券商、基金业——但还在非常早期和原始的阶段,都没有方法论,更缺乏销售的底层逻辑。所以谁先在这个赛道占据优势,可能未来会在销售渠道上占据更好的生态位。

03 从投资者角度来看,增加投资者教育,降低预期

说到销售渠道的时候,我们不约而同地想到了金融产品销售中经常要面对的乱象,其中中国的投资者教育难度比较大。这里面我觉得有两个历史原因。

第一,中国社会一直是财政思维,金融思维缺乏,谈金融色变。

第二,中国高增长时间长,几代人的预期收益率普遍高,给了很多金融诈骗以机会。

现在不管是全球格局的变化,还是数字技术的发展,都带来了新问题。比如大类资产的类别、配置方式,甚至安全资产概念本身,都产生了很多变化。而投资者缺乏足够信息,预期收益率其实还停留在过去,很容易产生鸿沟。这个时候,动态的投资者教育就显得特别重要。

董总加了一句,投资者教育是个特别好的正外部性的事情。所谓正外部性,就是对旁观者有着正向/积极的影响。比如,修地铁不仅仅是便利了两地交通,它还会吸引商铺入驻,吸引人流,带动周边房产升值——这就是典型的正外部性。投资者教育真的是金融市场最具有正外部性的事情。

但我认为,投资者教育这事基金公司干起来很难:一是难在渠道封闭。基金公司其实是没有多少自己的直销客户的,只能配合银行去做投资交易。而银行作为一个中介,在传达基金经理和客户的诉求的过程中,很可能会把基金经理的诉求和客户的诉求都扭曲了,这就难上加难。二是难在固有思维。基金公司帮其他公司的市场部门做投资者教育的时候,人家天然就觉得你是来卖基金的,也很难劝动体系里面的人。所以,这件事儿很难。

未来随着基金市场扩容,投资者教育的赛道其实也更大。当然,从投资者角度来说,加强学习,减少信息不对称,降低你的预期收益率,可能也是必修课。

最近银华基金的王立新王总出了一本新著——《理性之外》,我仔细看了,很有意思。尤其是第三、四部分,是基于银华基金的真实交易数据和实验场景研究的基金投资者行为——有点像镜子,照出一个投资者在不知不觉中可能的行为偏差。不管是个人投资者,还是做投顾的专业人才,都很值得借鉴。

04 从激励机制来说,短中长期结合的方式有助于解决代理问题,鼓励长期价值投资

了解了未来基金行业的几大痛点后,我又追问了董总一个问题,私募和公募相比,哪个更有优势?董总笑,认为这其实本质上是激励机制问题。

我比较了一下两者的区别,从激励机制来看,私募和公募相比其实各有各的优势。公募和私募基金经理的奖励机制是不同的,公募基金经理的收入大部分来自于固定的管理费;而私募基金经理的大部分收入来自于业绩提成,通常是基金超额回报的一部分。换句话说,理论上私募基金经理和委托人(投资者)之间的利益更高度一致。但是也有人认为,私募的提成机制有可能助长基金经理过度的“风险暴露”。为什么呢?因为亏钱不需要分担损失而赢钱可以分享利润。

现实中,很难有完美的激励机制,这几年公募基金其实也在思考很多路径来解决代理问题,同时鼓励长期价值投资行为。据我了解,公募基金近年来多实行短中长期相结合的激励机制——

首先,基金经理的收入是“递延式”的,业绩的奖金是分几年发放的。此外,业绩评估中也极力淡化“年度业绩”,而是按照三年,五年这样的时间窗口来衡量。实际上,基金公司内部会淡化“冠军基金、爆款基金”这些年度排名和指标,就是为了给出强烈信号——不要在短期炒作投机上花功夫,短期昙花一现的“业绩”不会被奖励。

从更长远的期限来说,可以逐步推行员工持股。真正持续创造优秀业绩的基金经理不仅仅是“打工人”,而是“合伙人”,是基金公司的重要资产。

短中长的激励期限多元化,奖金、股权等激励方式多元化,这样逐步形成一套机制,能更好地完成对人的激励。毕竟,基金管理行业是真正的“人”的行业。

说到底,还是20年前《天下无贼》中那句台词可以总结—— “21世纪什么最贵?人才!”