来源:和讯睿见

编辑| 瓜子儿

“辉煌时刻谁都有,别拿一刻当永久。”

这句流行语套用在当下头部基金经理们的处境,可谓再恰当不过了。

糟糕的业绩表现,让那些从2019年开始便陆续被捧上神坛的明星基金经理们,完成了从“小甜甜”到“牛夫人”的转变。

Wind数据显示,截至今年一季度末,管理规模仍在300亿元之上的基金经理仅剩20位,而在这个“俱乐部”中,近来业绩最让基民揪心的,莫过于前海开源基金曲扬。

作为“前海开源三剑客”之一的曲扬,在前几年业绩好的时候,其在持有人心中是超越巴菲特的角色。

从债基、股基、混合基,到医药、科技、沪港深,他能力圈的覆盖面堪称广泛,并且在各领域的业绩表现也十分亮眼,是业内为数不多的“大满贯”基金经理。

但就是这样一位穿越牛熊的公募名人,其代表产品却在最近一年创下近60%的最大回撤,其余多只在管的产品业绩也基本垫底。

或许对持有人来说,只能靠“遗忘”来面对自己被深度套牢的事实。

那么,曲扬的业绩是从何时开始掉队?是什么导致了其业绩回报的大幅下跌?未来是否还有机会逆风翻盘?

01

曲扬:

300亿俱乐部中最“拉胯”?

多年来,在基金经理的“江湖”里没有谁是“常胜将军”。

从2019年开始陆续被捧上神坛的明星基金经理们,其完成从“小甜甜”到“牛夫人”转变,也只用了短短数月。

遥想去年底,多家公私募发布2022年投资策略时,都不约而同地提到了一个关键词——“结构性机遇”。

彼时,经过2021年一整年的震荡整理后,不少热门板块的估值都已回调到历史中低位水平,甚至部分标的还出现了非理性杀跌。

在这样的背景下,各家公私募虽不敢说全面看好2022年的股市趋势,但也还是鲜明地亮出了“谨慎乐观”的态度。

但是至于后来的结局,想必投资者都已经有目共睹了。

市场并没有释放出公私募们所预判的“结构性机遇”,反倒是遭遇了全面下跌。

沪指一度失守3000点,两市更是出现千股暴跌的一幕。

随后,靠着多项超预期政策的刺激,大盘逐步企稳,如今仍围绕3100点宽幅震荡。

在这样的市况中,那些曾经在二级市场叱咤风云的公募大咖们的业绩普遍表现“拉胯”,诸如葛兰、张坤、刘彦春等明星基金经理的在管基金期内均创下大幅回撤,产品规模持续失血,再次印证了“江湖无常胜”的道理。

Wind数据显示,截至一季度末,有46位主动权益基金经理告别了“300亿俱乐部 ”,管理规模仍在300亿元之上的基金经理仅剩20位。

这在某个侧面反映了持有人对于这些“老将”的信任程度,而在这个“俱乐部”中,近来业绩最让基民揪心的,莫过于前海开源基金的曲扬。

在前海开源基金中,投资者常将邱杰、崔宸龙、曲扬并称为“三剑客”,其中邱杰、崔宸龙近来的业绩表现尚可,邱杰于年初至今的震荡市中较好地控制了产品回撤,其代表产品近半年收益率为-11.5%,远好于同类其他产品平均水平;而崔宸龙又在去年极致轮动的市场中押注新能源板块,夺下2021年公募收益双料冠军。

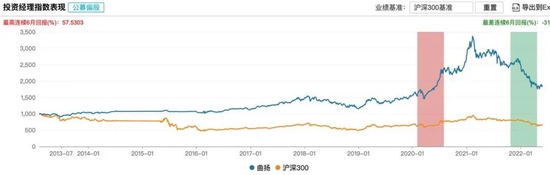

反观作为前辈的曲扬,Wind数据显示,截至5月30日,其近1年最大回撤幅度达到了57.06%,规模最高在管产品-前海开源沪港深精选年内收益为-27.14%,在2000多只同类产品中排名垫底。

糟糕的业绩让持有人开始用脚投票。

去年年中,曲扬在管8只产品的规模突破600亿元,一时风头无两。

结果到了今年一季度末,在去年10月新发了一只产品的基础上,他的管理规模仅剩324.68亿元,几近腰斩。

值得注意的是,截至5月30日,曲扬在去年10月新发行的前海开源聚利成立以来回报为-20.22%,一众慕曲扬之名而来的基民被套牢。

数据显示,该基金截至一季度末共有1.31万户持有人,个人投资者持有份额占比高达97.33%。

02

持有人:

闭上双眼忘却那亏损的悲伤

“我是在2021年年初买入曲扬管理的前海开源沪港深精选,当时我看到曲扬在5年期的业绩榜单上排名前列,深入了解后发现这位基金经理比较全能,在2015年、2018年的弱市表现也不错。”说起曲扬的基金,基民陈畅(化名)对和讯财经如是说。

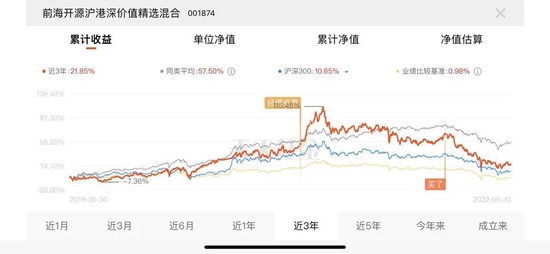

从陈畅的持有记录可以看到,其在2021年年初买入曲扬管理的前海开源沪港深价值精选,并在随后数次加仓,截至5月30日,陈畅的持仓收益为-33.77%。

她向和讯财经表示,前海开源沪港深价值精选是其持仓里表现最差的基金,但又是持有份额最多的基金。

据她回忆,在2021年春节过后这只基金净值表现便一路下滑,出于对曲扬的慕名加之整体大市环境并不太好,她在基金净值下跌后数次选择逆市加仓,并一度考虑过定投该基金,以期未来大盘反弹时能快速回本。

但是结局并没有如陈畅所愿。

“这只基金在大盘大跌的时候它大跌,大盘反弹的时候它小跌,我现在就当忘记了自己买过这只基金,只希望有一天能看到它能回本,没有什么别的期望了。”面对如今被套牢的现状,陈畅无奈道。

事实上,眼下业绩一蹶不振的曲扬,是一位“金基金奖、金牛奖、明星基金奖”等多项业内荣誉加身的大满贯选手,很多市场评价都为其打上了“全能型选手”的标签。

在公募基金经理江湖里,“一拖多”的现象十分常见,即一位基金经理管理多只产品,但受制于投研的覆盖面有限,多数基金经理会将精力专注于部分板块,旗下产品也多为同种主题类型。

但曲扬在这方面则显得有些与众不同,公开资料显示,其掌管22只产品,管理的产品类型横跨债基、股基、混合基、QDII,产品主题包括医药、科技、沪港深。

Wind数据显示,自2013年至今,曲扬管理过的所有产品,平均任职回报达42.17%,平均年化回报为7.62%,从过去的业绩来看,曲扬在不同领域内均有较好表现。

除了能力圈横跨多个板块,曲扬的管理风格也较为激进。

通常为规避风险,同时也为提升持有人体验,基金经理们大多会选择“高仓运作、分散持股”的组合管理模式。

但是曲扬却是反其道而行之,他的产品持股集中度长期高于同类平均水平。

一季报显示,曲扬代表基金的持股集中度高达73.87%,前十大重仓股占据七成仓位。

换言之,基民买入其主理的基金,在某种程度上可类比为直接买入该基金重仓的十只个股。

实际上,高持股集中度的优势和劣势都十分明显,当基金经理押对板块之时,其管理基金便大获全胜,取超额收益的能力会更为突出;但当板块轮动、行情不佳时,此类基金的波动性也会较同类更高。

对于自身的管理风格,曲扬曾在接受采访时表示,自己会保持组合中的标的具有较低的相关性。

他认为,如果组合中的标的在商业模式、企业经营等层面方向不同,就算保持高持股集中度,也能够起到分散风险的作用。

但当持有的标的方向一致,相关性很高时,就算降低持股集中度至平均水平下,组合整体仍具有较大风险。

从曲扬管理产品的持仓来看,其业绩爆发始于2020年的大蓝筹抱团行情,旗下基金持仓组合基本都为彼时市场热门的行业龙头,在行业配置上主要聚焦消费、医药、科技与高端制造等赛道。

对于个股的选择逻辑,曲扬曾表示主要看三个方面:

一是商业模式,通俗而言即是不是一个赚钱的好生意,是否具备长久生命力,最后体现在投资中就是我们能获得持续的投资收益。

二是公司治理,公司团队的能力、文化、诚信等治理结构是不是比较好。他认为企业的价值最终还是人创造的,企业的未来是由公司治理团队决定的。

三是“靠山吃海”,其中,“靠山”是公司竞争力够强、护城河够宽;“吃海”,是指公司的产品或服务有比较大的潜在市场空间。

按这个标准来考量,曲扬青睐的“茅家族”、“宁组合”内的公司大多具备这些条件,这些公司的竞争力强、商业模式好、赛道景气度高、管理团队优秀。

因此也不仅仅是曲扬,在2019年至2020年的蓝筹牛市中,投资机构基本都在围绕“喝酒吃药”的主线布局,因而也诞生了核心资产、抱团股这一概念。

然而众所周知,自去年春节后,以贵州茅台、宁德时代为代表的大蓝筹便开始杀跌,让一众明星基金经理损失惨重。

行情切换的原因有很多,但仅从基本面来看,市场中大部分蓝筹股的经营状况并未出现太多变化,甚至部分龙头公司交出了大超预期的成绩单。

在此背景下,彼时基金经理们的操作方向主要有两个:一是积极地调仓换股,挖掘一批质地优秀的中小盘股;二是继续坚守原有赛道,无视市场短期调整,并逢低加仓龙头标的。

需要指出的是,由于公募行业有“双十”规定的存在,部分基金经理的产品规模过高限制了其调仓灵活性,呈现了管理人想要调仓而不能的情况。

而曲扬的操作显然属于后者,面对板块轮动与行情切换,其选股逻辑并未呈现明显变化,旗下产品组合中也仍是一些老面孔,只不过他坚守自身投资理念的成本就要让广大基民来承担了。

03

投资理念:

坚守长期主义并执着于“消费+医疗”

曲扬的坚守让其遭受了来自市场的诸多非议,不少投资者及媒体给予了他诸如业绩摆烂、高位接盘、价值毁灭者、只会买龙头等标签。

不过客观来看,要说曲扬“摆烂、只买龙头”是不公允的。

实际上,其去年至今还是贡献不少颇为亮眼的调仓操作,也在一定程度上抑止了他业绩下滑的趋势。

以其代表产品——前海开源国家比较优势为例,该基金在2021年二季度趁阶段低点将比亚迪纳入组合,并重仓持有至今,持有区间涨幅达62.96%。

还有CRO龙头药明康德,在2021年春节后核心资产抱团崩塌的浪潮中,该公司股价于数周内跌去近30%,彼时投资者普遍对该标的持悲观态度,而曲扬就在此时入场重仓药明康德。

结果药明康德在2021年一季度交出了一份大超市场预期的“成绩单”,公司当季实现收入49.50亿元,同比增长55.31%,实现归母净利润15亿元,同比暴涨394.92%,一时之间,该公司股价被严重错杀的声音传遍市场,各家券商、公募以及散户纷至沓来,药明康德股价随之触底反弹。

而曲扬却在三季度逆市砍掉了药明康德逾50%的仓位,到了前海开源国家比较优势四季报公布时,其前十大重仓组合中已难觅药明康德的身影。

而随后不久,该公司股价走势便陡然转跌,其股价至今相较于前期高点已然腰斩。

可以说,曲扬成功在药明康德的阶段高点全身而退,让区间收益落袋为安。

综上所述,面对市场风格的切换,曲扬还是有不少积极调仓操作可圈可点,只不过现实情况是,他的这些“灵光一现”的操作,并没有为产品净值上涨带来多大贡献,其在管产品的持续波动已让持有人们“苦不堪言”。

仅从曲扬的选股逻辑来看,不择时、少追热点,坚守“白马龙头”并没有任何问题,虽然股价表现并不理想,但这些各行业内的龙头公司质地依然优秀。

此外,对于曲扬这样的长期主义者来说,他本人或许并不会太在意旗下产品的巨幅回撤,其曾公开表示,希望投资者把投资视野放的尽量放长远一些,而不仅仅关注当下两三天的股票涨跌。

“人们往往高估一年影响,低估5年的变化。现在大家认为新冠肺炎疫情对经济的冲击十分明显,然而放到3-5年的维度去看,这只不过是一次中国经济发展的一朵浪花。”关于如何把握板块轮动的投资机会,曲扬如是说。

这也在侧面解释了他的执念,其选择的正确与否,只能留待时间予以检验,而在此期间,曲扬的持有人们仍需度过一段不知终点的煎熬旅程。