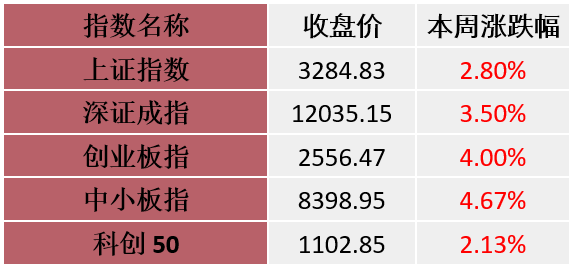

图表1:本周主要股市指数表现(2022-6-6至2022-6-10)

数据来源:wind

数据来源:wind图表2:上证指数表现(2022-6-6至2022-6-10)

数据来源:wind

数据来源:wind部分主要指数上周成上涨态势

上证指数在上周内总体上扬

申万板块上多数上周上涨

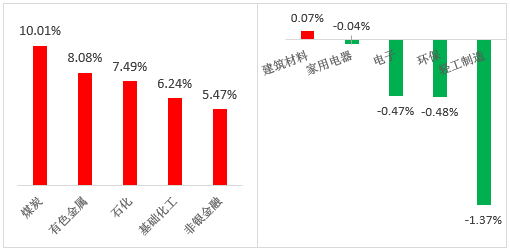

图表3:本周涨幅前五与后五行业(单位:%)(2022-6-6至2022-6-10)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨跌幅前五的行业

煤炭、有色金属、石化、基础化工、非银金融

本周涨跌幅后五的行业

建筑材料、家用电器、电子、环保、轻工制造

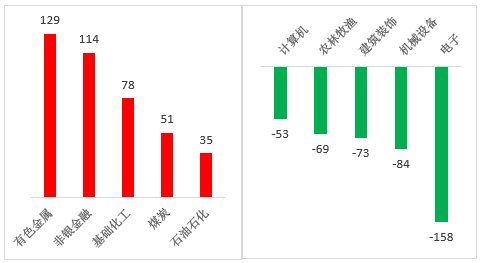

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-6-6至2022-6-10)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

有色金属、非银金融、基础化工、煤炭、石油石化

本周净流出前五的行业

计算机、农林牧渔、建筑装饰、机械设备、电子

投资策略

上周A股持续上扬,或是因为受近期上海复工复产、稳增长政策密集出台、5月份经济增长或超预期等盈利环境好转,叠加股票市场前期大幅度下跌后的价值凸显两因素共振的影响。后续关注思路:

一是疫情尾声下的消费修复行情持续的演绎,从5月份下旬以来,上海不断扩大复工复产复市范围,如临港某些企业复工复产率已达100%。上海相关产业链如汽车行业迎来确定性复苏。另外是疫情后补偿性消费,如6.18电商节下的医美行情等。

二是政策利好以及高景气延续下的成长风格反弹行情。上半年成长制造受内外风险共振的负面影响,股价普遍存在超跌现象,疫情风险释放后反弹特征明显。可以关注高成长的科创板块。

具体到细分行业,可以重点关注智能汽车及零部件、半导体、医美、创新药、光伏风电设备、锂电设备、家电等。

中信建投证券:市场进入新的震荡格局,低位可布局

从外部环境看,我们认为市场即将从我们4月底部提出的“黄金坑”修复上升行情阶段进入新的震荡格局:短期经济修复进度预期修正、美国滞胀预期加强都对A股进一步上攻形成压制。当然这些因素也并非完全市场意料之外的新冲击性因素,目前看市场也不具备重回“黄金坑”底部的条件。因此,投资者可考虑基于震荡市格局基调,不宜轻易追高,低位可布局,重点关注业绩增长确定的成长股和部分有提价能力的资源、消费品。重点关注:军工、光伏、汽车、锂、煤炭、农业、食品饮料、券商等。

安信证券:逐渐走出大跌思维,二季度龙跃在渊显现

虽然当前市场交易情绪大幅改善,但在增量资金层面大幅流入的积极信号并不清晰。对于市场,可以较为明确的一点是大多数投资者逐渐走出大跌思维,进入大跌之后的震荡思维,当然反转还需等待更为明确的右侧信号。我们一直认为国内基本面分子端盈利预期拐点是市场反转的首要核心信号。对于外部因素,美股紧缩交易持续,A股预计将维持“以内为主”,负面冲击将较此前明显减弱。

对于当前四大主线“稳增长、高景气、疫后修复、全球通胀”,我们建议心向光明,更倾向于未来行情演绎依然遵循“稳增长兑现,高景气转机”的交易逻辑。需要提醒的是,随着稳增长政策推动,提振消费,尤其是耐用品消费,例如汽车会成为稳增长的重要措施。行业配置建议:汽车、区域性银行、光伏、军工、煤炭、食饮、化工、基建等。

广发证券:价值先行,战略看好小盘成长股

A股不卑不亢,价值先行,战略看好小盘成长股。我们从5月上旬以来持续提示中国政策经济最悲观时刻已过,美国5月CPI创40年新高,欧美市场重回“紧缩”交易。我们判断“国内政策底”已经得到夯实,而“海外政策底”还需要等待,建议不卑不亢,价值先行,战略看好小盘成长股,运用“广发策略三大行业比较框架”,挖掘当下市场结构性亮点,推荐:(1)“旧式”稳增长发力&通胀受益链条(地产/消费建材/煤炭);(2)宽信用发力:受益于民企信用环境逐步改善的小盘成长股如半导体设备等,以及“能源安全”战略下景气催化的油气/新能源结构性机会,如光伏电池组件等;(3)“疫后复苏”线索:寻找制造/出口/消费服务的供需修复领域如汽车(含新能车)/商贸零售/医美等。

一键布局

金信行业优选(002256):

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021三季度3年期及5年期五星级基金称号(发布日期2021年10月2日)。

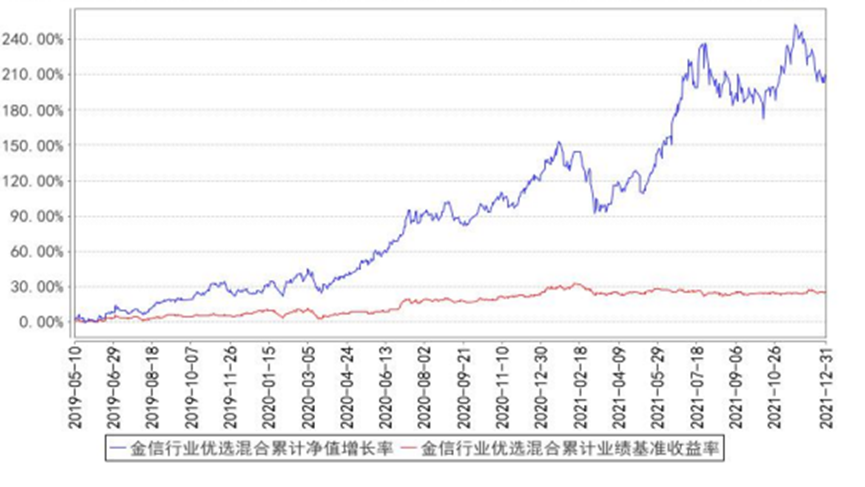

图表5:金信行业优选收益曲线

数据来源:金信行业优选定期报告,wind,截至2021年12月31日

数据来源:金信行业优选定期报告,wind,截至2021年12月31日2019年5月10日,“金信新能源汽车灵活配置混合型发起式证券投资基金”转型为“金信行业优选灵活配置混合型发起式证券投资基金”,基金投资目标、投资范围和投资策略已发生改变,详情请见金信行业优选灵活配置混合型发起式证券投资基金的基金合同、托管协议、产品资料概要及招募说明书。

金信行业优选(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选合同生效以来(2019.5.10-2022.3.31)的收益率为138.68%,同期业绩比较基准收益率为16.80%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021、2022Q1的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、34.61%、-21.80%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、0.30%、-7.05%。数据来源:金信行业优选定期报告;转型前业绩比较基准:中证新能源汽车指数收益率×50% +中证综合债指数收益率×50%;转型后业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。

参考文献:

【十大券商一周策略】A股有望继续走出独立行情!指数或进一步上行,回调上车选成长