核心观点

本周关注:

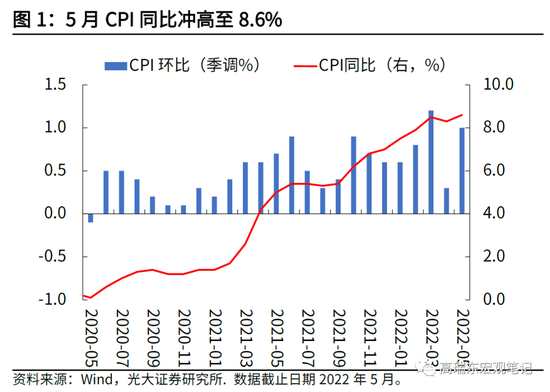

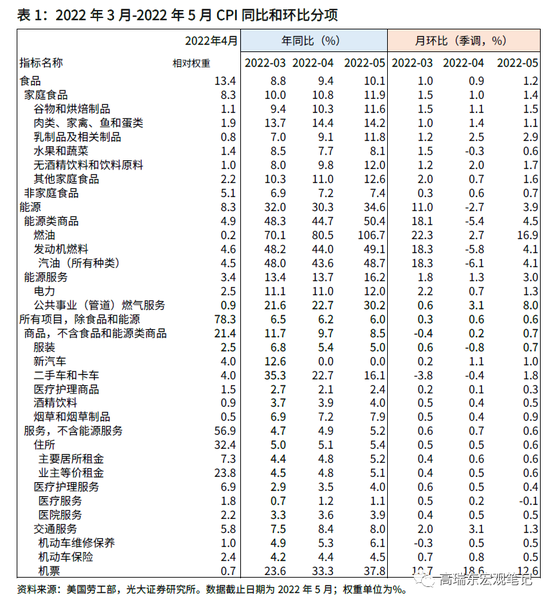

美国2022年5月CPI同比增8.6%, 前值8.3%,市场预期8.2%; 季调后CPI环比增1%,前值0.3%,市场预期0.7%。

核心CPI同比增6%, 前值6.2%,市场预期5.9%;季调后核心CPI环比增0.6%,前值0.6%,市场预期0.5%。

截至6月10日收盘,10年期美债收益率上行11bp至3.15%,三大股指普跌,标普500指数跌2.91%,纳斯达克指数跌3.52%,道琼斯工业指数跌2.73%。

核心观点:

美国5月CPI同比和环比均超市场预期。季调后环比看,食品(+1.2%)、能源(+3.9%)、住宅(+0.6%)、机票(+12.6%)、新车(+1.0%)和二手车(+1.8%)为主要贡献项。剔除能源和食品项外,核心商品(+0.7%)环比加速上行,核心服务(+0.6%)环比维持高位,显示通胀压力较为广泛。向前看,通胀将持续受地缘政治、供应链紧缩以及劳动力短缺问题扰动,抬升通胀粘性。基于此次通胀数据,我们将对美国2022年全年CPI同比增速的预期从7.6%上修至7.9%。

通胀数据公布后,市场快速上调对美联储加息节奏的预期,年末联邦基金利率预期值已达3.25%-3.5%,较前期上行75bp。回溯美国1960年以来历次经济衰退时期,可以发现,在通胀水平居高不下的情况下,经济大概率陷入衰退;若通胀在可控范围之内,则仍有软着陆可能。现阶段,美国通胀压力大概率持续,抬升美国经济衰退风险,叠加货币政策在短期内被通胀束缚,较难放松,在加息和缩表双重压力下,判断美股将继续承压。

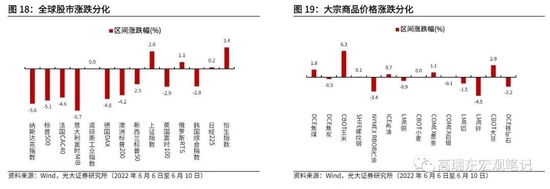

全球资产:本周全球股市涨跌分化。纳斯达克指数下跌5.6%,标普500下跌5.1%;德国DAX、法国CAC40、英国富时100分别下跌4.8%、4.6%、2.9%,意大利富时MIB下跌6.7%。亚洲股市涨跌分化,上证指数上涨2.8%,恒生指数上涨3.4%,韩国综合指数下跌2.8%。

国内观察:2022年6月以来,上游:原油价格环比上涨,动力煤均价环比上涨、焦煤均价环比下跌,铜价环比上涨、铝价环比下跌。中游:水泥价格指数环比下跌。下游:猪价、菜价、水果价格趋势分化。流动性:十年期国债收益率较上月末上行。

国内政策:中国与美国国防部长双边会谈结束,中方坚决维护国家领土主权完整;国家卫健委认为查验核酸不应成为一种常态;中国5月社会融资规模增量2.79万亿元,比上年同期多8399亿元。

风险提示:俄乌冲突持续发酵冲击经济预期;通胀发展超预期。

一、美国5月通胀再冲高,经济硬着陆风险陡升

美国5月CPI同比和环比均超市场预期。季调后环比看,食品(+1.2%)、能源(+3.9%)、住宅(+0.6%)、机票(+12.6%)、新车(+1.0%)和二手车(+1.8%)为主要贡献项。剔除能源和食品项外,核心商品(+0.7%)环比加速上行,核心服务(+0.6%)环比维持高位,显示通胀压力较为广泛。向前看,通胀将持续受地缘政治、供应链紧缩以及劳动力短缺问题扰动,抬升通胀粘性。基于此次通胀数据,我们将对美国2022年全年CPI同比增速的预期从7.6%上修至7.9%。

通胀数据公布后,市场快速上调对美联储加息节奏的预期,年末联邦基金利率预期值已达3.25%-3.5%,较前期上行75bp。回溯美国1960年以来历次经济衰退时期,可以发现,在通胀水平居高不下的情况下,经济大概率陷入衰退;若通胀在可控范围之内,则仍有软着陆可能。现阶段,美国通胀压力大概率持续,抬升美国经济衰退风险,叠加美联储货币政策被通胀束缚(较难放松),在加息和缩表双重压力下,判断美股将继续承压。

1.1 美国通胀压力持续,CPI同比环比均超预期

美国2022年5月CPI同比增8.6%, 前值8.3%,市场预期8.2%; 季调后CPI环比增1%,前值0.3%,市场预期0.7%。核心CPI同比增6%, 前值6.2%,市场预期5.9%;季调后核心CPI环比增0.6%,前值0.6%,市场预期0.5%。季调后环比来看,食品(+1.2%)、能源(+3.9%)、住宅(+0.6%)、机票(+12.6%)、新车(+1.0%)和二手车(+1.8%)为此次通胀主要贡献项。

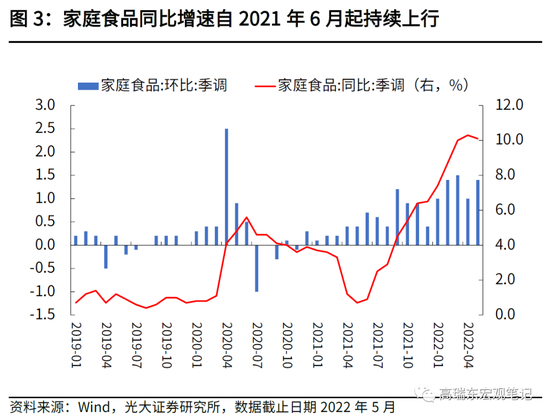

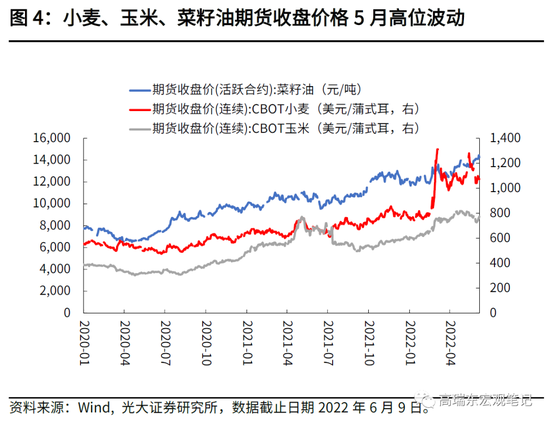

5月食品价格环比升1.2%,较前值(+0.9%)有所上行,主要受谷物(+1.5%)、肉禽类(+1.1%)、奶制品(+2.9%)、和非酒精性饮料(+1.7%)价格上涨影响。联合国食品价格指数显示,5月谷物和肉类价格环比持续上行。谷物类价格上行主要受印度对小麦禁运影响,以及俄乌冲突导致乌克兰小麦产量收缩。肉禽类价格方面,乌克兰供应链中断,叠加近期在欧洲以及中东发生的禽流感病毒导致供给疲软,推升其价格。此外,截至5月下旬,已有23个国家转向粮食保护主义,未来粮食价格或维持高位。

非家用食品价格环比升0.7%,增速较上月上行0.1个百分点,其中全餐服务价格环比增0.8%,显示居民外出餐饮需求增加而服务业时薪增速维持高位,导致外出餐饮价格上行。向前看,美国劳动力市场供需紧张状态仍将持续,支撑薪资增速和外出餐饮价格维持高位。

5月能源价格季调后环比升3.9%(4月环比回落2.7%),主要受汽油、燃油和天然气价格影响。原油方面,供需仍处于紧平衡状态,供给端来看,基于对俄制裁担忧,以及对欧美成品油出口下降,4月俄罗斯原油已经减产100万桶/日。国际能源机构IEA估计,今年下半年,俄罗斯日产量降幅可能扩大至300万桶左右。从其他原油供给渠道看,尽管高油价提振增产意愿,但在资本开支不足、石油生产商维持资本纪律等因素约束下,今年美国、OPEC+原油产量增长仍不及预期。预计原油价格在三季度维持高位震荡。

天然气方面,6月8日,美国得克萨斯州Freeport液化天然气终端发生爆炸,或将对未来天然气价格形成压制。以峰值产能计算,此天然气终端每日为欧洲提供20亿立方英尺天然气(约占美国液化天然气出口量的16%),若终端关闭,则20亿立方英尺天然气将回归美国市场,平抑美国市场天然气价格,缓解能源项通胀压力。

5月核心CPI环比升0.6%,超预期上行(市场预期为0.5%)。其中核心商品环比上行0.7%;核心服务环比上行0.6%。季调后环比看,住宅(+0.6%)、机票(+12.6%)、新车(+1.0%)和二手车(+1.8%)为主要贡献。

住宅项价格环比上行0.6%,较上月升0.1个百分点。一方面,劳动力回城趋势持续,提升租房需求,压降出租房空置率,推升房租价格。另一方面,房屋供需仍然紧张,推升美国整体房屋价格,带动租金价格上行。

现阶段,房屋销售已出现快速回落迹象,4月新建房屋销售套数环比跌16.6%,为2013年以来最大降幅,房屋月度供应,也就是每月待售房屋数量和已售房屋数量的比率也已经回到疫情前水平,显示房屋供给抬升,需求回落,对房屋价格形成下行压力。在房屋供给持续回升、房贷利率跳升导致房屋需求回落的背景下,预计住房项对通胀的支撑将逐步趋弱。

5月新车价格环比升1%,供应链问题导致汽车供给收缩是主因。5月ISM制造业PMI数据中,供应商交付指数从4月的67.2%小幅回落至65.7%(指数越高表示交付越慢),显示供应链问题边际好转。此外,汽车库存和产量修复趋好,有触底反弹迹象。向前看,汽车需求大概率维持稳定,但供给修复依然缓慢,预计汽车价格有进一步上行空间。

5月机票价格环比显著抬升,环比升12.6%,前值升18.6%。根据美国EIA数据显示,美国Gulf Coast机油现货价格在过去5个月间,从2.1美元/加仑上升至3.9美元/加仑,上涨86%。向前看,在机油价格维持高位、旅游旺季即将到来的背景下,机票价格有望进一步走强。

1.2通胀压力高企,美国经济衰退风险上行

总体来说,5月通胀数据显示,美国通胀持续被地缘政治、供应链紧缩和劳动力短缺等因素扰动,并且可能持续较长时间,导致市场快速上调对美联储加息节奏的预期。Fed Watch数据显示,市场对年末美联储利率水平的预期,已上行至3.25%-3.5%,较前期的2.5%-2.75%上升75bp。

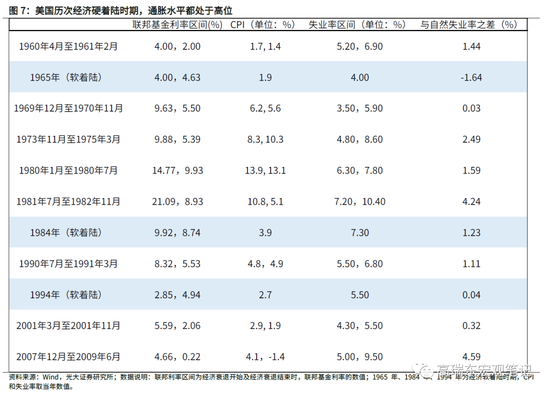

回溯美国1960年以来历次经济衰退时期,可以发现,在通胀水平居高不下的情况下,经济衰退风险较大;若通胀在可控范围之内,则经济仍有软着陆可能,我们认为,美国现阶段的情况,应该属于持续的高通胀压力,和不断上行的经济衰退风险。

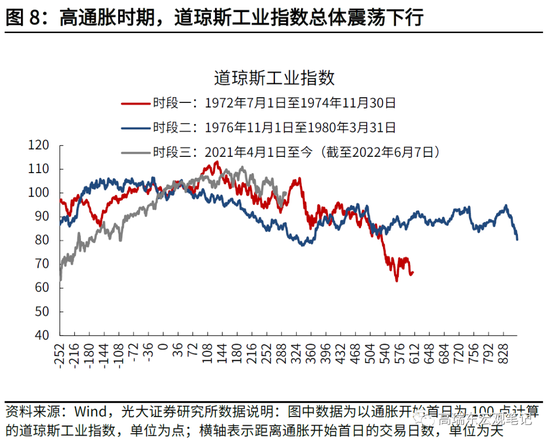

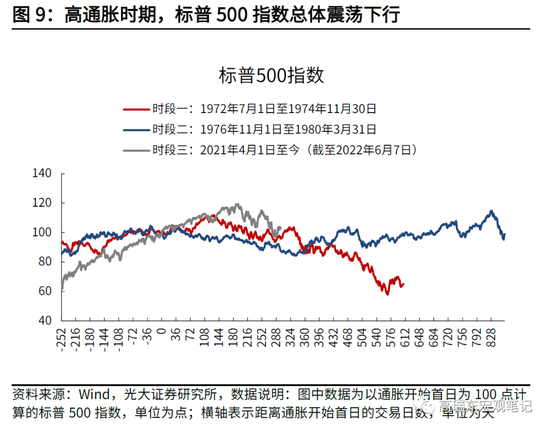

从美股的角度来说,高通胀不仅抑制企业盈利、提高成本,并且导致美联储加快收紧货币政策,从估值和流动性角度冲击美股。回溯美国1972年和1976年的两次高通胀时期,也可以发现,高通胀时期,经济衰退风险显著上行,叠加美联储货币政策被通胀束缚(较难放松),美股大概率继续承压。

在1972年和1976年两次高通胀时期,美联储开始快速加息,道琼斯工业指数维持下行走势,跌幅显著。1972年至1974年间,美国联邦基金利率从4.5%一路攀升至9.5%,在此期间,道琼斯工业指数下行33.4%。在1976和1980年的高通胀时期,美国联邦基金利率从5%一路攀升至20%左右水平,在此期间,道琼斯工业指数下行20%左右。

2021年4月以来,通胀持续走高,道琼斯、纳斯达克、标普500的回报率分别是-3%、-12%、-1%,但美联储紧缩周期才刚刚开始(今年3月起第一次加息),也就是说,在美联储持续加息期间,贴现率大概率会进一步上行。此外,美联储已于6月启动缩表,并且缩表速度和规模远超2017年时期,而加息和缩表的双重压力,可能会导致这一次美股的回调,远超上两次周期。

二、海外观察

2.1欧美逐步放开管控,欧洲疫情形势显著缓和,美国疫情略有反弹

欧美逐步放开管控,疫情形势显著缓和。欧洲方面,4月以来英法德疫情管控措施逐步放松,疫情形势显著缓和。截至6月10日,英国、法国、德国日均新增(七日移动平均数)确诊病例分别为1.2万、2.2万、3.8万例;美国方面,疫情形势有所反弹,日均新增确诊病例为11.4万例。

2.2金融与流动性数据:美债收益率上行、通胀预期升高

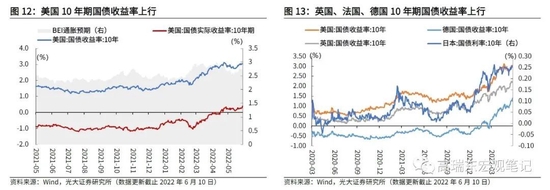

美国10 年期国债收益率上行,通胀预期升高。本周美国10 年期国债收益率上行,较上周上行19bp 至3.15%,英国10 年期国债上行9bp 至2.22%,法国10 年期国债上行27bp 至2.07%,德国10 年期国债上行15bp 至1.40%。美国10 年期国债隐含的通胀预期较上周上行2bp,实际收益率上行17bp。

美国10 年期和2 年期国债利率期限利差下行。美国10 年期和2 年期国债期限利差较上周下行21 个bp 至0.09%。美国AAA 级企业期权调整利差基本持平为0.62%,美国高收益债期权调整利差上行21 个bp 至4.42%。

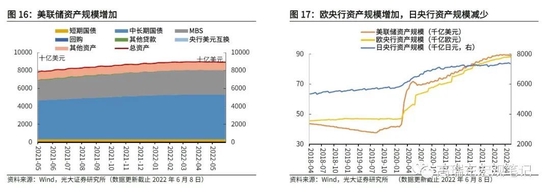

美联储、欧央行资产规模均增加,日央行资产规模减少。美联储资产规模(6月8日)较6月1日增加32亿美元至89182亿美元;欧央行资产规模(6月3日)较5月27日增加41亿欧元至88179亿欧元;日本央行资产规模(5月31日)较5月20日减少0.53万亿日元至736.5万亿日元。

2.3全球市场:全球股市涨跌分化,大宗商品价格涨跌分化

本周(6月6日至6月10日)全球股市涨跌分化。纳斯达克指数下跌5.6%,标普500下跌5.1%;德国DAX、法国CAC40、英国富时100分别下跌4.8%、4.6%、2.9%,意大利富时MIB下跌6.7%。亚洲股市涨跌分化,上证指数上涨2.8%,恒生指数上涨3.4%,韩国综合指数下跌2.8%。

大宗商品价格方面,工业品价格涨跌分化。焦煤、铁矿石价格涨跌分化,DCE焦煤上涨1.80%,DCE铁矿石下跌2.24%;原油价格有所上涨,ICE布油上涨0.70%;LME铜下跌0.89%,SHFE螺纹钢上涨0.10%,LME锌下跌4.47%。贵金属涨跌分化,COMEX白银下跌0.07%,COMEX黄金上涨1.15%。CBOT小麦价格持平,CBOT大豆上涨2.85%。

2.3央行观察:美联储指标报警,美国经济正处于衰退边缘;欧央行将结束量化宽松时代逐渐加息;俄罗斯央行两个月来4次降息,利率超预期下调150点

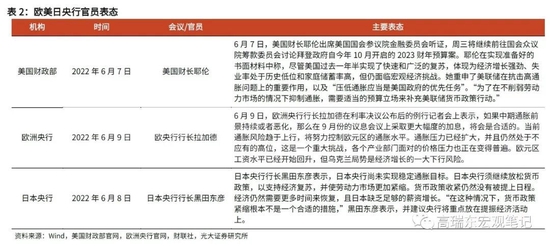

美联储指标报警,美国经济正处于衰退边缘。美联储发布的一项指标显示,美国经济可能连续第二个季度出现负增长。在6月7日发布的更新数据中,亚特兰大联储银行的GDPNow预测模型显示,美国二季度的年化增长率仅为0.9%,离负增长仅一步之遥。这项指标表明,经济在第一季度收缩1.5%之后,在进入许多人认为的经济衰退之前,已经没有多少退路了。此外,GDPNow预测模型还将个人消费支出增幅从此前预计的4.4%降至3.7%,预计实际私人国内投资总额将从之前的下滑8.3%下调至下滑8.5%。然而,与此同时,贸易前景的改善使得估计值出现温和提升。

欧央行维持三大利率不变,并宣布将结束量化宽松时代逐渐加息。6月9日,欧央行公布最新利率决议,宣布维持三大利率不变,同时将在下月的货币政策会议上宣布加息25个基点,并在9月再次加息。欧央行还在声明中表示:“根据目前的估计,管委会预计在9月之后,欧央行决定采取进一步措施,使货币政策正常化。” 5月欧元区价格增长达到8.1%,超过4月7.4%的历史记录。欧央行提高关键利率被视为对抗通胀螺旋式上升的重要措施之一。

俄罗斯央行两个月来4次降息,利率超预期下调150点。6月10日,俄罗斯央行发布官方声明,将基准利率下调150个基点至9.5%,超市场预期的10%。这已经俄罗斯央行4月以来的第4次降息。俄罗斯央行在官方声明中表示,目前俄罗斯外部环境仍然充满挑战,这极大地限制了该国经济活动。与此同时,俄罗斯通胀率明显低于俄罗斯央行4月份的预测。截至6月3日,年度通货膨胀率已降至17.0%(4月为17.8%)。最新数据显示,5月和6月初居民消费价格增速偏低。俄罗斯央行表示,总体通胀率的下降主要是由于一小部分商品和服务的价格在3月份大幅上涨后出现调整。这是卢布汇率波动以及在家庭和企业通胀预期显着下降的情况下消费需求激增的结果。与此同时,目前大部分消费篮子的价格增长率虽然有所下降,但仍远高于4%的年化增长率。

2.4海外政策:俄方称已断供不愿用卢布支付天然气的客户;美驻俄大使称美俄不能断交;美国新冠检测设施将面临严重短缺

俄方称已断供不愿用卢布支付天然气的客户。俄罗斯总统新闻秘书佩斯科夫在记者会上表示,俄罗斯的“卢布结算令”正在发挥作用,已经对拒绝使用卢布支付天然气费用的客户全部实行“断供”。据统计,俄罗斯天然气工业股份公司已经切断了对丹麦沃旭能源、以及壳牌能源与德国间供气合同的天然气供应。除此之外,还切断了荷兰能源公司以及保加利亚、波兰和芬兰的供应。这些国家或企业不愿通过卢布购买俄天然气。另一方面,欧洲计划在未来几年逐步减少对俄罗斯能源的依赖。德国、意大利和法国的有关企业表示,他们将与莫斯科的支付计划合作,以确保他们能够维持供应。现阶段,俄方不会再切断更多国家的天然气供应。

美驻俄大使称美俄不能断交,但承认存在“互关使馆”可能。当地时间6月6日,美国驻俄罗斯大使约翰·沙利文就美俄关系等问题表示,在当前的氛围下,美俄关系很难在短期内取得富有成效的进展,但保持沟通非常重要。两国的外交关系无法完全中断,“永远不可能达到完全分离的程度”。他还认为,尽管存在美俄相互关闭使馆的可能性,但这将是一个“巨大的错误”。美国和俄罗斯的关系在短期内难以看到改善的迹象,他也不愿对此作出预测。但沙利文表示,他希望在今后的日子里看到美俄关系和解。作为联合国安理会常任理事国,莫斯科和华盛顿不能完全断绝联系。双方保持沟通非常重要。

美政府防疫资金不到位,美国新冠检测设施将面临严重短缺。美国卫生官员9日警告称,如果美国政府不及时补充防疫资金,可能会给新冠病毒检测供应带来严重后果,使其面临短缺风险。在9日的白宫疫情简报会上,白宫新冠肺炎应对协调员阿希什·贾哈讲述了当前防疫资金不足的困境,并表示他曾多次警告政府和国会目前的危机,但至今未果。2021年,美国政府承诺在会向民众提供10亿次免费家庭新冠检测,贾哈认为,如果没有更多的资金,政府将无法兑现这一承诺,“因为很多(生产检测设施)公司已经在裁员和关闭生产线”。美国助理卫生部长道恩·奥康奈尔也在白宫简报会上表示,除了检测设施不足外,美国政府已无法保证在今年晚些时候购买更多疫苗,“如果我们失去病毒检测的能力,这对一个国家来说可不是一件好事。”

三、国内观察

3.1 上游:原油价格环比上涨,动力煤、焦煤价格趋势分化,铜价环比上涨、铝价环比下跌

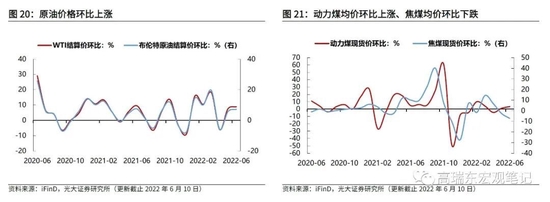

原油价格环比上涨,环比增幅扩大。2022年6月以来,WTI原油价格环比上涨8.85%,增幅相对上月扩大1.36个百分点,最新月度平均价格为118.93美元/桶;布伦特原油价格环比上涨7.23%,增幅扩大1.52个百分点,最新月度平均价格为120.05美元/桶。

动力煤、焦煤价格趋势分化,环比趋势分化。6月以来,动力煤均价环比上涨3.45%,增幅相对上月扩大2.43个百分点;焦煤均价环比下跌7.28%,跌幅扩大4.68个百分点。

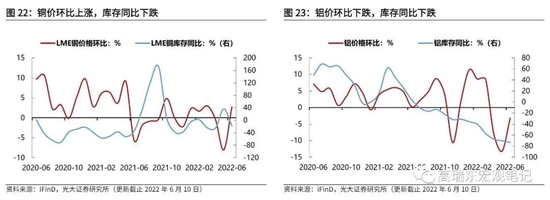

铜价、铝价趋势分化,铜、铝库存同比下降。2022年6月以来,铜价环比上涨2.75%,环比由负转正,由上月的-8.06%转正为本月的2.75%,库存同比下降17.8%,同比由正转负,由上月的36.62%转负为本月的-17.8%。铝价环比下跌3.22%,跌幅缩窄9.99个百分点,库存同比下降73.13%,降幅扩大2.78个百分点。

3.2 中游:水泥价格指数环比下跌

水泥价格指数环比下跌。6月以来,全国水泥价格指数环比下跌4.43%,跌幅缩窄0.13个百分点,华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:-1.91%、 -0.36%、-10.1%、-3.5%、-0.99%以及-0.85%。

3.3 下游:商品房成交面积跌幅扩大,猪价、菜价、水果价格分化

商品房成交面积跌幅扩大。2022年5月,商品房成交面积下跌48.26%,跌幅收窄5.56个百分点;其中,一线、二线、三线城市商品房成交面积同比分别为:-49.19%、-45.95%以及 -51.91%。

土地供应面积同比增速上行。2022年6月以来,百城土地供应面积同比增速为24.69%,成交同比增速为-46.03%,溢价率3.13%。

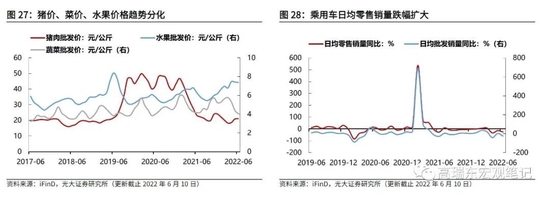

猪价、菜价、水果价格趋势分化。2022年6月以来,猪肉价格环比上涨1.2%至21.09元/公斤,增幅相对上月缩窄11.09个百分点;蔬菜价格环比下跌8.37%至4.04元/公斤,跌幅缩窄8.48个百分点;水果价格环比下跌0.59%至7.37元/公斤,跌幅扩大0.06个百分点。

乘用车日均零售销量跌幅扩大。6月以来,乘用车日均零售销量同比减少25.62%,跌幅扩大10.93个百分点;批发销量同比由正转负,由上月的1.66%转负为-25.7%。

3.4 流动性:十年期国债利率较上月末上行,货币市场利率下行,债券市场利率趋势分化

货币市场利率下行,债券市场利率趋势分化。2022年6月以来,R001较上月末下行25bp至1.45%,R007较上月末下行21bp至1.63%;DR001较上月末下行17bp至1.4%,DR007较上月末下行27bp至1.57%。一年期国债利率较上月末上行8bp至2%,十年期国债利率较上月末上行2bp至2.76%,一年期AAA+企业债利率较上月末上行12bp至2.41%,十年期AAA+企业债利率较上月末下行1bp至3.45%。

3.5 国内政策:中国与美国国防部长双边会谈结束;国家卫健委认为查验核酸不应成为一种常态;中国5月社会融资规模增量2.79万亿元

中国与美国国防部长双边会谈结束,中方坚决维护国家主权领土完整。6月10日,正在新加坡出席第19届香格里拉对话会的国务委员兼国防部长魏凤和与同期参会的美国国防部长奥斯汀举行会谈。魏凤和强调,台湾是中国的台湾,一个中国原则是中美关系的政治基础,搞“以台制华”是不可能得逞的。美方日前再次宣布对台军售,严重损害中国主权和安全利益,中方坚决反对、强烈谴责。中国政府和军队将坚决粉碎任何“台独”图谋、坚决维护祖国统一。会谈中双方认为,两军应落实好两国元首达成的重要共识,保持高层战略沟通,增进双方战略互信,管控好矛盾分歧,不把矛盾分歧变成冲突对抗。双方还就国际和地区形势、南海问题、乌克兰危机等交换意见。

国家卫健委认为查验核酸不应成为一种常态。国务院联防联控机制6月9日在国家卫生健康委西直门办公区新闻发布厅召开新闻发布会,国家卫生健康委相关司局、北京市卫生健康委负责同志和有关专家出席,介绍做好核酸检测工作、抓好疫情防控有关情况,并回答媒体提问。国家卫生健康委疾控局一级巡视员贺青华:聚集性疫情发生以后,要根据疫情防控的需要,科学确定制定核酸检测策略,划定核酸检测的范围和频次,避免盲目地扩大开展全员核酸检测的范围,将受检的人员按照风险等级由高到低依次开展核酸检测。各地可以根据疫情防控的需要进行调整。没有发生疫情,也没有输入风险的,查验核酸不应该成为一种常态。

中国5月社会融资规模增量2.79万亿元,比上年同期多8399亿元。6月10日,中国人民银行发布报告称,初步统计,2022年5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。2022年5月末社会融资规模存量为329.19万亿元,同比增长10.5%。5月末,广义货币(M2)余额252.7万亿元,同比增长11.1%,增速分别比上月末和上年同期高0.6个和2.8个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.6%,增速分别比上月末和上年同期低0.5个和1.5个百分点;流通中货币(M0)余额9.55万亿元,同比增长13.5%。当月净回笼现金80亿元。

四、下周财经日历

五、风险提示

俄乌冲突持续发酵冲击经济预期;新冠疫情扩散程度超预期。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>