核心观点

事件:2022年6月10日,中国人民银行公布2022年5月货币金融数据。人民币贷款新增1.89万亿元,同比多增3920亿元,前值6454亿元;社融新增2.79万亿元,同比多增8399亿元,前值9102亿元,存量同比增速10.5%,前值10.2%;M2增速11.1%,前值10.5%。

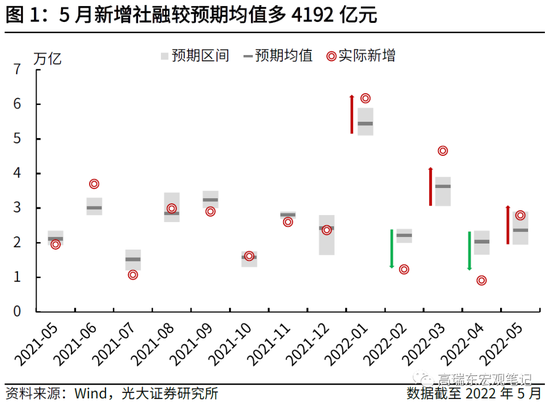

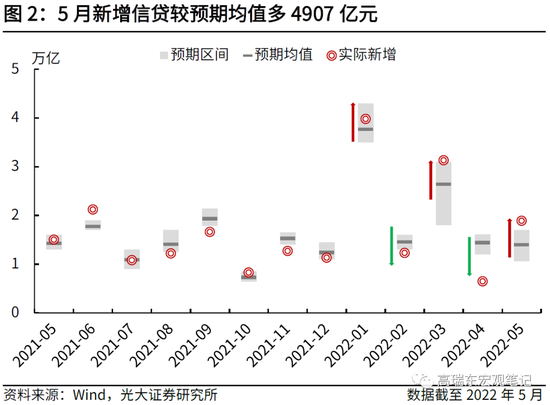

核心观点:5月新增社融和信贷均高于市场预期和去年同期水平,主要受益于政府债券前置发行和票据融资冲量。另外,在国内疫情影响趋弱、多地放松限贷限购以及一系列消费刺激政策的助推下,居民和企业部门融资均呈现出了明显的边际改善,但就绝对水平而言,仍处于较为低迷的水平。

展望来看,在不考虑新增政府债务额度的情况下,政府部门净融资对新增社融的影响,关键在于融资节奏,而非融资高度,目前专项债发行已近尾声,二季度后对新增社融的推动作用将明显减弱。因而,居民和企业部门净融资修复的斜率,将是社融增速能否持续企稳的关键,而这又取决于两个关键因素,一是房地产调控的放松力度是否能够修复居民部门的信心,二是国内疫情是否还会再次大范围扩散。因而,在融资难言企稳的背景下,预计货币政策的宽松力度易强难弱,各类刺激需求端的稳增长政策仍将加码出台。

融资:融资波动增强,需求仍未企稳。

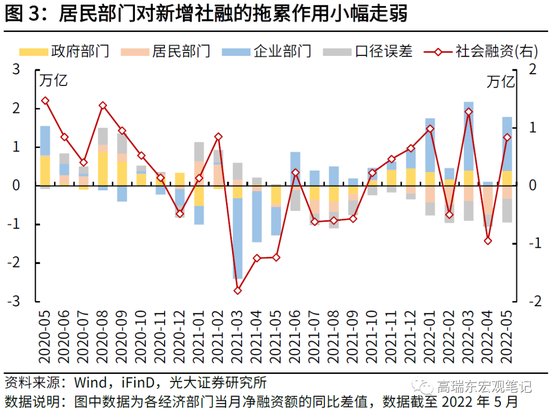

从经济部门视角来看,企业部门和政府部门是5月加杠杆的主要部门,居民部门连续7个月拖累新增社融,但5月拖累作用边际小幅走弱,“实体弱、政策进”的融资主旋律仍未发生明显改变。

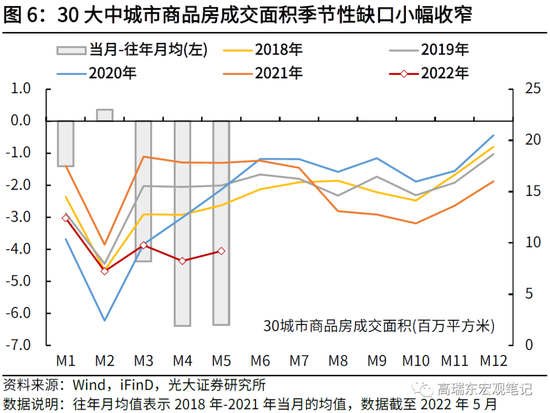

居民端来看,一方面,从30个大中城市的商品房销售数据来看,无论是销售套数,还是销售面积,今年以来的商品房销售数据相较往年同期仍然较为疲弱,以个人住房按揭贷款为主的居民中长期贷款延续收缩态势,但随着年后多地放松限购限贷监管,这一态势开始呈现边际走弱迹象。另一方面,随着5月国内疫情反复程度有所减弱,社交管制等限制措施放开,以及上海、青岛等多地推出一系列消费刺激措施,居民消费和短期信贷均出现一定程度的改善。

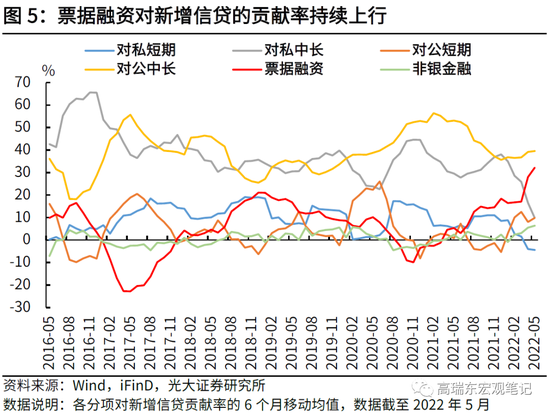

企业端来看,5月对公贷款仍然主要靠票据融资和企业短贷支撑,企业中长期贷款虽有改善,但依旧较为低迷。一则,商品房销售维持低迷拖累房企新开工意愿,出口景气度下行和疫情存在不确定性,限制制造业企业投资扩产意愿。二则,在乌克兰危机、全球供应链受阻等多重因素的扰动下,要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求明显下降。中长期信贷需求的回升,仍然需要释放商品房的合理需求,以恢复房地产行业的信心。另外,积极推动重大项目、基建投资落地也是催生配套贷款的重要途径。

货币:资金活力边际走弱,实体信心有待修复。

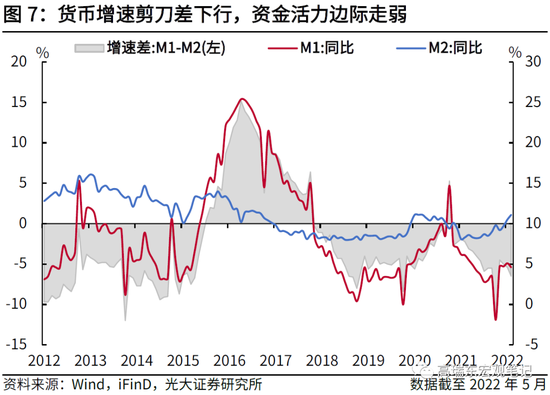

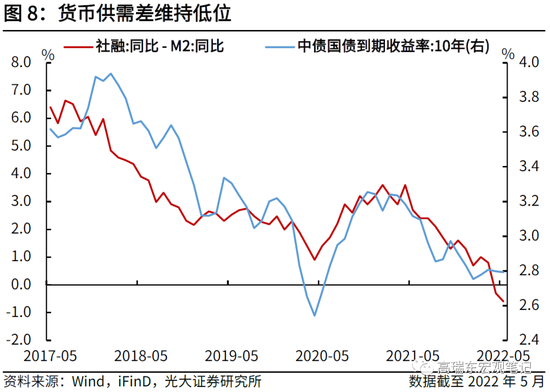

5月M1-M2同比增速由-5.4%下行至-6.5%,表明资金活力延续走弱,反映出疫情所带来的不确定性影响,对实体部门的预期冲击仍有待修复。5月社融存量同比增速10.5%,M2同比增速11.1 %,社融与M2同比增速差由4月的-0.3%进一步下滑至5月的-0.6%,表明实体信用扩张速度持续低于货币扩张速度,资金价格上行压力有限。

风险提示:政策落地不及预期,新冠肺炎本土疫情大范围扩散,各地重大项目推进不及预期。

1、融资波动加大,需求仍未企稳

从融资总量来看,5月新增社融和信贷均高于市场预期和去年同期水平,并且延续了今年以来的高波动特征,主要反映了疫情扰动和政策力度的不确定性。总的来看,今年前5个月社融新增15.76万亿元,同比多增1.66万亿元;信贷新增10.88万亿元,同比多增2354亿元,融资规模在总量层面的表现较为疲弱。

5月新增社融2.79万亿元,略高于市场预期(Wind一致预期为2.37万亿元),明显高于2021年同期新增社融。5月新增信贷1.89万亿元,略高于市场预期(Wind一致预期为1.40万亿元),略高于2021年同期新增信贷。其中,剔除非银贷款后,居民和企业部门新增信贷1.84万亿元,较2021年同期多增4063亿元。

社融结构层面,从经济部门视角来看,企业部门和政府部门是5月加杠杆的主要部门,居民部门连续7个月拖累新增社融,但5月拖累作用边际小幅走弱,“实体弱、政策进”的融资主旋律仍未发生明显改变。

居民部门净融资自2021年11月以来持续同比少增,但5月同比少增幅度小幅边际走弱,蕴含着本轮疫情趋缓背景下限制措施减弱,以及大规模消费刺激政策,对居民消费和购房行为产生了一定程度的刺激作用。

企业部门净融资今年以来波动较大,呈现出“上个月大幅上行,下个月明显回落”的特征,可能主要受“融资供给充足、实体需求疲弱”背景下,政策力度的不确定性等因素影响:一则,房地产行业的信心仍未完全恢复,房地产开发贷款依然较为低迷,并且疫情反复等因素也使得企业投资扩产意愿较为有限;二则,稳增长的政策诉求下,信用扩张不及预期便会促使政策进一步发力,因而,新增融资便在“内生需求不足导致的低增长”和“信用扩张受阻下政策加码导致的高增长”间反复切换。但5月融资数据也展现出了一些积极现象,那就是在疫情影响明显减弱后,对公中长贷的同比收缩幅度明显放缓。

政府部门的年度净融资额相对来说是较为透明的,为3.37万亿元的赤字额度叠加3.65万亿元的专项债新增额度,也就是说,今年政府部门融资净额大约在7.02万亿元上下,与去年基本相当,对新增融资的拉动相对有限。因而,在不考虑新增政府债务额度的情况下,政府部门净融资对新增融资的影响,关键在于融资节奏,而非融资高度。从目前的政府部门融资节奏来看,今年前5个月政府部门净融资额达3.03万亿元,占全年预计净融资额的43.2%,明显高于稳增长压力同样较大的2019年和2020年同期。

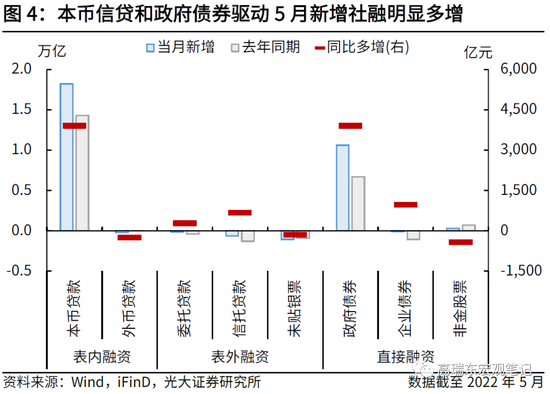

从融资途径视角来看,直接融资和表内融资是5月新增社融同比多增的主要推动因素,表外融资基本持平去年同期。与2021年同期相比,5月表内融资多增3659亿元,表外融资多增810亿元,直接融资多增4443亿元。其中,社融口径下的新增人民币贷款同比多增3906亿元,政府债券同比多增3899亿元,是5月新增社融同比明显多增的主要助推力。

信贷结构层面,剔除非银机构贷款后,5月居民和企业贷款同比多增4063亿元,其中,居民部门同比少增3345亿元,企业部门同比多增7408亿元。票据融资同比多增5591亿元,企业短贷同比多增3286亿元,是新增信贷的主要支撑项;企业中长期贷款同比少增977亿元,居民中长期贷款同比少增3379亿元,是新增信贷的主要拖累项。

居民端来看,一方面,从30个大中城市的商品房销售数据来看,无论是销售套数,还是销售面积,今年以来的商品房销售数据相较往年同期仍然较为疲弱,以个人住房按揭贷款为主的居民中长期贷款延续收缩态势,但随着年后多地放松限购限贷监管,这一态势开始呈现边际走弱迹象。另一方面,随着5月国内疫情反复程度有所减弱,社交管制等限制措施放开,以及上海、青岛等多地推出一系列消费刺激措施,居民消费和短期信贷均出现一定程度的改善。

企业端来看,5月对公贷款仍然主要靠票据融资和企业短贷支撑,企业中长期贷款虽有改善,但依旧较为低迷。一则,商品房销售维持低迷拖累房企新开工意愿,出口景气度下行和疫情存在不确定性,限制制造业企业投资扩产意愿。二则,在乌克兰危机、全球供应链受阻等多重因素的扰动下,要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求明显下降。中长期信贷需求的回升,仍然需要释放商品房的合理需求,以恢复房地产行业的信心。另外,积极推动重大项目、基建投资落地也是催生配套贷款的重要途径。

2、资金活力边际走弱,实体信心有待修复

货币增速剪刀差下行,资金活力边际走弱。5月M1同比增速为4.6%,较4月回落0.5个百分点,表明在企业信贷大幅多增的情况下,企业活期存款增幅不及定期存款。5月M2同比增速为11.1%,较4月上行0.6个百分点,一方面源于财政多支少收带来的基础货币被动投放,另一方面源于稳增长政策诉求增强的背景下,商业银行信贷投放力度增强。M1-M2同比增速由-5.4%下行至-6.5%,表明资金活力延续走弱,反映出疫情所带来的不确定性影响,对实体部门的预期冲击仍有待修复。

实体信用扩张速度略低于货币扩张速度,利率水平仍将维持低位震荡。5月社融存量同比增速10.5%,M2同比增速11.1%,社融与M2同比增速差由4月的-0.3%进一步下滑至5月的-0.6%,表明实体信用扩张速度持续低于货币扩张速度,资金价格上行压力有限。

3、风险提示

1)政策落地不及预期;

2)新冠肺炎本土疫情大范围扩散;

3)各地重大项目推进不及预期。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>