2020年、2021年,东方园林合计净亏损高达16.59亿元。今年第一季度,东方园林继续录得3.60亿元亏损

《投资时报》研究员 王子西

因表决权委托协议解除存在争议,北京东方园林环境股份有限公司(下称东方园林,002310.SZ)收到关注函。深交所要求公司结合协议具体内容,说明协议双方认为单方解除、解除无效的理由充分性、合理性及法律依据;以及该事项对公司控制权稳定性、日常经营等的影响。

自2018年以来,东方园林频频受到监管部门关注。仅今年以来,就已多次收到监管函、警示函,所涉及内容包括:未及时、完整信披关联交易;2019年以来,未及时披露未能清偿16笔借款合计约5.01亿元情况;未及时信披2019年7月因借款合同纠纷,被相关方告上法庭等。

从业绩表现来看,2018年后该公司业绩便已下行,且在2020年、2021年净亏4.89亿元、11.70亿元,两年合计净亏高达16.59亿元。今年第一季度,东方园林继续录得净亏3.60亿元。

梳理以往年报,《投资时报》研究员注意到,公司业绩下行,与几年前大力推进PPP项目及扩张有关。其中,2016年至2018年,东方园林中标PPP项目总金额就分别为380.10亿元、715.71亿元、408.05亿元。而公司工程建设业务不管是采取PPP业务模式还是EPC业务模式,前期都需要大笔资金进入,且回款较慢,易形成大量应收款。

数据显示,2017年至2019年,该公司期末应收账款持续攀升;2020年、2021年,期末应收账款虽渐降,但占总资产比例仍在15%以上。而且,2018年至2021年,该公司合计资产及信用减值损失持续上升,其中坏账损失占比均在66%以上。由此可见,账款无法收回对利润挤压较大。东方园林何时才能摆脱疯狂扩张带来的“苦果”?

协议单方解除存争议

2019年8月,为进一步纾困,彼时公司实控人何巧女、唐凯与北京朝汇鑫企业管理有限公司(下称朝汇鑫)签订《股份转让协议》《表决权委托协议》。协议约定,何巧女、唐凯向朝汇鑫转让持有的1.34亿股(占总股本5%),并无条件、不可撤销地将除上述转让股份外的4.51亿股(占总股本16.8%)表决权委托给后者。权益变动后,朝汇鑫成为公司控股股东。

但2022年5月20日,何巧女向朝汇鑫发出《关于收回股份表决权的通知函》,表示自2019年8月以来,朝汇鑫及一致行动人始终未向何巧女、唐凯购买公司股份或采取其他增持行为,以便成为第一大股东。此情况导致委托协议所附委托终止条件达成,故二人即日起解除该协议,收回相应股份表决权。

5月23日,朝汇鑫向何巧女方回函认为不存在任何违反约定情形,后者不得单方解除协议。24日、27日,东方园林收到何巧女方寄送《律师函》称,上述委托协议已于20日解除,但公司在2021年度股东大会决议公告中,未按何巧女针对议案《2021年董事会报告》投票意愿进行统计。该议案,何巧女投弃权票,朝汇鑫投赞成票。

值得注意的是,东方园林委托北京市中业江川律所出具相关法律意见书,认为,何巧女方单方解除委托协议,未发生效力。授权股份对应表决权委托期届满前或双方就解除达成合意前,朝汇鑫有权依约独立行使相应表决权。

而在深交所下发的关注函中,明确要求上市公司结合上述协议的具体内容,说明何巧女方解除表决权委托的理由是否充分、合理,是否具有法律效力;朝汇鑫是否存在前者所述违约情形,对单方解除表示异议的原因及法律依据;该事项对公司控制权稳定性、日常生产经营、信披、内控的影响,拟采取或已采取应对措施等。

在回复函中,东方园林方面表示,何巧女方主张解除《表决权委托协议》无事实依据,其无权依此单方解除《表决权委托协议》及项下授权股份表决权之委托,故其单方作出的解除通知未发生法律效力。其进一步表示,在《表决权委托协议》的约定中,各方当事人并未明确约定朝汇鑫公司行使表决权期间应履行增持东方园林公司股份之义务,不存在何巧女方所述之拒绝履行相关义务之行为,亦无需承担违约责任。

扩张后患显现

事实上,不止这16.8%表决权解除存争议,自2018年以来,东方园林“频繁”受到监管部门关注。仅今年以来就已多次收到监管函、警示函等,所涉及内容包括:2019年,未及时、完整披露与朝汇鑫等关联交易;2019年以来,未及时信披到期未能清偿北京中粤联合科技有限公司、苗永恒等16笔借款合计约5.01亿元情况;未及时信披子公司中山市环保产业有限公司于2021年12月、2022年1月被法院列入失信被执行人名单;未及时披露2019年7月因借款合同纠纷,被北京中诚泰富财务咨询有限公司告上法庭;未及时披露大股东何巧女、唐凯于2018年8月至2020年4月期间股票质押情况等。而这些不合规行为,无不透露信号显示,公司现金流较为紧张。

公开资料显示,东方园林于2009年上市交易,目前形成生态、环保、循环经济业务三大板块。生态业务主要包括水环境综合治理、市政园林和全域旅游等,环保业务主要是工业危废处置,循环经济业务主要为工业废弃物循环利用。

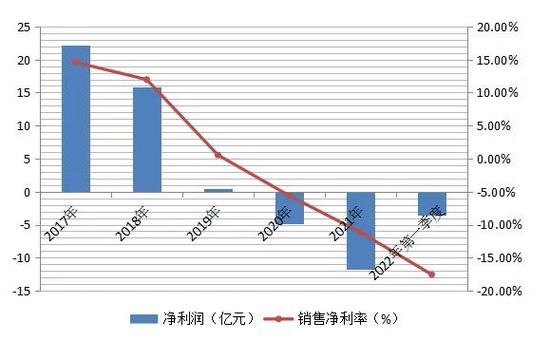

数据显示,2018年以来,公司业绩便已显下行趋势,且已连续两年净亏。2018年至2021年,东方园林录得营收132.93亿元、81.33亿元、87.26亿元、104.87亿元,同比增速-12.69%、-38.82%、7.28%和20.18%;净利润则为15.91亿元、0.44亿元、-4.89亿元、-11.70亿元,同比降幅28.35%、97.23%、逾12倍、1.39倍。

而2022年第一季度,该公司录得营收20.53亿元、净亏3.60亿元,若以此估算年度盈利情况,全年公司净亏或达14.4亿元,亏损金额或再次拉大。

分拆公司利润表《投资时报》研究员注意到,2018年至2021年,东方园林的资产减值、信用减值损失合计未低于4亿元、且持续上升,分别为4.38亿元、4.69亿元、8.41亿元、9.72亿元。而2022年第一季度,两项减值损失仍近1亿元。

且上述四个会计年度,其坏账损失为2.95亿元、3.12亿元、6.87亿元和7.13亿元,分别占到各年度减值损失总额的67.20%、66.61%、81.72%、73.39%。由此可见,账款无法收回、导致减值损失对公司利润挤压较大。而这与公司几年前大力推进PPP项目、疯狂扩张不无关系。

回款风险仍在?

2015年,我国大力推广PPP模式进行基建。借助PPP政策红利,东方园林开始与多省市地方政符签署PPP项目协议。根据年报,2016年、2017年,东方园林中标PPP项目总金额380.10亿元、715.71亿元。2018年,该公司PPP项目拿单节奏放缓,但中标金额仍达408.05亿元。

事实上,PPP项目周期长,存在一定的履约风险。

具体来看,公司作为社会资本方和政府共同设立项目公司(SPV),并通过项目公司对PPP项目进行投资、融资及运营。在PPP项目中,公司既是SPV项目出资人,也是施工方。项目实施所需资金20%—30%来源于资本金,70%—80%来源于金融机构融资。而相关工程建设业务按传统EPC模式(设计施工一体化)运营,也需要公司先垫资、后收款。两种模式均需根据工程的过程认量和最终结算确认应收账款,收款模式分别为7—2—1(过程中收已完工的70%、最终结算收20%、结算1或2年后收10%)、6—2—2(同上)、5—3—2(同上)。也就是说,PPP项目中标越多、业务扩张越快,公司对资金需求越大、且易形成大量应收款。

据Wind数据显示,2017年至2019年,东方园林期末应收账款由74.71亿元增至96.50亿元,除了2017年增幅小于营收,另两年均与收入增幅为负形成较大“反差”。到了2020年、2021年,其期末应收款虽降至85.40亿元、69.87亿元,但占总资产比例仍超一成,分别为18.82%、15.44%。且自2019年以来,公司资产负债率未能低于70%,年度现金比率更是介于0.05—0.07。

另外,2021年度,该公司完工项目中PPP业务模式5个、EPC业务模式17个,未完工项目前者202个、后者258个,项目金额为526.93亿元、255.49亿元,未完工部分金额为235.23亿元和58.17亿元。PPP业务模式未完工部分所占金额,仍较多。此前公司业务扩张带来回款风险,或仍将存在。

东方园林近年来净利润及销售净利率情况(亿元、%)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>