【建材建筑】管道行业再迎政策利好,消费建材及玻璃龙头迎来配置机遇——建材、建筑及基建公募REITs周报(孙伟风/冯孟乾)

本周观点更新:

基建投资景气度回升,管道行业再迎政策利好

22年5月,基建链条各细分行业数据普遍呈现景气度回升态势,或受益于疫情扰动逐步消退及政策面、资金面持续发力。6月15日,国常会部署支持民间投资和推进一举多得项目的措施,会议强调地下综合管廊投资潜力大、带动能力强,是一举多得的代表性项目,要结合已部署的城市老旧管网改造,推进地下综合管廊建设;科学规划,加大政策支持,健全收费回报机制,吸引社会资本参与。这一举措或将解决城市地下管网改造所需的资金来源问题,使城市管网大规模更新的确定性提高、项目推进节奏大幅提速。会议还提及“抓紧推出面向民间投资REITs项目”,REITs政策定位再度提升,判断后续发行或将加速,试点范围或进一步扩大。

房地产销售及新开工拐点已现,重点推荐消费建材及玻璃龙头

22年5月,地产销售及新开工单月同比增速均出现拐点,房地产行业基本面底部或已确认。后续随着更多宽松政策释放及落地,销售数据或迎来持续回暖,进而带动新开工及竣工端的回暖。随着房地产销售数据持续向好,消费建材龙头公司或将迎来估值及基本面双重改善,建议配置细分赛道中的龙头企业,推荐东方雨虹、北新建材、伟星新材,建议关注坚朗五金。伴随地产周期触底以及“保交付”持续推进,竣工修复逻辑将会继续演绎,玻璃行业此前积压需求有望集中释放,企业盈利有望迎来见底回升、重回高景气,从而带动相关标的股价上涨。推荐旗滨集团、南玻A,建议关注金晶科技。

本周市场表现及高频数据跟踪:

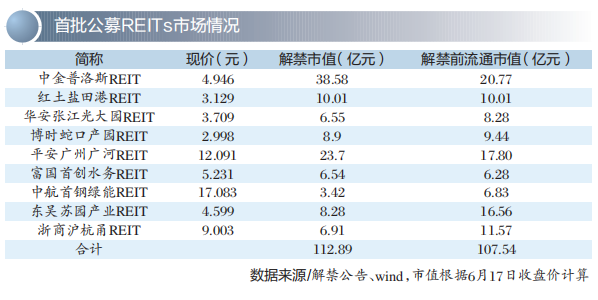

市场表现:本周中信建材指数+1.47%,其中陶瓷板块涨幅最大(+5.25%)、其他装饰材料板块跌幅最大(-1.21%);本周中信建筑指数-1.06%,其中建筑装修Ⅱ板块跌幅最小(-0.46%)、专业工程及其他板块跌幅最大(-1.75%);本周基建公募REITs板块平均涨跌幅为-0.56%(算术平均),其中中金普洛斯REIT涨幅最大(+1.79%),富国首创水务REIT跌幅最大(-3.09%)。

高频数据(6.11-6.17):水泥:本周PO42.5水泥均价为463元/吨,环比-2.53%;本周水泥库容比74.81%,环比+0.12pcts。玻璃:本周玻璃库存7,884.40万重箱,环比+1.26%。3.2mm光伏玻璃平均价为28.5元/平米,环比持平;2mm光伏玻璃平均价为22.00元/平米,环比持平;玻纤:本周缠绕直接纱价格6050元/吨,环比-3.20%;G75电子纱价9550元/吨,环比持平。碳纤维:本周碳纤维市场均价为181.25元/千克,环比-2.42%;碳纤维大丝束国内均价为143元/千克,环比-1.38%;碳纤维小丝束国内均价为220元/千克,环比-2.22%。

风险分析:基建投资不及预期;地产投资大幅下滑;原燃料价格上涨;疫情反复。

发布日期:2022-06-19

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>