出品:新浪财经创投Plus

作者:shu

凭借红油面皮一炮而红的阿宽,时隔半年再次朝“新型方便食品第一股”的宝座发起进攻。

近日,四川白家阿宽食品产业股份有限公司(下文简称:阿宽食品)根据首次公开发行股票申请文件反馈意见更新了招股书。据最新招股书透露,本次计划募集共计6.65亿元资金,将用于建设健康食品产业园(第一期)和研发中心。

随着招股书同步更新的,还有2021年全年财务数据。报告期内,阿宽食品总收入12.14亿元,同比增长9.40%,净利润为5584.19万元,同比下降26.60%,归母净利润5896.69万元,同比下降22.68%。毛利率约为27.27%,较去年同期下滑约2个百分点。

这位高举“新型方便食品”大旗的后起之秀,在后疫情时代似乎褪去了“网红”光环,陷入增收不增利的困境。

一年融资4次股转4次 实控人已套现超2亿元

据天眼查公开信息显示,阿宽食品并不是创始人陈朝晖的第一次创业。早在2001年,陈朝晖便成立了生产销售方便粉丝的四川白家食品有限公司(下文简称:白家食品),旗下有四大生产基地,产能布局高达5亿元。

2016年底,没有实际经营业务的阿宽食品正式成立。在短短1年的时间里,公司通过先后收购生产方便食品的川白食品、生产粉面饼的白家薯业以及方便粉丝加工厂北京雅士,获得了方便食品加工生产相关资产和人员,产品也由原来单一的方便粉丝扩大到方便面、方便米线、自热食品等品类。

虽然2018年红油面皮便已出圈,但阿宽食品直到2020年才真正被捧成“网红”。疫情反复使得“宅经济”崛起,方便食品被列为居家必备,直播电商市场规模突破万亿,同比增长142%,成为众多零售品牌疫情期间业绩增长的有力抓手。

以富有地域特色、酸辣口味成瘾性强等特点为差异化优势的阿宽食品,此刻趁势御风飞翔。联手直播带货主播和各大电商平台,公司2020年共销售约2306万件产品,实现11.10亿元总收入,同比大幅增长近76%,单红油面皮一款产品就创下了近4亿元的销售额。线下经销模式也成绩喜人,2020年期末线下经销商总数达到1003家,较期初增加了136家,销售收入为总营收贡献52.35%。

来源:公司招股书

来源:公司招股书漂亮的业绩表现,也引来各路资本的殷切关注。

据招股书披露,阿宽食品共引入了4次外部融资,均在2020年完成,投资方矩阵中不乏同创伟业、前海母基金、高瓴创投、高瓴资本、茅台建信基金、麦星投资等明星机构。公司估值也随之水涨船高,2020年2月首次融资的增资市盈率仅为8.68倍,2020年12月时的增资市盈率已高达51.53倍,10个月增长超493%。而截至发稿日,方便食品界“老大哥”康师傅的市盈率(TTM)为15.16倍,统一的市盈率(TTM)才不过14.80倍。

与此同时,公司完成了4次股权转让,实际控制人陈朝晖先后以5.68元/出资额、13.64元/出资额、18.3元/出资额及26.91元/出资额向前海母基金、同创伟业、霍普投资、彬复资本、高瓴资本、茅台建信基金、壹叁投资、易简资本和众源资本转让所持股份,合计将人民币1.82亿元落袋为安。加上公司2019年向陈朝晖和妻子李静雅以及陈朝晖的胞姐陈渝购买房产所支付的合计2303.85万元,陈朝晖及其亲属已套现超2亿元人民币。

值得一提的是,阿宽食品曾有过5份对赌协议,均已在2021年6月29日解除,同时实控人陈朝晖个人与增资入股的股东签订附生效条件的回购协议。协议规定,若2022年6月30日,阿宽食品在中国境内首次公开发行股票并上市的申请未被受理,或者首发上市申请受理后被劝退、撤回或终止审查,陈朝晖需要按照规定价格回购。对赌协议的当事人由公司转为实际控制人,一定程度上降低了阿宽食品在对赌协议方面的风险。但实际控制人背负着对赌压力,公司按期上市如同箭在弦上,不得不发。

方便食品收入占比超95% 成也大单品败也大单品

阿宽食品的走红,离不开网红爆款红油面皮。

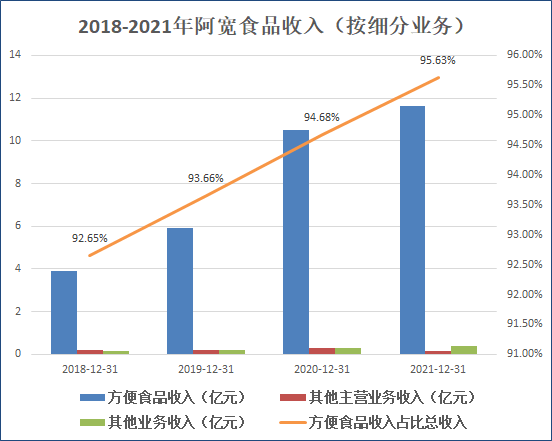

据招股书披露,2018-2021年,由方便面、方便粉丝、方便米线和自热食品构成的方便食品收入占阿宽食品总收入95%以上的份额。其中,以红油面皮为主的方便面品类收入占比由2018年的39.34%增长至2021年的62.44%,而曾以此发家的方便粉丝对于总营收的贡献一路下降至23.31%。

来源:公司招股书 创投Plus整理

来源:公司招股书 创投Plus整理公司旗下的“阿宽”和“白家陈记”两个品牌中有超200个单品,但令人印象深刻的却仍只有红油面皮。过度依赖大单品的模式在行业一帆风顺之际或许会被繁荣盛况掩盖,可一旦方便食品行业整体下行,阿宽食品就会暴露出抗风险能力低的致命危机。

一方面,2021年方便食品上游原材料成本上涨,而下游销售端产品同质化严重,市场竞争激烈,阿宽食品的提价空间有限,利润或将持续承压。

就营业成本端而言,阿宽食品最大的成本开支是包括面饼、调味料、油脂等在内直接材料成本,2018-2021年占主营业务成本的比例约八成。2021年受疫情、产地极端天气等因素影响,辣椒油树脂、菜籽油和棕榈油等组成直接材料的原材料成本采购价格涨幅在28%-38%之间不等。

成本端难以控制,价格端阿宽食品也不占优势。前有巨头康师傅和统一占据市场龙头地位,后有白象、今麦郎等实力不容小觑的竞争对手,还有风头正盛的寻味狮、珍味小梅园、COOOOK轻烹烹等新兴预制菜品牌来势汹汹。靠红油面皮“单脚”难以快速前行,阿宽食品只能通过降低价格来吸引消费者。

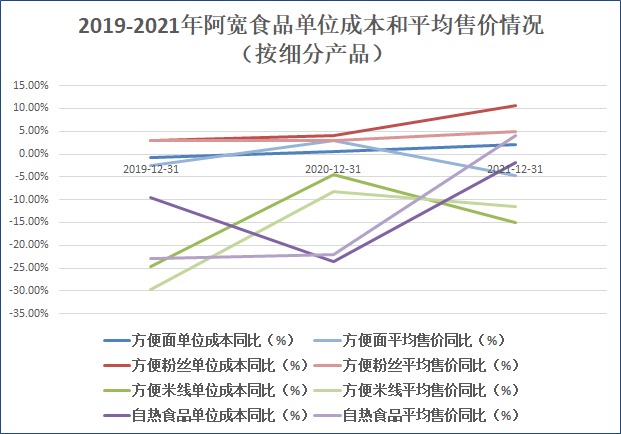

细究细分产品的各自表现,2021年方便面和方便米线的平均售价同比有所下降,对应的产品销量有30-40%的上涨。而自热食品和方便粉丝价格仅上涨4-5个百分点,销量便应声下滑。其中,自热食品近3年的销量持续下降,2021年共卖出14.26万件,同比断崖式下跌83.28%,较2019年的25.96万件下降45.07%。

值得一提的是,方便粉丝的平均售价同比增速始终低于单位成本同比增速,且有扩大的趋势。方便面品类得益于红油面皮的爆款效应,2020年平均售价同比增速超过了成本同比增速,但2021年不得不再次面对成本上涨,价格下跌的窘况。

来源:公司招股书 创投Plus整理

来源:公司招股书 创投Plus整理除此之外,兴于线上的阿宽食品,仍在高举高打投入维护电商渠道。据招股书披露,2021年度公司的电商渠道服务费用共6673.40万元,同比增长18.19%,占比电商自营收入约25%。这意味着,电商收入的四分之一都花费在了营销推广上。

纵使如此,也未能留住消费者的“芳心”。2021年,购买阿宽食品各类产品次数在5次以下(包括5次)的活跃买家共433.53万人,较2020年减少102.43万人,其中仅购买1次的活跃买家减少了约87万人。

另一方面,食品安全问题对大单品突出的阿宽食品品牌形象影响较大。

今年2月,有消费者在社交平台发文称,阿宽食品的红油面皮包装内发现疑似老鼠肉的不明黑色物体,消息一出震惊四座,相关词条迅速冲上热搜。后经江苏当地市场监管部门现场拆包检查发现,涉事的问题面饼中的黑色部分是面皮受潮发霉所致。在黑猫投诉【投诉入口】平台上,也有许多消费者表示在所购红油面皮产品中发现黑色异物、塑料异物甚至虫卵。

阿宽食品靠着爆款红油面皮登上神坛,却也深度绑定,一损俱损。成本价格两头承压、食品安全问题频发的情况下,阿宽食品该如何挽回形象,留住正在失去信心和兴趣的消费者,或许才是当务之急。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>