来源:国际金融报

在双碳战略背景下,中央明确要构建以新能源为主体的新型电力系统。火电企业面临减碳和转型重任,就在煤炭价格高企吞噬火电厂利润时,赣能股份走出10连板,这是市场对火电企业盈利修复的新预期?

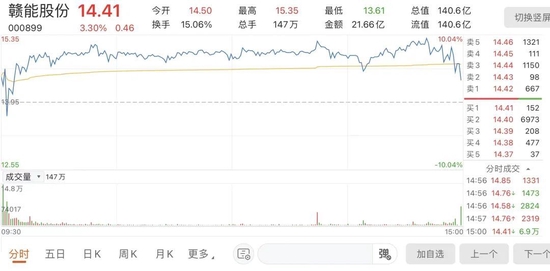

7月11日午后,赣能股份触及涨停,录得10连板,报收14.41元/股,总市值140.6亿元。

交易数据显示,6月28日至7月11日,该股累计涨幅达121.69%。

一季度亏损

赣能股份由江西省投资集团有限公司和国网江西省电力有限公司共同发起设立,于1997年登陆资本市场,主要从事电力生产和销售。公司实控人为江西省国资委,是江西省唯一一家电力上市企业。

身为老牌火电上市公司的赣能股份,其业绩面显然不足以支撑起二级市场上的强劲表现。2022年一季度,公司实现营收7.42亿元,同比增长25.53%,归母净利润亏损101.5万元,同比减少103.75%。公司称亏损的主要原因是所属火电厂燃煤成本增大,报告期内,公司营业成本达7.11亿元,较上年同期上涨33.24个百分点。

回看2021年,煤价涨势基本贯穿全年。当年1月中旬煤价一度达到1150元/吨,受需求阶段性回落影响,2月底降至571元/吨左右,5月再度调头向上至950元/吨,一直持续到10月中旬,形成史上最高煤价2600元/吨。据赣能股份披露,其2021年平均综合标煤单价较上年同期上涨44.28%,受此影响,公司营收为27亿元,同比微增0.84%,净利润亏损2.48亿元,同比由盈转亏,下降178.3%。

赣能股份的境况只是众多火电企业的一隅。

Choice数据显示,82家电力企业中,有51家一季度净利出现同比下滑,其中31家降幅在50%以上,22家亏损。

另据中国电力企业联合会(下称“中电联”)4月25日报告,一季度,全国全社会用电量2.04万亿千瓦时,同比增长5%,但较2021年同期两年平均增速降低2个百分点。此外,由于电煤价格总体高位上涨,煤电企业大面积亏损。中电联指出,今年以来电煤价格总体呈持续上涨态势,导致一季度全国煤电企业电煤采购成本同比额外增加1300亿元左右。燃料成本的大幅上涨,远高于煤电企业售电价格涨幅,导致大型发电集团仍有超过一半以上的煤电企业处于亏损状态。

一季度,国内进口煤炭5181万吨,同比下降24.2%。国家煤炭增产保供政策措施效果明显,一季度全国原煤产量10.8亿吨,同比增长10.3%。

拐点要来了吗

但苦煤价久矣的火电企业,或行将迎来业绩拐点。

政策端的频繁调控下,煤炭保供稳价工作取得进展。供给端上,据国家统计局数据,2022年1至5月全国原煤产量18.14亿吨,同比增长10.4%,原煤日均产量超1200万吨,创历史高位。

新版长协煤机制的落地,则强化了煤价调控,意在实现与燃煤发电“基准价+上下浮动不超过20%”电价区间的有效衔接。2月24日,国家发展改革委印发《关于进一步完善煤炭市场价格形成机制的通知》,明确了煤炭中长期交易价格的合理区间,其中秦皇岛港下水煤(5500千卡)价格合理区间为每吨570元至770元,山西、陕西、蒙西煤炭(5500千卡)出矿环节价格合理区间分别为每吨370元至570元、320元至520元、260元至460元,蒙东煤炭(3500千卡)出矿环节价格合理区间为每吨200元至300元。《通知》自5月1日起实施。

此外,针对长协履约情况,7月5日,国家发改委召开会议提出,6月份以来发生的长协不履约案例,严格执行欠一补三的条款,而7月份新发生的不履约案例,要对所在省份实行欠一罚十。

需求端上,夏季用电高峰将至。6月以来,国家电网经营区域最大用电负荷超8.44亿千瓦,西北、华北等地区用电负荷增速较快,与去年同期相比增速分别达8.81%、3.21%。中电联预计,2022年全社会用电量增速在5%至6%之间。

海通证券研报指出,火电基本面已处至暗时刻,煤价、电价新常态下有望释放较大业绩弹性。“市场煤”和“计划电”的长期错位在政策引导下预计将逐步修正,届时火电周期性弱化、回归公用事业属性,有望恢复稳定的ROE回报,创造充裕的现金流,以及可观的分红规模。

拉闸限电现象会否重演

但在去年9月中下旬,由于电力供应短缺,多个省份出现拉闸限电现象。彼时,其他省份的限电皆集中在工业领域,而东北三省的居民用电却受到波及,国家电网工作人员向媒体表示,“东北地区已经首先对非居民执行了有序用电,但是在执行后仍存在电力缺口,目前整个电网有崩溃的危险,才采取了对居民限电的措施。”

拉闸限电会否再度重演?对此,厦门大学中国能源政策研究院院长林伯强告诉《国际金融报》记者,“首先,中国70%的电是工业用的,而今年工业用电需求增速回落。第二个方面,去年的情况确实让人措手不及,在那之后政府也在扩大煤炭产能,理顺煤价、电价之间的作用力,煤电价格倒挂现象有所缓解,所以我觉得今年应该不会再出现像去年一样拉闸限电的情况。”

我的钢铁网也指出,2022年上半年,中国多措并举促进能源保供,中国原煤产量增长明显,电煤保供成果显著,当前电厂煤炭库存水平较去年同期增长,迎峰度夏期间电厂用煤安全能够得到保障。为避免2021年拉闸限电情况,预计2022年下半年保供稳价政策不变,但主产地产能核增到落地将需要一定时间,叠加二十大前安全生产任务仍重,预计下半年产量同比增速或有放缓,2022年动力煤产量约26.5亿吨。

受保供稳价政策影响,电厂采购成本维持至合理区间,但国际能源受综合因素影响,国际煤炭价格高企,中国煤价与之形成倒挂。当前电厂库存已回升至高位水平,对高价的进口煤接受能力有限,预计下半年国际煤炭供应紧张格局与中国保供稳价政策均将持续,进口煤倒挂状态难有根本转变,下半年进口动力煤数量或将出现4000-6000万吨减量。

我的钢铁网还称,2022年下半年中国煤炭供应将大概率保持高位,进口受国际煤炭供应紧张格局影响,煤价倒挂将导致进口煤数量下降,中国煤炭增量虽能在一定程度上弥补进口煤减量缺口,但沿海电厂将存在指标差异导致的结构性问题。在稳增长的大背景下,煤炭消费需求将快速回升,但受清洁能源挤压,整体增速或将有所放缓。价格方面,预计2022年下半年在电厂库存高位的背景下,将对高价动力煤接受能力有限,整体补库将以长协拉运为主,动力煤价格或将出现一定回落,整体价格维持在合理区间震荡。

记者:胡安墉

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>