核心观点

事件:

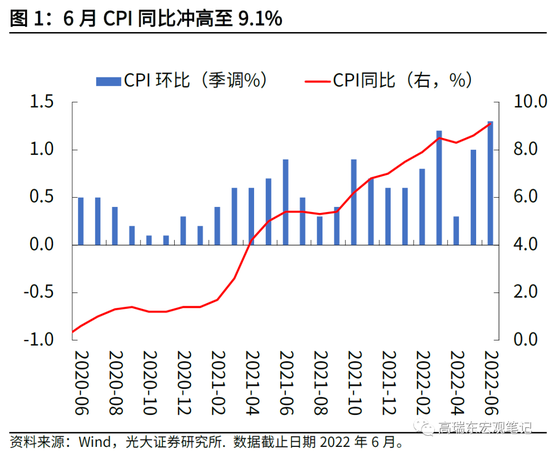

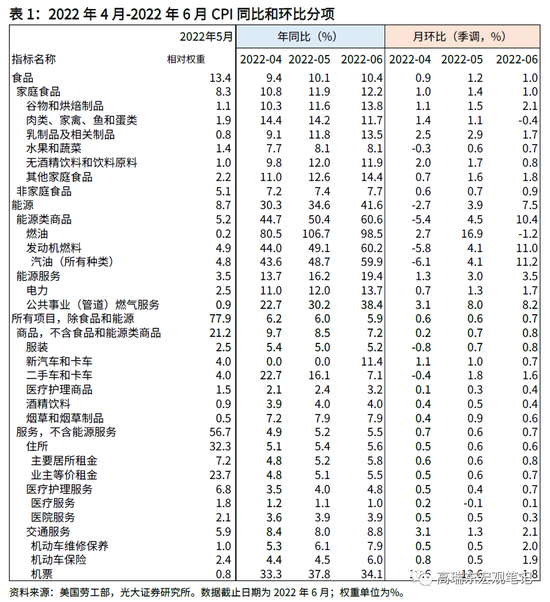

美国2022年6月CPI同比增9.1%,前值8.6%,市场预期8.8%;季调后CPI环比增1.3%,前值1%,市场预期1.1%。

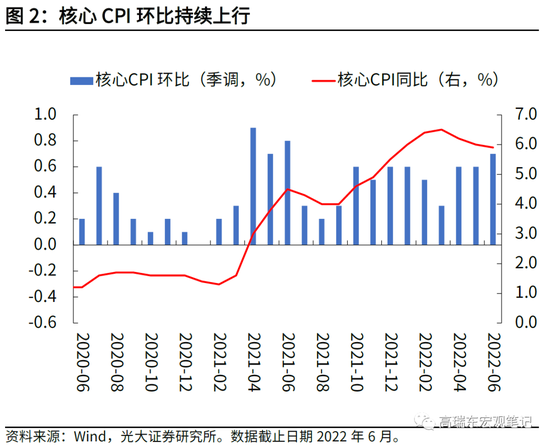

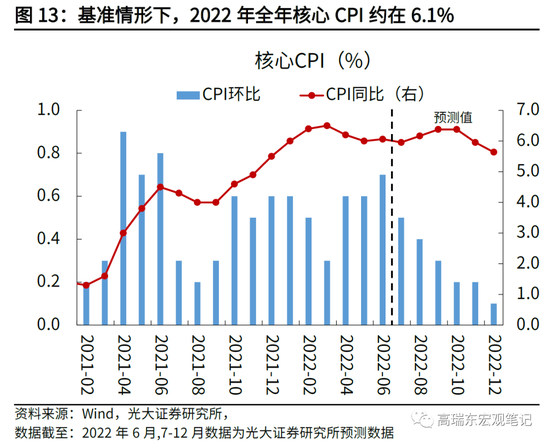

核心CPI同比增5.9%, 前值6%, 市场预期5.7%;季调后核心CPI环比增0.7%,前值0.6%,市场预期0.6%。

截至7月13日收盘,10年期美债收益率下行5bp至2.91%,三大股指普跌,标普500指数跌0.45%,纳斯达克指数跌0.15%,道琼斯工业指数跌0.67%。

核心观点:

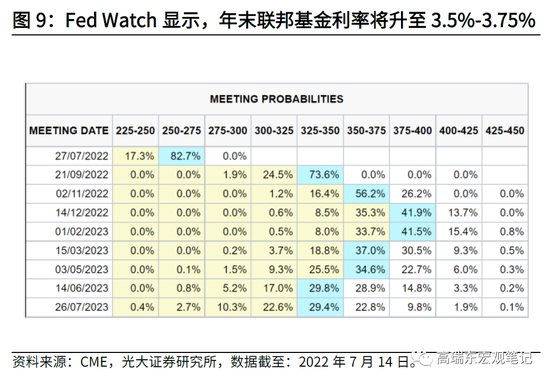

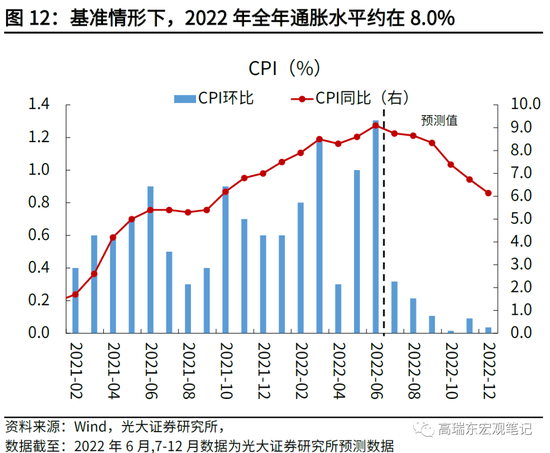

美国6月CPI同比和环比均超市场预期。季调后环比看,汽油(+11.2%)、住宅(+0.6%)、食品(+1%)为主要贡献项。下半年,通胀将持续受地缘政治、能源和粮食价格、房租以及劳动力短缺问题扰动。数据公布后,市场快速上调美国政策利率预期:预计年末联邦基金利率升至3.5%-3.75%,7月议息会议加息幅度上调至100bp。基于此次通胀数据,我们将对美国2022年全年CPI同比增速的预期从7.9%上修至8.0%。

通胀再度冲高,CPI同比环比均超预期

6月CPI同比增9.1%,为1981年11月以来最高水平。季调后CPI环比增1.3%,主要受汽油(+11.2%)、住宅(+0.6%)、食品(+1%)推动。然而,零售汽油价格自6月下旬开始显著回落,预计其对7月通胀的压力将显著下行。核心CPI同比增5.9%,季调后核心CPI环比增0.7%,主要受住房价格提振。其中,6月业主等价租金环比升0.7%,前值升0.6%,并且在2022年1-4月环比均在0.4-0.5%之间徘徊,在房屋价格和租房指数环比仍持续攀升的背景下,预计住房项价格下半年环比仍会上行,但上行的速度会逐渐趋弱。

高通胀压力下,市场迅速上调加息预期

总体来说,6月通胀数据大超预期,显示美国通胀持续被地缘政治、能源和粮食价格、房租价格和劳动力短缺等因素扰动,并且可能持续较长时间,导致市场快速上调对美联储加息节奏的预期。现阶段,市场对年末美联储利率水平的预期,已上行至3.5%-3.75%,较前期的3.25%-3.5%上升25bp;此外,市场对美联储7月25-26日议息会议中的加息幅度预期,上行至100bp。

然而,回溯1970年代的两次高通胀时期,可以发现,如果要成功抑制高通胀,特别是通胀水平高于5%左右水平时,联邦基金利率水平必须与通胀水平相当,才能有效抑制通胀。然而,在现阶段美国经济转弱、财政支出压力较大的背景下,美联储大概率没有意愿激进加息至8%左右水平。

因此,从能源、粮食、薪资、租金、美联储加息程度这五个方面来分析,我们认为美国通胀压力仍然较大,7月的CPI同比增速预计将有所回落,但依然维持高位,全年CPI同比增速大约在8.0%左右水平。虽然美联储加息可能压制部分需求,缓解薪资水平上行,但对粮食和能源价格的抑制作用有限。

风险提示:俄乌冲突持续发酵冲击经济预期;通胀发展超预期。

一、通胀再度冲高,CPI同比环比均超预期

美国2022年6月CPI同比增9.1%,前值8.6%,市场预期8.8%,季调后CPI环比增1.3%,前值1%,市场预期1.1%。核心CPI同比增5.9%, 前值6%, 市场预期5.7%;季调后核心CPI环比增0.7%,前值0.6%,市场预期0.6%。汽油(+11.2%)、住宅(+0.6%)、食品(+1%)为此次通胀的主要贡献项。

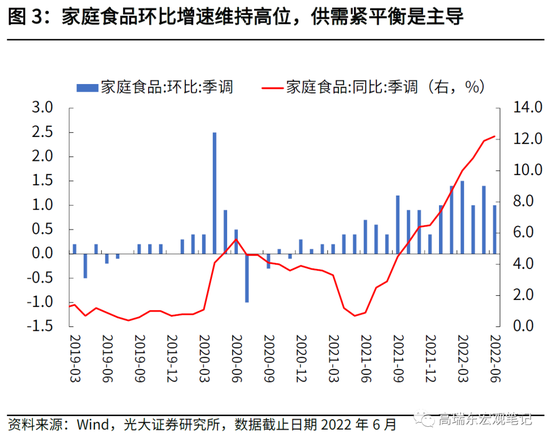

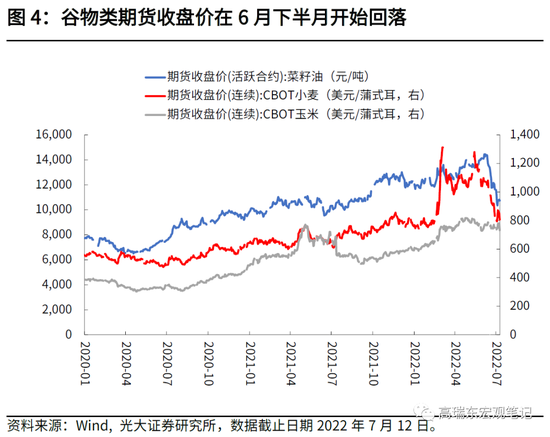

6月食品价格环比升1.0%,较前值(+1.2%)小幅回落,主要受谷物(+2.1%)、奶制品(+1.7%)、水果蔬菜(+0.7%)和其他家用食品(+1.8%)价格上涨影响。联合国食品价格指数显示,6月奶制品和肉类价格环比持续上行,但蔬菜油、谷物、糖类价格环比回落。肉禽类价格方面,受俄乌冲突导致供应链终端,以及欧洲以及中东发生的禽流感病毒导致供给疲软,推升肉禽类价格显著上行。此外,因中国取消对巴西采购的进口限制,牛肉价格小幅上涨。奶制品方面,全球供应持续紧张,高温天气进一步压降欧洲牛奶产量,而现货进口需求仍然强劲,导致全球奶酪、奶粉和黄油等价格的反弹。向前看,加拿大和俄罗斯谷物类产出的提高,以及全球进口需求下行将缓解谷物类价格上涨压力,对冲肉类及奶制品价格上行压力,预计下半年,家用食品价格环比将缓慢回落。

6月非家用食品价格环比升0.9%,增速较上月上行0.2个百分点,其中全餐服务价格环比增0.8%,显示居民外出餐饮需求增加而服务业时薪增速维持高位,导致外出餐饮价格持续上行。向前看,美国劳动力市场供需紧张状态仍将持续,支撑薪资增速和外出餐饮价格维持高位。

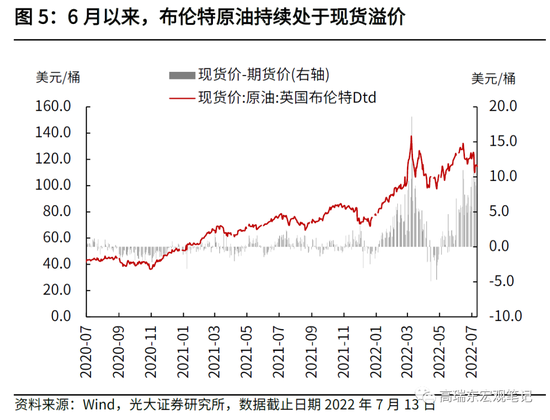

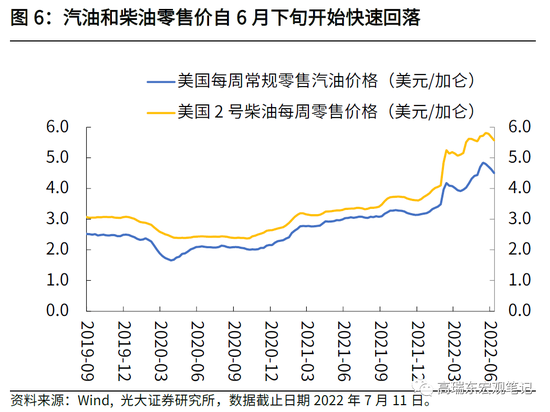

6月能源价格季调后环比升7.5%(5月环比升3.9%),主要受汽油(+11.2%)价格影响。受原油价格回落影响,汽油和柴油零售价格自6月27日起开始回落,截至7月11日,相较6月13日,零售汽油价格已下行0.34美元/加仑至4.5美元/加仑;零售柴油价格下行0.15美元/加仑至5.57美元/加仑。因此,预计7月汽油整体价格环比将有较明显的下调。

原油方面,6月中旬后,布伦特原油期货价格出现明显回落,自超出120美元/桶的高点跌破100美元/桶。我们认为下跌原因主要为美联储大步加息带来的衰退预期催化,导致原油的金融属性减弱。由于近期原油持续呈现现货溢价,表明原油本身的供需紧平衡格局并未真正改变,导致油价呈现出“弱预期”与“强现实”的对照。我们认为,当市场情绪企稳后,原油价格大概率回归基本面定价。展望下半年,我们认为原油市场仍处于需求回升、供给有限的阶段,原油价格大概率维持100美元/桶附近震荡,下行空间有限。(详见2022年7月7日外发报告《油价展望:俄乌冲突与美国运动式减碳》)

6月核心CPI环比升0.7%,超预期上行(市场预期为0.6%)。其中,核心商品环比上行0.8%;核心服务环比上行0.7%。季调后环比看,住宅(+0.6%)、二手车(+1.6%)、新车(0.7%)为主要贡献。

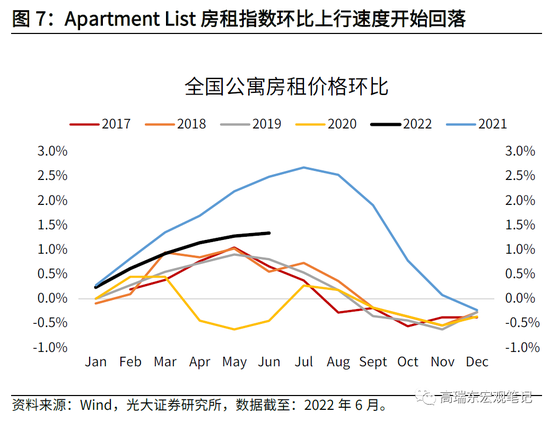

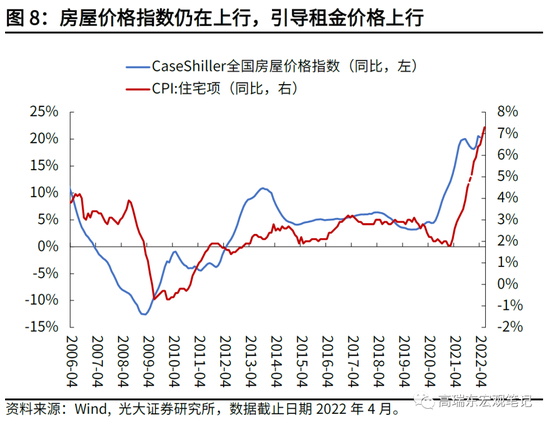

住宅项价格环比上行0.6%;其中,租金环比升0.78%,业主等价租金升0.7%。一方面,劳动力回城趋势持续,提升租房需求,压降出租房空置率,推升房租价格。另一方面,房屋供需仍然紧张,推升美国整体房屋价格,带动租金价格上行。

美国房租价格有两个领先指标,一是房屋价格,可以判断房租价格的走势;二是全国实时房租价格指数,可以判断总体房租价格环比的拐点。

现阶段,房屋价格仍在攀升,说明房租价格仍有上行的空间,但全国房租价格指数月度环比已经开始减速,显示房租价格环比仍会上行,但上行的速度可能已经触顶,下半年房租环比的读数可能趋弱,对通胀的支撑也会下行。

6月二手车价格环比升1.6%,前值1.8%;新车价格环比升0.7%,前值1.0%,显示供应链问题缓解释放汽车产能。5月ISM制造业PMI数据中,供应商交付指数从5月的65.7%大幅回落至57.3%(指数越低表示交付越快),显示供应链问题显著好转。此外,汽车库存和产量修复趋好,有触底反弹迹象。向前看,汽车需求大概率维持稳定,供给修复加速,预计汽车价格上行空间有限。

二、高通胀压力下,市场迅速上调加息预期

总体来说,6月通胀数据大超预期,显示美国通胀持续被地缘政治、能源和粮食价格、房租价格和劳动力短缺等因素扰动,并且可能持续较长时间,导致市场快速上调对美联储加息节奏的预期。Fed Watch数据显示,市场对年末美联储利率水平的预期,已上行至3.5%-3.75%,较前期的3.25%-3.5%上升25bp;此外,市场对美联储7月25-26日议息会议中的加息幅度预期,上行至100bp。

6月会议纪要显示,FOMC与会者对抗击通胀达成空前一致的共识,货币政策将更加紧缩,以此稳定市场对美联储维持价格稳定的信心。若公众对美联储控制通胀的决心产生动摇,则高通胀可能变得越来越顽固,导致通胀预期以及通胀的相互强化。现阶段,美联储加息态度坚定,并表现出不惜经济衰退,也要控制通胀的决心。因此,我们认为,短期内,在通胀预期仍锚定在合理水平、劳动力市场维持韧性的背景下,美联储连续、大步的加息路径较难改变,7月大概率加息75bp。

“Many participants judged that a significant risk now facing the committee was that elevated inflation could become entrenched if the public began to question the resolve of the Committee to adjust the stance of policy as warranted. ”

“在当前关头,通胀仍远高于委员会的目标,与会者表示,为了满足委员会促进最大就业和物价稳定的立法目标,需要采取限制性政策立场。此外,在通胀持续高于预期的背景下,委员会能更好的管理风险,并且实施更严格的限制性政策。许多与会者认为,委员会现在面临的一个重大风险是,如果公众开始质疑委员会根据需要调整政策立场的决心,那么高通胀可能会变得根深蒂固。”

——美联储2022年6月议息会议纪要

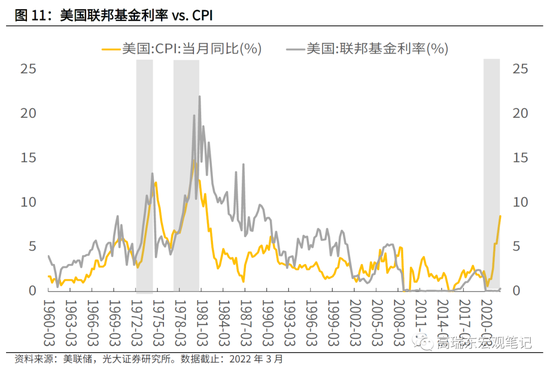

虽然美联储已经自3月启动加息,市场对美联储激进加息的预期也较为强烈,但如果要成功控制通胀,并且把通胀压回2%左右目标水平,需要多高的政策利率呢?

从1960年以来,出现过2次超高通胀,第一次出现在1972-1974年期间,第二次出现在1976-1980年期间,可以发现,如果要成功抑制高通胀,特别是通胀水平高于5%左右水平时,联邦基金利率水平必须与通胀水平相当,才能有效抑制通胀。然而,在现阶段美国经济转弱、财政支出压力较大的背景下,美联储大概率没有意愿激进加息至8%左右水平。

因此,从能源,粮食,薪资,租金、美联储加息程度这五个方面来分析,我们认为美国通胀压力仍然较大,7月的CPI同比增速预计将有所回落,但依然维持高位,全年CPI同比增速大约在8.0%左右水平。虽然美联储加息可能压制部分需求,缓解薪资水平上行,但对粮食和能源价格的抑制作用有限。

三、风险提示

俄乌冲突持续发酵冲击经济预期;通胀发展超预期。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>