记者|张乔遇

近日,广州必贝特医药股份有限公司(简称:必贝特)向科创板递交的招股书获受理,中信证券为保荐机构。

招股书显示,必贝特是一家专注于创新药自主研发的生物医药企业,聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域,截至招股书签署,公司未有上市产品。

公司最有潜力的一款核心产品BEBT-908有望成为国内治疗r/r DLBCL三线患者的首个靶向治疗小分子药物,而该产品预计于2023年才能提交NDA申请,到实现商业化还很遥远。不仅如此,BEBT-908还将面临FDA审批政策方面的变动风险。

然而,报告期(2019年至2021年),必贝特已累计亏了约2.57亿元,未来还只能依靠外部融资来维持研发和经营。

另需要指出的是,必贝特上市前一年内有30名股东突击入股,存在股权转让价格低于增资价格的情况。

30名股东突击入股

2001年至2012年,钱长庚在柯瑞斯公司(NASDAQ:CRIS)担任副总裁,任职期间主导开发了BEBT-908,2012年2月,钱长庚从CURIS获得其在中国的专利独占许可,独自归国创业,出资200万元创立了广州必贝特医药技术有限公司(必贝特前身)。

截至发行前,钱长庚为公司实控人,合计控制必贝特43.96%的股份。必贝特共有50名股东,其中有30名均系申报前12个月新增股东。

界面新闻记者注意到,30名股东取得股权的时间集中于2021年7月、8月和11月。其中2021年7月、8月及11月股东增资价格均按照2021年7月增资投前估值33亿元确定,增资价格为30.11元/注册资本。

2021年11月,剩余部分通过股权转让入股的15名新增股东却存在入股价格低于前次增资价格的情况。15名股东中除3名股东为代持还原外,6名股东入股价格为27.10元/注册资本,6名股东的入股价格为25.60元/注册资本。

值得注意的是,该次增资中部分股东还与必贝特、公司实控人存在对赌条款,各方约定了相应董事/监事推荐/委派权、优先认购权、优先受让权、反稀释权、共同出售权、平等待遇、关联转让、股权回购等等特殊权利。截至发行前,超出《公司法》规定、义务方为公司或实控人的特殊权利条款及股权回购条款终止。

但部分条款未完全终止,倘若上市失败,相关投资协议中的该等股权回购条款对控股股东/实际控制人及其一致行动人以及其他相关各方均恢复效力,义务方可能面临回购风险。

前途未卜

发行前,必贝特还没有产品获批上市。2019年至2021年,公司营业收入分别为35.05万元、37.69万元和97.03万元,主要依靠技术服务获得零星收入。

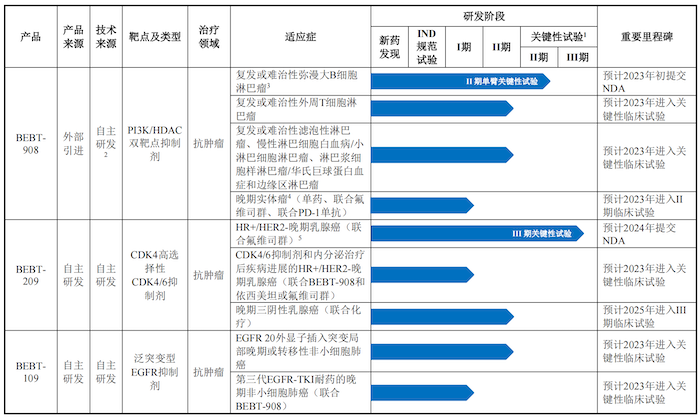

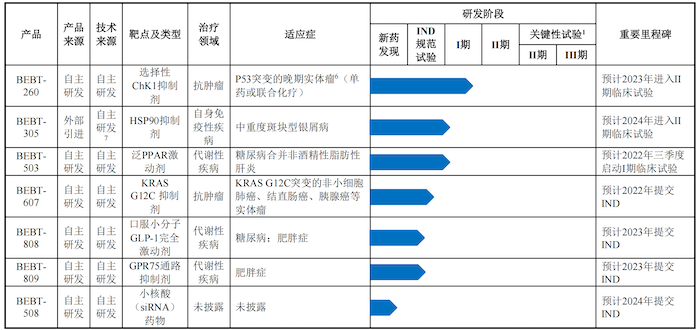

公司共有10款产品研发管线,其中6个自主研发的创新药核心产品已处于临床试验阶段或即将启动临床试验。

目前必贝特最具竞争力的产品BEBT-908系针对PI3K和HDAC两个靶点进行设计,选择性抑制具有协同作用的肿瘤细胞信使核心蛋白激酶靶点PI3K和表观遗传调控靶点HDAC。

公司表示,BEBT-908与单靶点药物相比具有更强的破坏肿瘤细胞信使网络能力,并对肿瘤细胞有强大的协同杀伤作用,可克服单靶点药物的固有或获得性耐药限制。

BEBT-908首个推进的适应症为复发或难治性弥漫大B细胞淋巴瘤(r/r DLBCL),对象为三线患者。IIa期临床研究结果显示,BEBT-908在II期推荐剂量(22.5mg/m2)下的客观缓解率(ORR)为50.0%,最常见(发生率>10%)的3级或以上的与药物相关不良事件主要为血液毒性相关,包括血小板计数降低、中性粒细胞计数降低、淋巴细胞计数降低和白细胞计数降低。

截至2022年5月31日,BEBT-908治疗r/r DLBCL的关键性临床试验入组82人,预计2023年初向国家药品监督管理局(NMPA)提交新药上市申请(NDA),有望成为国内治疗r/r DLBCL三线患者的首个靶向治疗小分子药物。

除公司探索的小分子药物在R/R DLBCL中的疗效外,细胞免疫疗法也成为近年来的研究热点。

2021年9月,药明巨诺靶向CD19的嵌合抗原受体T细胞(CAR-T)药物瑞基奥仑赛注射液获批上市,成为中国第二款获批的CAR-T产品,也是中国首款1类生物制品的CAR-T产品。

瑞基奥仑赛注射液用于治疗经过二线或以上系统性治疗后成人患者的复发或难治性大B细胞淋巴瘤,其中就包括了弥漫性大B细胞淋巴瘤非特指型。

瑞基奥仑赛注射液在58例可评估有效性的患者中,客观缓解率(ORR)为77.6%,不良事件方面,3级及以上CRS(细胞因子释放综合征)率为5.1%,NT毒性为5.1%。

需要指出的是,瑞基奥仑赛注射液挂网上市的公示价格为129万元/支,每支体积约为5mL,而作为可能成为首个治疗r/r DLBCL三线患者的首个靶向药,BEBT-908又该定价多少?又有多少人有能力为其买单?

图片来源:招股书

图片来源:招股书 图片来源:招股书

图片来源:招股书据招股书披露,必贝特BEBT-9082021年10月获得了CDE“突破性治疗药物品种”认定资格。

值得注意的是,CDE对纳入突破性治疗药物审评程序的品种会采取一系列支持政策,包括加强指导并促进药物研发进程,优先处理相关沟通交流等。获得“突破性疗法认定”后会对药品获得“优先审评审批”进行优先安排,减少了创新药物临床申请的时间成本。

CDE官网显示,截至7月12日,CDE官网共有111款药品已被纳入突破性治疗品种名单。

但被纳入突破性治疗品种名单也并不意味着日后获批上市能够“一帆风顺”。

界面新闻记者注意到,大连万春医药(BYSI)注射用普那布林浓溶液曾同时获得中美“突破性治疗品种”认定,还被纳入NMPA和FDA优先审评,并与恒瑞医药达成了14亿元关于普那布林在大中华地区的联合开发及独家商业化权益的战略合作。

但普那布林后续NDA申请却遭到美国FDA驳回,第二天(2021年12月2日)万春医药股价跌超60%,收于4.93美元/股,市值从当年11月29日5.09亿美元跌破2亿美元。之后便一蹶不振,最新一个月股价未超2元。

2021年1月,CDE同意BEBT-908治疗复发难治弥漫大B细胞淋巴瘤可根据II期单臂临床试验结果提交附条件上市申请,

需要指出的是,PI3K抑制剂类药物在血液恶性肿瘤领域的审批标准或将趋严。今年4月21日,FDA外部顾问组成的小组委员会以16票对0票(1票弃权)决定PI3K抑制剂类药物需要随机对照试验来支持该类药物在血液恶性肿瘤领域的批准。

今年1月,吉利德上市六年的PI3Kδ抑制剂Idelalisib撤出部分适应症市场,Incyte宣布将撤回PI3Kδ抑制剂Parsaclisib在美国的新药上市申请;2月,拜耳自动撤回了其PI3K抑制剂Copanlisib在中国的一项适应症上市申请;3月,美国FDA打回MEIPharma的Zandelisib上市申请;4月,TGTherapeutics自愿撤回其Ukoniq(Umbralisib)联合Ublituximab治疗慢性淋巴细胞白血病和小淋巴细胞淋巴瘤成人患者的生物制剂许可申请/补充新药申请。

除针对复发或难治弥漫大B细胞外,BEBT-908针对其他多种血液瘤适应症已进入II期临床试验阶段,产品为包含PI3K抑制剂的双靶点药物,未来是否受到影响还是未知数。

长期靠外部资金“供血”

在首款产品上市并成功实现商业化之前,缺少营业收入的必贝特还在持续亏损,2019年至2021年公司净利润分别为-5893.75万元、-6126.00万元和-1.37亿元,三年累计亏了约2.57亿元。

报告期公司研发费用分别为4815.92万元、5911.75万元和1.16亿元,经营活动产生的现金流量净额分别为-507.43万元、-4190.27万元和-1.01亿元。

此外必贝特还进行股权激励,2019年和2021年分别确认股份支付费用3051.08万元和3479.58万元。

界面新闻记者注意到,公司依靠股权融资方式获得较为充裕的现金流,用来满足持续增加的研发投入和其他日常经营支出。截至2021年,必贝特货币资金6.78亿元。

公司报告期实收资本(或股本)金额分别为7891.00万元、9863.75万元和3.60亿元;资本公积分别为3373.55万元、2.27亿元和2.46亿元。

未来,必贝特还要烧钱多久?

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>