导读:如果一个企业拥有所谓的创新研发模式和较高的技术水平,再加之创新的销售方式,在拥有了近20年的发展历程下,毛利率还不到20%,这实难让人相信其所在的行业和其自身具有高成长性和持续发展的可能。展新股份便是这样一家号称符合创业板“三创四新”板性规定的拟上市企业。

作者:陈渝川@北京

编辑:翟 睿@北京

2002年,年仅26岁的唐浩成在此前短短五年内便历经了4家企业从事业务员工作后,决定自主创业,其过往于是一家名为太仓展新胶粘材料有限公司的企业应运而生。这便是如今经过20年发展后,正向A股市场发起上市冲锋的太仓展新胶粘材料股份有限公司(下称“展新股份”)的前身。

这不是展新股份的首次资本化之路。

早在2017年3月,展新股份便成功在新三板挂牌交易,顺利转身成为了一家公众公司。

事实上,没有任何一家公众公司不是以成为真正的上市企业为目的的。

2020年营收和利润双丰收所带来的基本面的飞跃,让展新股份看到了IPO机会的来临,于是,在2021年6月正式向深交所递交创业板上市申请之后,经过一年多时间的等待,展新股份终于排除万难迎来了其成立20年来又一个重要的攸关其今后发展大计的时间窗口。

在经历了7月初短暂的IPO审核放缓后,创业板IPO的审核节奏又再次肉眼可见地加速,本周内8家企业的首发申请将逐一登场获得上市委员们的表决意见。展新股份的IPO便会在即将于2022年7月14日召开的深交所创业板上市委2022年第39次审议会议上过堂接受上市委员们的审核。

作为一家致力于研发、生产、销售 LCD 触控显示、AMOLED柔性显示、半导体制造等行业用胶膜材料的企业。展新股份的产品主要包括 OCA 光学胶膜、 AMOLED 柔性显示器件、半导体制造用胶膜及其它胶膜、胶带等,最终应用于智能手机、平板电脑、智能穿戴、笔记本电脑、汽车及家电等行业。

此次IPO,展新股份则计划发行不超过2900万股以募集6.18亿资金投向“太仓展新柔性显示材料扩产升级”、“四川展新柔性显示材料扩产升级”、“半导体制造用胶膜材料产业化”和“新建研发中心”等四大项目及补充流动资金。

或许,在此时迎来IPO的审核之机,对展新股份而言,并非“天时地利”之时。

在经历了2020年的发展高峰后,受行业环境、主要客户的剧变以及疫情的影响,展新股份的发展周期似乎正在朝着低谷推进,无论是接连超“红线”下滑比例的扣非净利润和短期内看不到拐点的盈利能力,还有那不断流失的主要客户采购量,都让人不得不质疑其发展趋势是否满足以高成长性著称的创业板的上市要求。

同样,号称研发模式、技术和产品具有创新性,且将技术创新和工艺改进作为提高产品质量和降低成本的关键要素,并多年来始终坚持自主研发和技术创新的展新股份,其在此次IPO报告期内那平均不及20%且还在波动下滑的超低毛利率,以及远低于行业平均的研发费用占比,似乎也在打脸着这家号称符合创业板“三创四新”板性规定的拟上市企业。

“展新股份此次IPO的确是近期上会审核中不确定性较大的项目,首先,其业绩在2021年出现了超过30%的下滑,在2022年上半年中,这一大幅的下滑趋势依旧未改,可以预期的是,其2022年全年扣非净利润仍将较大幅度下滑,最近一期业绩尚未出现改善,这在近期创业板受审项目中是比较少见的。其次,在IPO报告期内,其主要大客户出现了较大的变动,持续性问题必将引发关注。此外,作为创业板企业,报告期内毛利率低于20%是较为罕见的。”来自于北京一家大型券商的从业十余年的资深保荐人代表坦言,一个企业的毛利率反映了企业的盈利能力,一般毛利率不到20%的企业,大部分会被认为是没有竞争能力的低端企业。

“如果一个企业拥有所谓的创新研发模式和较高的技术水平,再加之创新的销售方式,在拥有了近20年的发展历程下,毛利率还不到20%,这实难让人相信其所在的行业和其自身具有高成长性和持续发展的可能。”上述资深保荐代表人告诉叩叩财讯。

在展新股份之前,上一家欲以不足20%的毛利率证明其符合“三创四新”创业板板性定位要求的企业便是亚洲渔港。

在2022年2月18日举行的创业板上市委2022年第7次审议会议中,因“未能充分说明其’三创四新’特征,以及是否符合成长型创新创业企业的创业板定位要求”,亚洲渔港IPO申请被上市委员无情否决。

1)业绩持续下滑、客户流失背后的隐患

在自2021年6月正式递交创业板IPO申请之后,展新股份的此番上市之路走得并不顺遂。

在过去这一年等待上会之机的时间里,展新股份遭遇了深交所罕见的多达4轮的前期问询和一次落实审核中心意见。

就展新股份IPO推进缓慢的根本原由,则重点聚焦在其在IPO报告期内出现的业绩大幅下滑和尚未见曙光的业绩拐点。

据展新股份公开的财务数据显示,在2019年至2021年间,其前两年还曾出现了营收与净利润的大幅双增,在营业收入从2019年的5.38亿的基础上,2020年录得7.78亿,同比净增近45%,由此,扣非后的净利润,则从2019年不足5000万的4424.68万元狂飙至2020年的7822.05万。

但2020年的高景气度,或仅是展新股份发展历程中“昙花一现”的高光时刻。

2021年,随着下游市场的需求放缓,曾经最重要的大客户突然毫无征兆的“流失”,展新股份业绩在当年出现了断崖式的下滑。

纵然在国内知名面板商京东方的强力支撑下,其营业收入并未下滑得特别难堪,仅从前一年的7.78亿下滑至7亿出头的7.16亿左右,但扣非净利润却在毛利率走低的趋势下,下滑至5243.16万,下滑幅度达到了33%,这一下滑的力度也显然超过了业内公认的IPO业绩下滑30%的审核红线。

在IPO报告期内,业绩下滑并不可怕,可怕的是下滑的趋势依然在延续。

展新股份便是属于后者。

2022年第一季度,展新股份在营收同比下滑13.7%的基础上,利用所谓“优化人员结构”等方式稍稍保住了扣非净利润的同比增长,但2022年上半年,“受疫情影响下游市场需求疲软,收入有所下滑,受疫情、人民币汇率贬值等因素影响,汇兑损益、员工补助、物流支出等相关费用有所增加”的影响,其上半年在营收同比最大下滑可能超过20%的基础上,扣非净利润最大同比下滑幅度将达到38.67%,最小下滑幅度也将达到接近30%的27.84%。

“由于疫情等因素的影响,发行人预计 2022 年全年业绩将进一步下滑。未来,若宏观经济形势、疫情等外部环境发生重大不利变化,发行人的业绩存在持续下滑的可能性。”面对着难有改观的经营现实,展新股份也罕见地在最新公布的招股书(上会稿)中承认道。

业绩下滑的背后,除了其所谓的疫情因素等影响外,更为关键的因素则是其重要客户采购金额的流失。

虽然展新股份一再强调疫情对其基本面带来的负面影响,但要知道,在疫情最为严峻的2020年,展新股份不仅未出现发展的放缓,反而收获了其近年来的第一个业绩高峰。

2021年3月,一则有关欧菲光被剔出苹果产业链的消息震惊行业及A股市场。

作为国内光学元器件龙头,欧菲光主要产品包括光学影像模组、光学镜头和微电子产品等,应用于消费电子和智能汽车领域。2016年11月,欧菲光以2.34亿美元收购索尼电子华南有限公司(后更名为广州得尔塔影像技术有限公司)100%股权,从而得以切入到苹果摄像头模组供应链。

2020年7月20日,美国商务部更新“实体清单”,欧菲光旗下南昌欧菲光科技有限公司位列其中。根据相关规定,欧菲光能否继续给苹果供货具有较大的不确定性。

果不其然,2021年3月,欧菲光在其被苹果“抛弃”的消息传得漫天飞之时,公开承认境外特定客户计划于2021年第2季度终止与其的采购关系。

这家所谓的特定客户便是苹果。

在欧菲光被苹果“抛弃”之前,正是展新股份的最重要的客户之一,在其此次IPO报告期内的2018年,欧菲光还曾以1.7亿的采购额稳居于展新股份的第一大客户之位上,在随后的2019年和2020年两年中,欧菲光依然以1.12亿和1.48亿的采购额,仅次于京东方位列展新股份前五大客户第二位,采购金额亦占到了展新股份当期营收的近两成。

就是这样一位对展新股份可谓举足轻重的客户,在2021年的展新股份前五大客户名单中,欧菲光的名字也随着其被苹果剔出产业链而消失。

原来欧菲光从展新股份处采购的相关产品主要用于其对苹果产业链产品的加工,在失去苹果的供货商头衔后,欧菲光对展新股份的产品需求断崖式下滑。

2021年,欧菲光对展新股份的采购金额仅仅847万,甚至远低于之前各年采购的零头。按此前欧菲光采购的平均规模测算,仅因欧菲光的采购流失,展新股份的营收损失便已然过亿。而这也是即使在2021年京东方继续加大了对展新股份的采购,但同比营收已然出现了6000余万下滑的主因。

在2021年中,重要客户大规模放缓采购的并不止欧菲光一家。

同样涉及苹果链的另一家企业,亦是2020年中展新股份才刚刚傍得的“金主”,也在2021年中对展新股份的采购出现了断崖式的下滑。

在2020年突然以1.24亿的采购规模空降当年第四大客户之位的业成科技,为富士康供应商,亦是苹果供应商之一,展新股份主要为向业成科技销售的用于 iPad OCA 光学胶膜产品。

在2020年刚刚达成合作的业成科技,当年即对展新股份进行了过亿的大采购。

但到了2021年,业成科技对展新股份的采购突然同比大幅缩水,当年展新股份对业成科技的销售仅为7874.47万元,同比2020年下滑36.5%。

在刚刚过去的2022年上半年,业成科技对展新股份的采购还在进一步缩减,据展新股份预计,2022 年 1-6 月,其对业成科技销售收入预计同比又将下降达23.36%。

面对业绩的持续下滑和诸多重要客户的流失,展新股份则把其此次IPO闯关的最大筹码押在了其与蓝思科技还未正式展开的合作上。

“蓝思科技销售的iPad 触控平板电脑用产品将于下半年实现批量出货、预计多款 AMOLED 柔性显示器件产品全年相关收入将有所增长。”展新股份在向深交所回复有关其业绩下滑的风险时表示

展新股份称,2021 年随着欧菲光与苹果终止合作关系,蓝思科技正逐渐进一步切入触控显示面板业务,目前,其已与蓝思科技进行新一轮的业务合作。

不过,与蓝思科技的业务合作,就目前来看,依然存在诸多不确定性因素。

公开信息显示,展新股份与蓝思科技的上述相关业务合作目前还处于试产验证阶段,仅预计下半年验证通过后才能够批量出货。

2)超低毛利率拷问“三创四新”属性定位

除了业绩的连续下滑对展新股份的持续性问题提出质疑外,超低的毛利率也在拷问着展新股份的成长性是否符合“三创四新”的创业板上市属性。

或为了证明自己身具成长性。

展新股份在最新公布的招股书(上会稿)中称:“报告期内,发行人的业绩总体呈现增长趋势”,并以报告期2019年至2021年内其营业收入的年化复合增长率为 15.42%,归属于母公司所有者的净利润的年化复合增长率为13.23%为证。

但显然,展新股份无论营收还是扣非净利润的年化复合增长率不仅不能证明其具有创业板上市企业所应具备的成长性,反而为其是否有资格成为一家合格的创业板上市企业再添质疑。

据深交所公布的公开数据显示,在2019年至2021年间,深交所创业板上市企业平均营业收入为19.5亿、21.16亿和24.73亿元,平均复合增长率在12.6%左右,但同期深交所创业板上市企业的平均扣非净利润则分别为6400万、1亿和1.29亿,三年间复合增长率达到42%。

对比上述数据可知,就盈利能力的成长性而言,展新股份就远远未能达到创业板的平均值的。

主营业务的营收在2019年至2021年间看似差强人意,但扣非净利润的大幅落差背后,则便是其毛利率过低的现状。

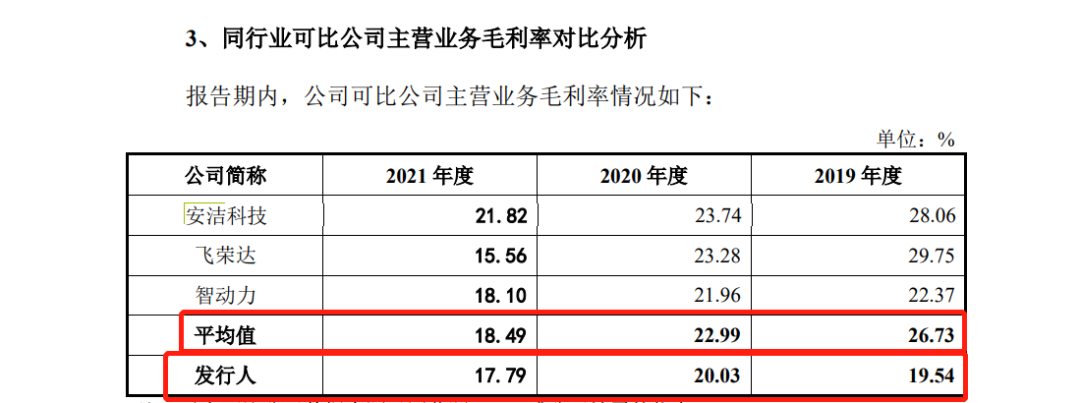

据展新股份公开的财务数据显示,在2019年至2021年间,其综合毛利率几乎皆在20%以下波动且下滑趋势明显。即便是在业绩的高峰期的2020年,其当年的综合毛利率也仅仅20.03%。2021年,综合毛利率则较2019年的19.54%更进一步下滑至17.79%。

尤其是展新股份最能体现出其技术和研发实力的主打产品——OCA 光学胶膜产品,则更是其所有产品中毛利率最低者,在2019年至2021年间,OCA 光学胶膜产品的毛利率则为 18.51%、19.28%和17.09%,继续整体呈下降趋势。

不到20%的毛利率,这恐怕很难让人相信展新股份所称的具备技术和研发能力的高创新能力。

更值得注意的是,展新股份这不及20%的毛利率,还是其在“将技术创新和工艺改进作为提高产品质量和降低成本的关键要素,多年来始终坚持自主研发和技术创新”的基础上取得的。

“在种种眼花缭乱的行业术语包装之下,各种粉饰技术创新、经营模式创新,但仅从发展多年却依然如此低的毛利率来看,这种创新的‘新’其真正的意义何在?”上述保荐人代表感叹道。

与同行业可比公司相比,在2019年至2021年间,展新股份的毛利率也远低于平均值。

在展新股份选取的三家可比企业安洁科技、飞荣达和智动力中,除了2021年度受整个行业景气度的影响,平均毛利率下滑至18.49%左右,此前的两年中,整个行业的毛利率皆在20%以上,尤其是2019年度,安洁科技、飞荣达当年的毛利率皆接近30%。

正如上述所言,在展新股份之前,携不及20%的毛利率号称具有“三创四新”特性欲闯关创业板上市的企业为亚洲渔港。

亚洲渔港主要产品毛利率在2017年至2021年上半年中分别为18.12%、17.88%、16.52%、15.24%、15.99%。

亚洲渔港作为一家主营从事简单的生鲜餐饮食材的研发、销售及配送服务,其毛利率也几乎与具备“高新技术企业”认证头衔的展新股份持平。

“创业板目前要求‘三创四新’的标准,即拟上市企业需要具备创新、创造、创意特征和科技创新、模式创新、业态创新和新旧产业融合情况。”上述保荐人代表表示,如果说,一家企业具备技术创新和模式创新,但其毛利率却极其低,则便不得不让人怀疑其“创新”的程度和模式。

俗话说物以稀为贵,反之亦然。

“低毛利率产品往往意味着该产品技术研发能力不高、可替代性较强、议价能力较弱、稀缺性欠奉等特点。”上述保荐人代表表示,在业内,也还曾有过毛利率低于20%的企业,就尽量避免申报创业板的说法。

亚洲渔港IPO被否的结局已经很好例证了上述保荐代表人的观点。

展新股份表示其主要核心技术为包括精密无尘模切技术、精密无尘涂布技术等,在面对深交所对其自身核心优势技术的质疑问询,展新股份也不得不承认,其核心技术来源实则为行业通用技术。

“但公司通过多年的持续创新和技术积累,在产品的良率、质量、技术工艺先进性等方面不断突破,形成了自身的核心技术体系”,在承认核心技术来源于行业通用外,展新股份也不忘辩称道。

为证明自身符合创业板的“三创四新”定性,展新股份还表示其“建立了完善的研发体系,持续加大研发投入,累计形成多项专有技术和研发成果,保证公司技术和工艺水平持续提升”。

但事实却更无情地揭露了展新股份研发难言创新性和先进性的真相。

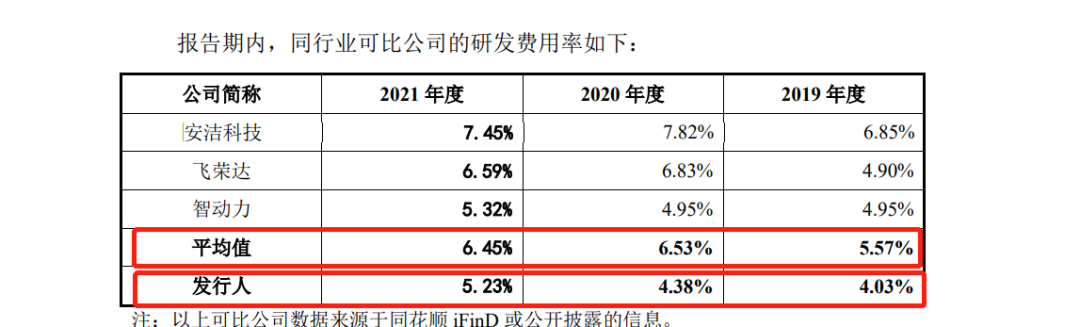

纵然展新股份在过去三年中的研发投入占营收比重皆稳定在4%以上,但相比同行业可比企业,其研发投入还是存在不小的差距。

在2019年至2021年间,展新股份的研发费占比分别为4.03%、4.38%和5.23%,但同期可比公司的平均研发费用占比则分别达到了5.57%、6.53%、6.45%。

至于展新股份所称的累计形成了多项专有技术和研发成果,表面上看,其截止到2022年2月28日,共获得了99项专利技术的确算具备相当的研发实力。

但细究这99项专利,便会发现,其中发明专利仅10项,剩余的89项全部为实用新型。而就在这10项发明专利中,有8项则是在2020年7月至2021年1月之间才“突击”获得的,也就意味着在2020年7月之前,展新股份仅有两项发明专利在手,如果再除去2019年8月获得的“四层 1:1 结构的 OCA 光学胶的滚刀模切系统及方法”的发明专利,那么在过去长达17年的发展历程中,乃至是此次IPO报告初期,展新股份仅有一项于2013年时获得的发明专利傍身。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>