来源: 国盛证券张峻晓等

参考历史经验,当行业成交占比突破90%历史分位后,就需要关注潜在的交易过热风险,当成交占比突破99%历史分位,则近一个月经历阶段性调整的概率将明显抬升。

核心观点

前言:近期市场交易集中度有所抬升,热门行业的成交占比也陆续升至历史高位,潜在的交易过热风险再度引发关注。本篇将基于报告结论重点讨论三个问题,一是近期市场的行业交易结构有何变化?二是当前各行业交易热度如何?三是当前交易结构下应警惕哪些潜在风险?

1、近期交易结构有何变化?

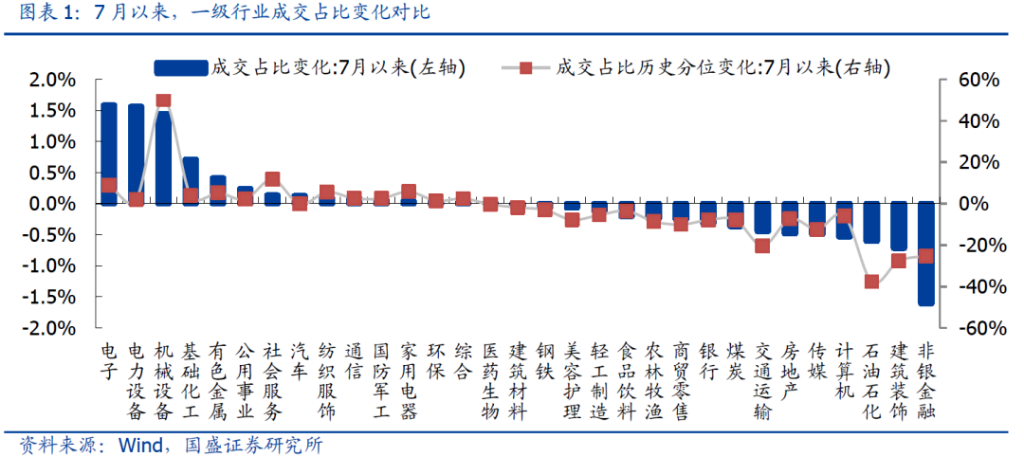

成交结构明显由上游向中下游倾斜,电子+新能源+机械成交占比明显抬升。绝对视角下,电子、电力设备和机械设备成交占比集中抬升,而非银金融、建筑装饰、石油石化成交占比回落居多;相对视角下,对标行业自身历史水平,机械行业成交热度抬升最为明显,同时石油石化、建筑装饰和非银金融成交热度回落居多。

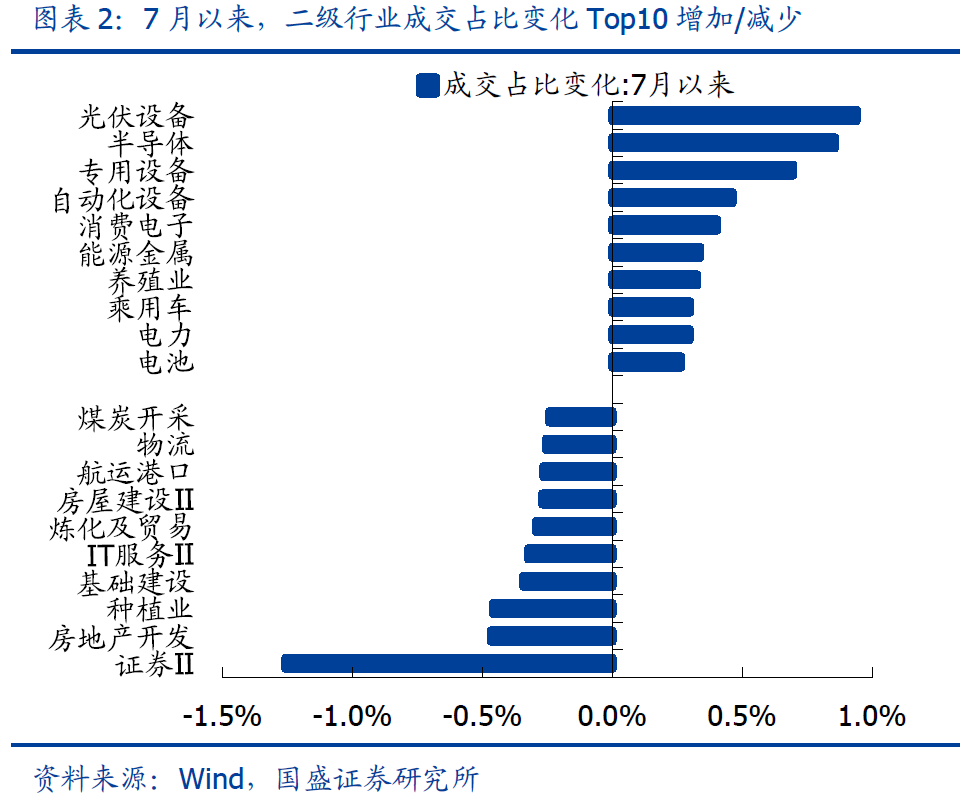

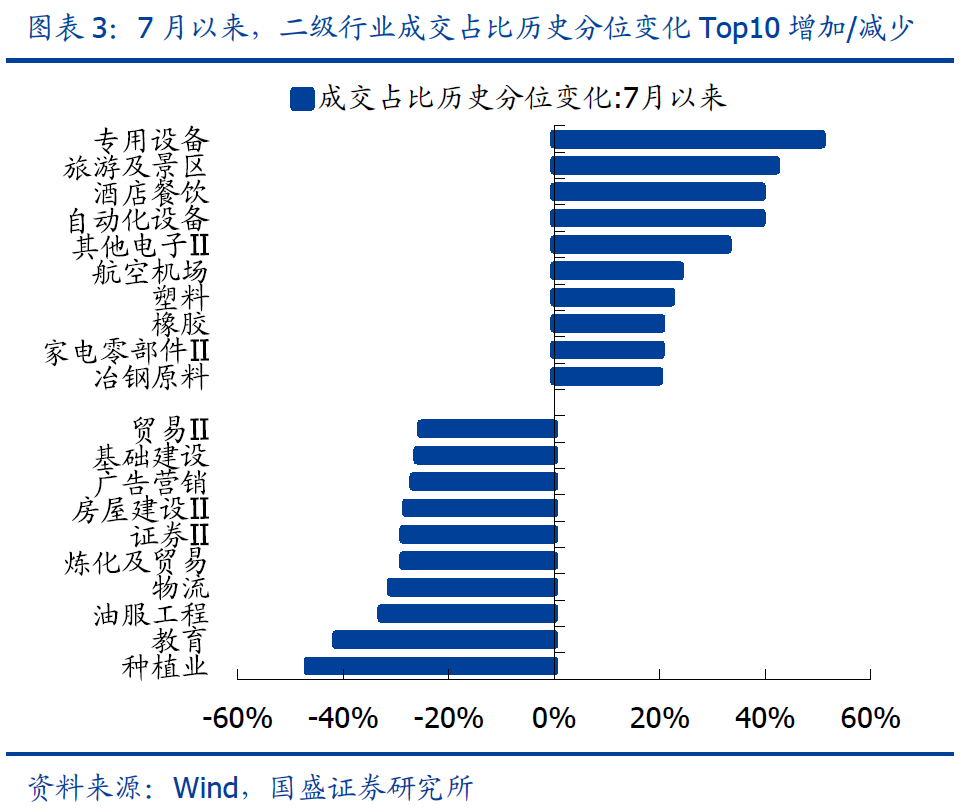

落脚细分行业,成交继续向热门赛道集中,疫后复苏板块热度也普遍提升。绝对视角下,光伏设备、半导体、专用设备成交占比抬升居前,而证券、房地产开发成交占比回落居多;相对视角下,对标行业自身历史水平,专用设备、旅游及景区、酒店餐饮成交热度回升较快,而种植业、教育、油服工程成交热度回落居多。

2、当前各行业交易热度如何?

历史经验显示,行业成交占比相较自身历史的水平高低,是观测行业成交热度的重要有效指标(详见《交易结构蕴含哪些投资信号?——微观交易专题二》),因此我们在此重点关注行业成交占比所处的历史分位水平。

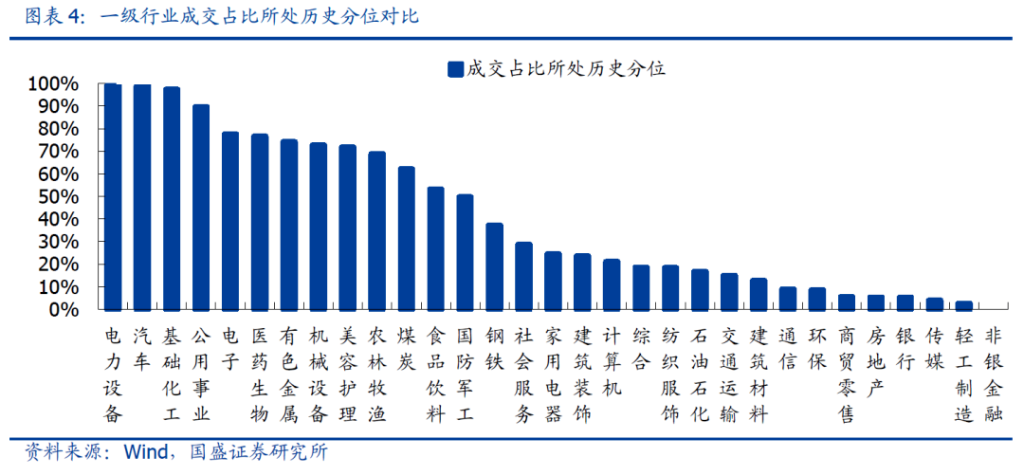

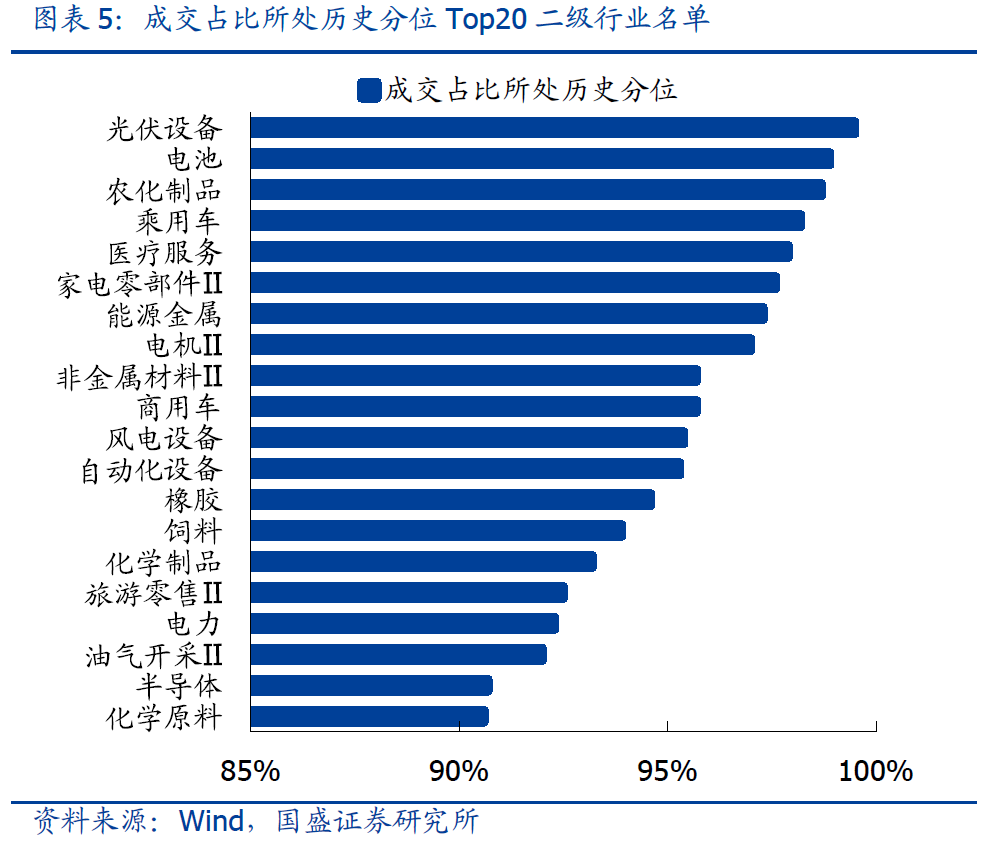

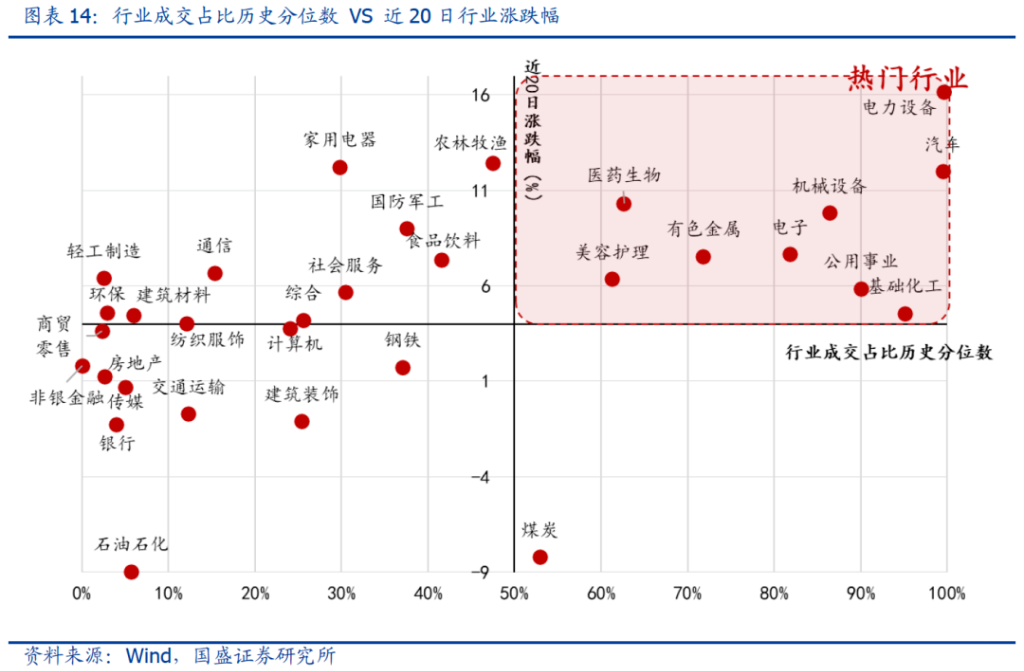

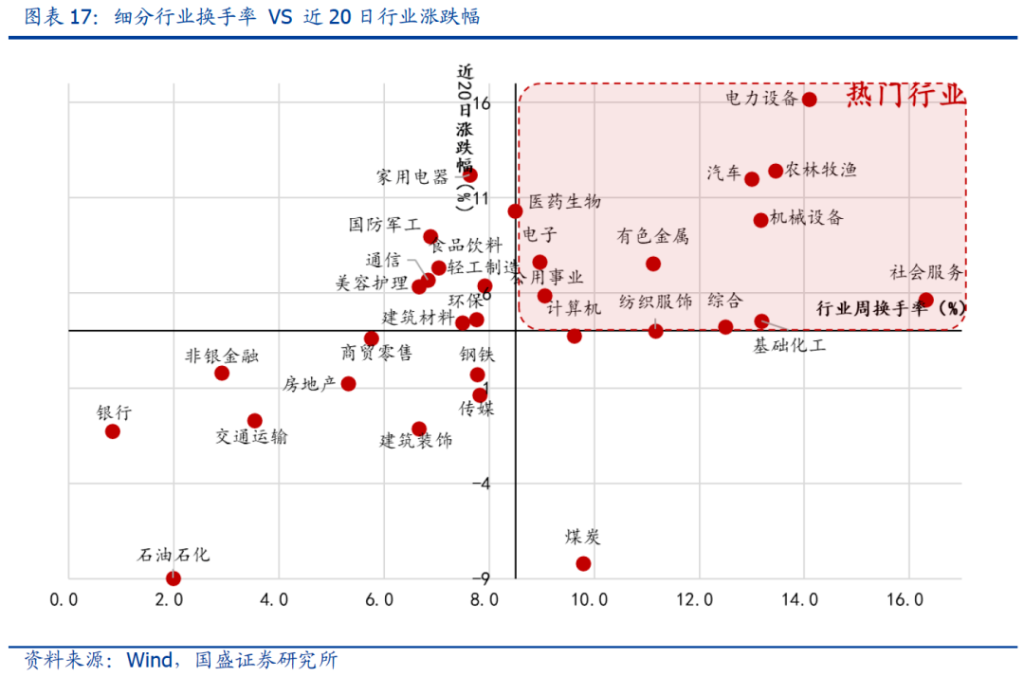

目前,电力设备、汽车和基础化工成交占比临近峰值,诸多高景气赛道成交占比也已升至高位。截至7月8日,电力设备、汽车、基础化工和公用事业成交占比所处历史分位居前,分别达到99.2%、98.9%、97.3%和89.6%。聚焦细分行业,光伏、锂电、汽车、半导体、农化等市场关注的热门赛道成交占比也已普遍升至历史高位,普遍达到95%历史分位之上。

3、当前交易结构下,需警惕哪些潜在风险?

行业成交占比临近峰值是阶段性交易过热的重要信号。尽管行业成交占比的观测存在一定的历史局限性,但历史峰值的确在某种程度上为市场交易提供了心理层面的“锚”。参考历史经验,当行业成交占比突破90%历史分位后,往往对应了阶段性的交易拥挤,就需要关注潜在的交易过热风险,当成交占比突破99%历史分位,则近一个月经历阶段性调整的概率将明显抬升(详见《交易结构蕴含哪些投资信号?——微观交易专题二》)。

总结而言,当前交易结构下应关注两点:

1)短期警惕汽车和电力设备阶段性的交易过热,其中汽车应重点关注头部核心标的,细分行业重点关注逆变器、光伏加工设备、医疗研发外包、锂电池、半导体设备、钾肥等;

2)后续重点关注基础化工和公用事业的潜在过热风险,细分行业重点关注综合乘用车、其他专用设备、锂、机器人、电池化学品、光伏电池组件等。

风险提示:1、海外市场波动加剧;2、宏观经济超预期波动。

一、近期交易结构有何变化?

成交结构明显由上游向中下游倾斜,电子+新能源+机械成交占比明显抬升。7月以来,金融周期成交占比普遍回落,成交结构明显向中下游倾斜。绝对视角下,电子、电力设备和机械设备成交占比集中抬升,而非银金融、建筑装饰、石油石化成交占比回落居多;相对视角下,对标行业自身历史水平,机械行业成交热度抬升最为明显,较6月均值抬升近50%,同时石油石化、建筑装饰和非银金融成交热度回落居多,均超过25%。

落脚细分行业,成交结构继续向热门赛道集中,疫后复苏板块热度也普遍提升。绝对视角下,光伏设备、半导体、专用设备成交占比抬升居前,而证券、房地产开发成交占比回落居多;相对视角下,对标行业自身历史水平,专用设备、旅游及景区、酒店餐饮成交热度回升较快,而种植业、教育、油服工程成交热度回落居多。

二、当前各行业交易热度如何?

历史经验显示,行业成交占比相较自身历史的水平高低,是观测行业成交热度的重要有效指标(详见《交易结构蕴含哪些投资信号?——微观交易专题二》),因此我们在此重点关注行业成交占比所处的历史分位水平。

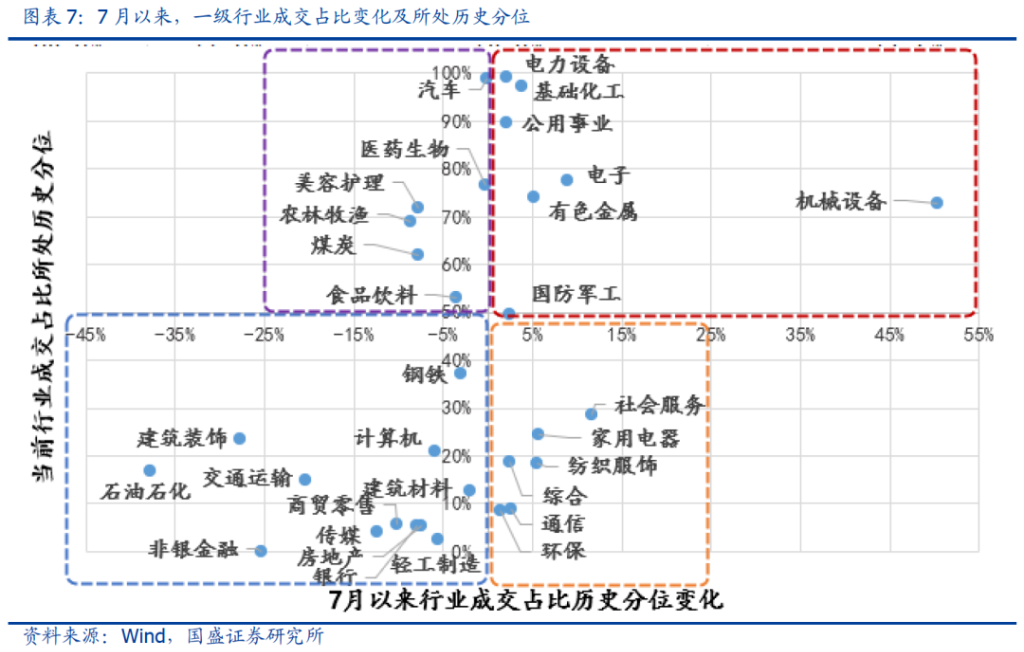

电力设备、汽车和基础化工成交占比临近历史峰值,非银、轻工和传媒则降至历史底部。当前行业成交占比历史分位分化显著,成交热度明显集中于热门行业。截至7月8日,电力设备、汽车、基础化工和公用事业成交占比所处历史分位居前,分别达到99.2%、98.9%、97.3%和89.6%,而非银金融周成交占比则刷新10年以来新低,同时轻工、传媒、银行、地产和商贸的成交占比均处历史底部,所处历史分位分别约2.6%、4.0%、5.3%、5.4%和5.6%。

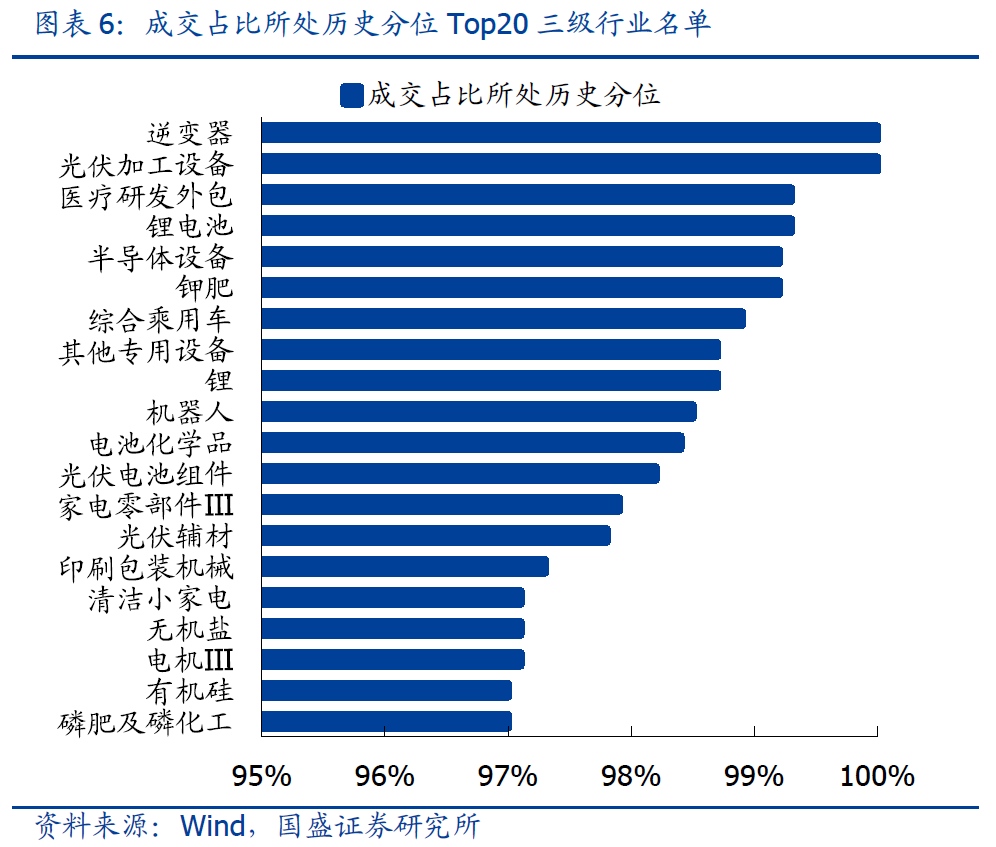

聚焦细分行业,诸多高景气赛道成交占比已临近历史峰值。二级行业层面,光伏设备、电池、农化制品、乘用车和医疗服务成交占比历史分位居前,分别达到99.5%、98.9%、98.7%、98.2%和97.9%;三级行业层面,逆变器、光伏加工设备成交占比均已达到10年以来新高,同时医疗研发外包、锂电池、半导体设备和钾肥成交占比历史分位也相对居前,分别达到99.3%、99.3%、99.2%和99.2%。总而言之,光伏、锂电、汽车、半导体、农化等市场关注的热门赛道成交占比已普遍升至历史高位。

三、当前交易结构下,需警惕哪些潜在风险?

尽管行业成交占比的观测存在一定的历史局限性,但历史峰值的确在某种程度上为市场交易提供了心理层面的“锚”,且历史经验也显示,当行业成交占比临近历史高位,往往对应了阶段性的交易拥挤,从而面临一定的潜在交易过热风险。

短期警惕新能源+汽车的阶段性交易过热,后续重点关注基础化工与公用事业。参考历史经验,当行业成交占比突破90%历史分位后,就需要关注潜在的交易过热风险,当成交占比突破99%历史分位,则近一个月经历阶段性调整的概率将明显抬升(详见《交易结构蕴含哪些投资信号?——微观交易专题二》)。结合近期市场结构观测,潜在的交易过热风险主要集中于电力设备、汽车,其成交占比所处历史分位均已达到99%及以上,短期就可能面临一定的调整风险,具体重点关注成交占比创新高的逆变器和光伏加工设备。此外,考虑到基础化工和公用事业成交占比目前也已达到90%及之上,且成交占比近期仍在抬升,后续也需重点关注。

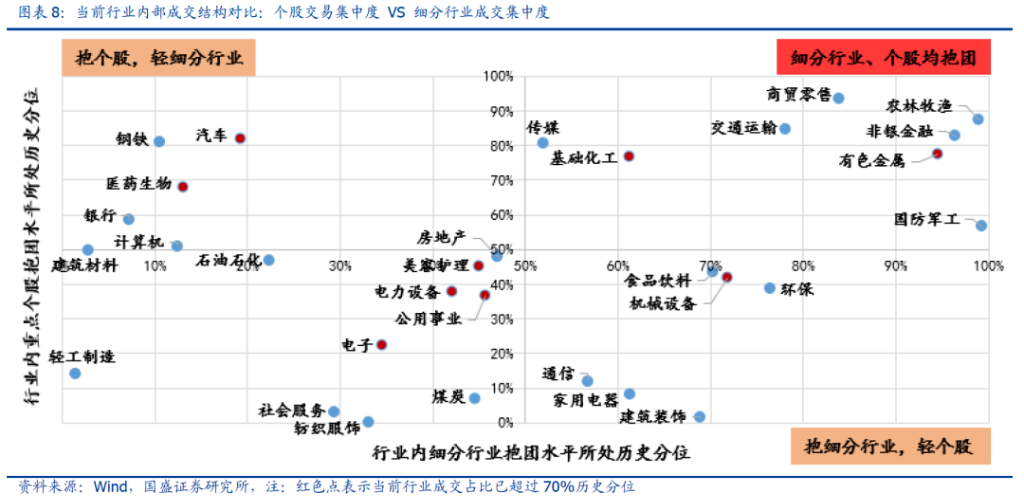

聚焦行业内部,交易高热度的动因依旧值得关注。结合行业内部细分行业及个股的成交集中度监控,当前所谓的交易高热度行业,仍可划分为四类:①以电力设备、美容护理、公用事业和电子为例,行业整体交易热度普遍较高,并不局限于特定核心标的或特定细分行业;②以汽车和医药生物为例,行业交易热度更多源自核心标的,如汽车中的长安汽车、比亚迪、江淮汽车等成交占比均升至95%历史分位之上,医药生物中药明康德(维权)、恒瑞医药和迈瑞医疗等成交占比也均升至97%历史分位之上;③以机械设备为例,高成交热度相对由其他专用设备贡献居多,近一周成交占比已接近99%历史分位;④以有色金属为例,高成交占比主要源于金属锂成交占比逼近99%历史分位,且赣锋锂业、天齐锂业成交占比均升至97%历史分位之上。

总结而言,当前交易结构下应关注两点:1)短期警惕汽车和电力设备阶段性的交易过热,其中汽车应重点关注头部核心标的,细分行业重点关注逆变器、光伏加工设备、医疗研发外包、锂电池、半导体设备、钾肥等;2)后续重点关注基础化工和公用事业的潜在过热风险,细分行业重点关注综合乘用车、其他专用设备、锂、机器人、电池化学品、光伏电池组件等。

四、交易结构跟踪

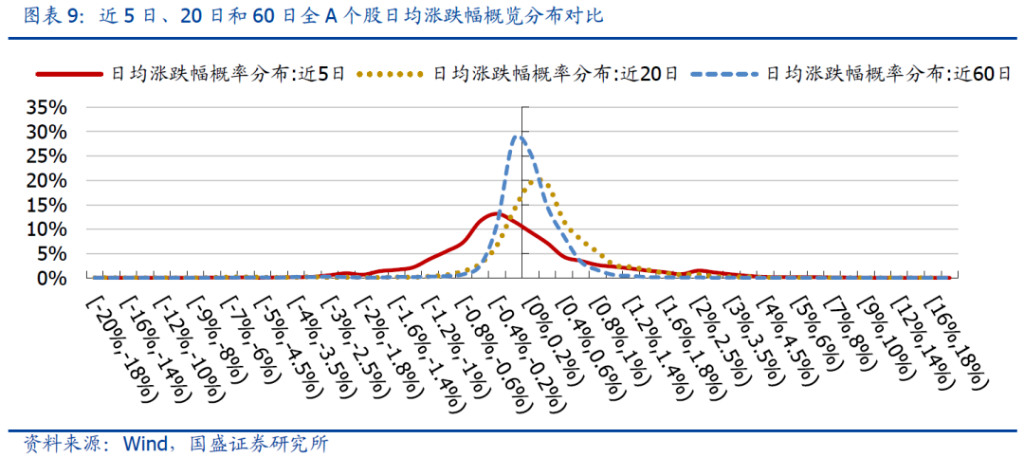

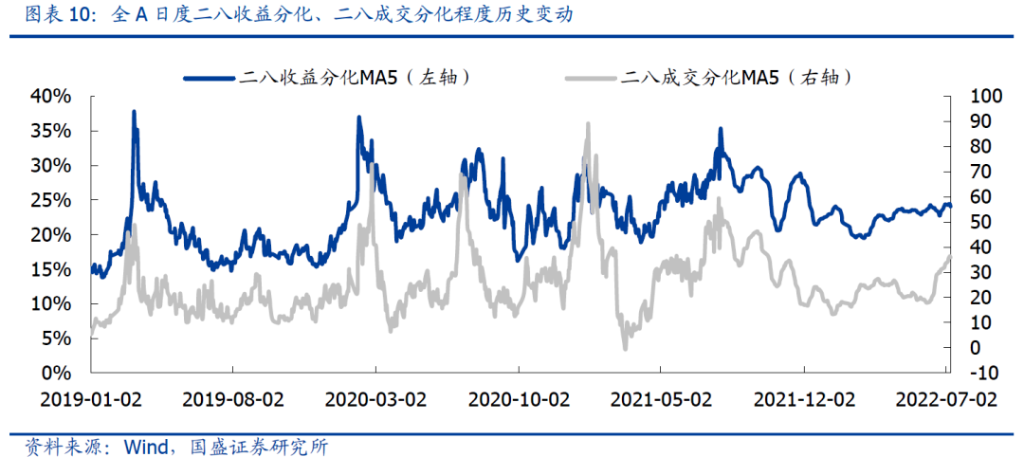

1、涨跌分化水平

指标定义:1)二八收益分化:反映市场头部收益与非头部收益的涨跌分化程度,2)二八成交分化:反映市场头部收益个股与非头部收益个股的成交额分化程度。

2022年7月8日当周,个股表现中枢有所回落,二八分化有所回升。从个股涨跌幅分布看,近5日涨跌中枢有所回落,近5日、20日、60日个股日均涨跌幅中位数分别为-0.19%、0.23%和0.03%。从二八分化角度看,二八收益分化有所回落,降至24.06%,二八成交分化程度有所回升,升至36。

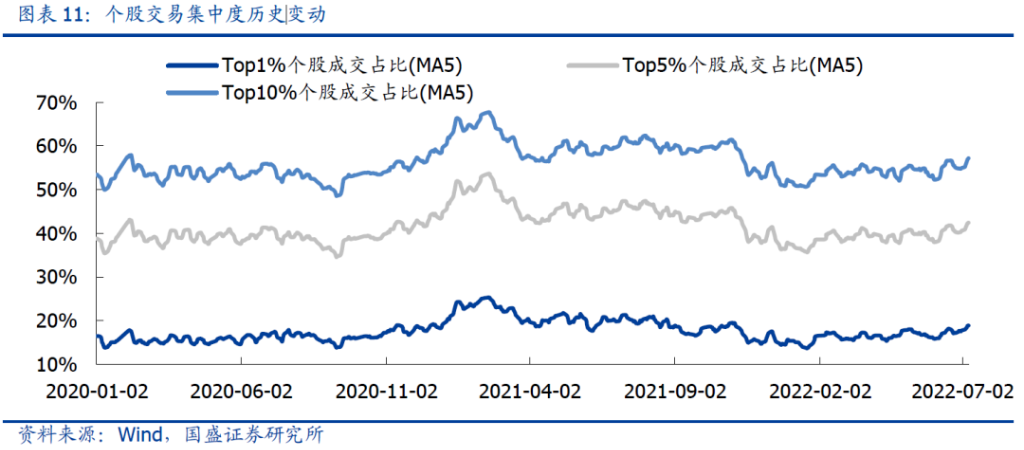

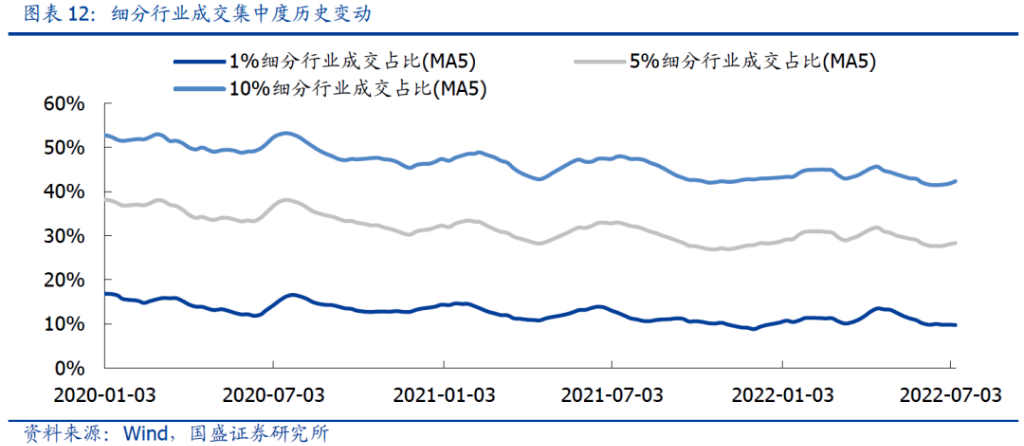

2、交易集中度

指标定义:交易集中度,反映成交额居前的个股及行业成交额累计占比。当交易集中度指标处于历史高位,市场将面临较高的资金拥挤度。

2022年7月8日当周,个股交易集中度有所回升。前1%、前5%和前10%个股成交占比分别环比变动1.10%、1.82%和2.20%。截至2022年7月8日,前1%、前5%和前10%个股成交占比分别达到18.86%、42.43%和57.20%,所处历史分位数分别达到89.50%、87.70%和88.90%。

2022年7月8日当周,行业交易集中度整体有所回升。其中前1%、前5%和前10%行业成交占比分别环比变动-0.09%、0.30%和0.57%。截至2022年7月8日,前1%、前5%和前10%行业成交占比分别达到9.73%、28.32%和42.33%,所处历史分位数分别达到1.50%、5.60%和4.80%。

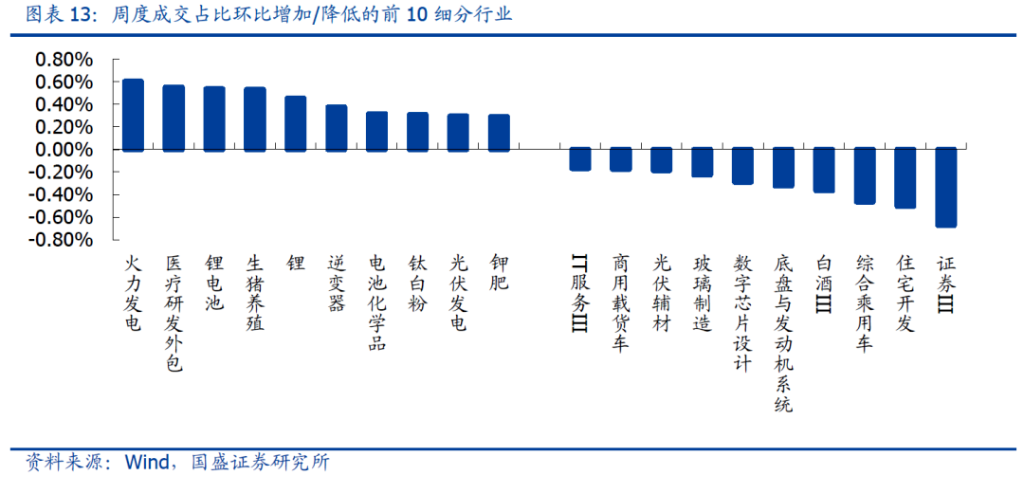

从周度变化看,本期成交占比环比提升居前的五个细分行业依次为火力发电、医疗研发外包、锂电池、生猪养殖、锂,分别环比提升0.60%、0.55%、0.54%、0.53%、0.45%;成交占比环比回落居多的五个细分行业依次为证券、住宅开发、综合乘用车、白酒、底盘与发动机系统,分别环比降低0.67%、0.50%、0.46%、0.36%、0.32%。

3、交易分化水平

指标定义:我们从换手率角度定义个股及细分行业的热门程度,并定义交易分化系数来度量“热门”个股(行业)与“冷门”个股(行业)之间的交易热度差异幅度。

2022年7月8日当周,个股交易分化水平整体回落。其中前1%、前5%和前10%个股交易分化系数分别环比变动0.09%、-0.12%和-0.20%。截至2022年7月8日,前1%、前5%和前10%个股交易分化系数分别达到20.64%、9.33%和5.98%,所处历史分位数分别达到55.80%、59.00%和63.90%。

2022年7月8日当周,行业交易分化水平整体回落。其中前1%、前5%和前10%行业交易分化系数分别环比变动-4.50%、-3.65%和-0.88%。截至2022年7月8日,前1%、前5%和前10%行业交易分化系数分别达到35.93%、23.02%和15.42%,所处历史分位数分别达到80.30%、85.00%和81.10%。

风险提示

1、海外市场波动加剧;2、宏观经济超预期波动。

本文作者:张峻晓、王程锦,来源:国盛证券,原文标题:《近期交易结构透露的信号"国盛策略》,文章有删减

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>