来源:伟哥论市

核心观点

昨大盘在近期超跌股大幅上涨推动下高开高走,一路震荡盘升,之前强势的新能源股在盘中短暂回调后也重启强势,新旧势力形成合力,是昨大盘重启升势的内在动力。我们认为,内在扰动因素告一段落,外在因素正在明朗,经过本轮回调,场内获利盘该下车的基本下车,场外踏空资金该上车的正在上车,短线大盘基本企稳,有望开启新一轮挑战年线的上涨走势。

盘面分析

隔夜美股走强,A股环保板块掀起涨停潮,北上资金在A股赚钱效应回升的情况下,由净流出改为流入,最终,大盘以上涨1.55%收盘,创业板上涨1.44%,两市总成交量较前一交易日减少6.13%,场外资金观望情绪有所减弱,资金入场意愿增强,情绪有所回升,信心有所补足。

量能有所减少,个股活跃度不减,分化有所增加,昨有134家个股涨停,其中有6家个股20%涨停,有128家个股涨幅在10%涨停板之上,有5家个股跌幅在10%以上,3家个股跌停,涨幅超过5%个股有629家,跌幅超过5%的个股20家。涨幅较高的为环保、海运、光伏、煤炭、汽车零部件等,跌幅较深的为机场、CRO、医疗、半导体等,两市个股普涨,量能小幅减少,赚钱效应增加,亏钱效应减少,杀跌动力衰竭,题材板块领涨,大盘缩量上涨,是周一盘口主要特征。

技术面分析

从技术上看,周一大盘高开高走,一路震荡盘升,以最高点收盘,并呈价涨量缩的态势,5日线、半年线收复,上周五的失地基本收复,日线SKD指标金叉,短线大盘还将延续反弹走势,有望挑战3300点上方压力,能否站稳在3300点之上,量能能否重新释放是关键。

分时图技术指标显示,短线再冲高后,5分钟MACD指标将顶背离,15分钟SKD指标将顶背离,短线盘中有反复,但30分钟MACD指标多头强化,60分钟MACD指标金叉且多头强化,短线大盘有望继续冲高。

上证50价涨量缩,60日线及90日线收复,量能的萎缩意味着短线杀跌动力不足,有望走出反弹走势,挑战5日线压力,能否站稳在5日线之上,量能能否重新释放是关键。

创业板价涨量增,5日线失而复得,收盘站在10日及20日线之上,价涨量增的量价关系,短线有望继续走高,并挑战近期高点2835点附近压力。

综合技术分析,我们认为,短线大盘有望继续冲高,并挑战3300点上方压力,3300点上方的压力位在10日线与30日线构筑的反压区间,能否跨越并站稳在10日线及30日线之上,量能能否重新释放是关键,若放量则有望站在10日线及30日线之上,若难以放量,则大盘绕3300点附近震荡运行。

基本面分析

中美股市之间的关系越来越呈现割裂的态势,彼此之间的走势也越来越难以相互成为“参照物”,彼此之间可谓“井水不犯河水”,影响美股走势的主要因素就是美自身的经济状况及美联储加息缩表的力度等,影响A股走势的主要因素就是货币政策释放的可持续性、经济何时走出底部及市场流动性状况等,尤其是A股市场不再如之前那样,对美股从跟跌不跟涨,完全转向了“特立独行”走势。

那么,是什么因素导致了中美股市之间的走势呈现出“乾坤倒转”态势,是什么因素让A股走出反转走势,走出了牛市的下半场,美股未来何去何从?在当前A股年线遇阻回落,美股处于构筑底部运行态势之际,市场更加关心中美股市的后市走势。我们的观点是:中美经济基础、政策取向及估值泡沫的三大差异性,决定了在未来相当长一段时期内呈现出“A股强、美股弱”的格局。

其一、经济基础状况不同。中美经济不在一个经济周期中,美国经济周期大致领先我国12年左右,美国上一个经济周期的经济基础是从房地产推动下的传统消费,转向了科技推动下的新型消费,美国构筑了全球产业链,美国位居产业链顶端,我国、欧洲及日韩处于全球产业链中端,印度、越南及东南亚、南美等国家处于全球产业链低端,与此同时,在上一个经济周期,中国经济基础从周期性产业转向房地产推动下的传统消费。

经济基础决定上层建筑,必将决定着资本市场行情性质。由于美上一个经济周期的经济基础是科技,在这个经济周期中造就出苹果、特斯拉等伟大的科技公司,引领美上涨的是以科技为主的纳指,美股行情性质是进攻,引领美股进退的是纳指,美纳指在过去12年中上涨了11倍,美道指涨幅则不到5倍。与之相对应的是,由于我国的上一个经济周期是房地产推动下的传统消费升级,传统消费就是“喝酒吃药”,在这个经济周期中,引领A股走势的是“茅五泸”及“迈我药”等结构性行情,A股行情性质是防御,这就是为什么过去12年里,大盘绕3000点箱体式大幅震荡,A股相对美股“跟跌不跟涨”的原因所在。

2018年以来,中美大国博弈加剧,美欲通过贸易战、科技战、金融战及地缘政治等方式,意将我国踢出全球产业链,由于产业链是“金字塔”式的,美国一边将我国踢出全球产业链,一边重新构建全球新的产业链,但产业链踢出容易构建难,每个国家在全球产业链的位置与这个国家的资源禀赋、人口素质、教育普及、人口红利等要素息息相关,“金字塔”式的产业链一旦塌崩,站在顶端者就会摔的最惨,美科技企业发展就会遇到“瓶颈”,这就是为什么美纳指大幅回落近35%的原因所在。

对于我国而言,由于房地产难以承担未来的经济增长动能,以房地产推动下的传统消费遇到瓶颈,经济发展动能需要转换,加之大国博弈及地缘政治危机,迫使我们通过经济大的内循环,构建自主可控的产业链,我们的经济基础通过资本市场的“注册制”,转向科技推动下的新型消费,科技成为我们新的经济基础,这就是为什么从2019年起,无论上涨,还是下跌,皆为创业板引领A股市场进退的原因所在。

由于我国通过大的内循环,构建自主可控的产业链,加之A股市场“注册制”的推动,中国经济周期踏进了科技为经济基础的新周期,我们经济通过科技推动下的新能源消费,逐步搭建自主可控的“金字塔”式产业链;由于美国霸权思维作祟,自毁构建的全球产业链,“金字塔”的塌崩让美科技发展遇到“瓶颈”,美经济发展方式被迫转型,补经济短板的基建及周期性产业将成为美未来的经济基础,美经济踏出了科技为经济基础的经济周期。由于我们产业链在搭建“金字塔”,全球产业链的“金字塔”在塌崩,这就是为什么纳指领跌美股,创业板领涨A股的原因所在。

其二、货币政策取向不同。2020年疫情扩散引发全球金融危机,美联储推出无限量QE,大肆印钞票,并通过发钱的方式刺激消费,经济再度出现过热现象,最终通过输入性通胀,引发美国的全面通胀,CPI连创40多年来新高,今年6月CPI高达9.1%。为应对通胀压力,美联储货币政策从大幅释放转向大幅紧缩,罕见的加息缩表力度,让美流动性从泛滥转向偏紧,由于科技成长股受货币政策影响较大,紧缩的货币政策不利于科技成长股价走势,这是美纳指领跌美股的内在原因所在。

反观我国的货币政策,之前一直处于宏观降杠杆过程中,即便是2020年疫情爆发,全球各经济货币政策大幅释放之际,我国的货币政策释放也是有节制的,没有真正加入全球宽松的货币政策“大合唱”中。所以,尽管今年美联储实施紧缩的货币政策,但我们的货币政策却不存在紧缩的问题,今年由于地缘政治及疫情问题,国内经济大幅回落,我们的货币政策反而具备了释放空间,这就是不同的经济周期决定着中美彼此的货币政策取向不同,资本市场的走势也就截然不同。

其三、股市估值水平不同。由于美国在过去12年中,经济基础为科技,股市一直处于进攻态势,过去12年里,美纳指涨幅超过11倍,美道指涨幅不到5倍,美股泡沫化程度相当高,尤其是美科技股的泡沫化相当严重,即便是美股今年大幅回落。截至上周五,美道指PE为20.3倍,PB为5.95倍,美纳指PE为26.7倍,PB为4.23倍,美联储紧缩的货币政策是刺破美股泡沫的一把“利剑”,被刺破泡沫的美股出现大幅回落,且美纳指领跌也就在情理之中了。

反观A股市场,过去10年里由于经济基础是房地产推动下的传统消费,股市一直处于防御态势,大盘绕3000点反复震荡运行,A股市场整体估值较低,截至上周五,上证PE为12.55,PB为1.36,沪深300PE为12.59,PB为1.48,尽管创业板、科创板等PE及PB相对较高,如创业板PE为55倍,PB为6.45倍,科创50的PE为43倍,PB为4.86倍,存在一定的结构泡沫,但我国经济基础转向科技,高成长将化解A股市场结构泡沫,A股市场整体估值较低,结构泡沫可控。

中美经济的周期不同,彼此的经济基础不同,股市的表现也就存在三大不同,A股进入进攻周期,美股步入防御阶段,这就是A股走势与美股走势“乾坤倒转”,投资时钟指向A股,A股进入牛市下半场,美股则处于区间震荡走势的原因所在。目前,扰动A股走势的房地产信贷“危机”影响正在边际效应递减,“危机”也在得到逐步有效化解,2008年的美次贷危机在我国不会出现,A股不会出现系统性风险,大盘震荡盘升趋势不会改变。

操作策略

所谓“危机”,就是有“危”必有“机”,此次“危机”的“危”,就是对经济复苏形成掣肘,并引发信用风险释放,对地产及银行不利,但经过此次“危机”,进一步出清以房地产推动的传统经济,加速确立以新能源为代表的科技推动下的新型经济,给新能源、科技带来强劲的结构性机会,经过出清后的传统经济也会出现剩者为王的现象。所以,我们的观点不变,我国的经济基础完全转向了科技,经济发展的动能已发生根本性转变,在新的经济周期下,传统经济的“危”,就是新型经济的“机”。

昨大盘在近期超跌股大幅上涨推动下高开高走,一路震荡盘升,之前强势的新能源股在盘中短暂回调后也重启强势,新旧势力形成合力,是昨大盘重启升势的内在动力。我们认为,内在扰动因素告一段落,外在因素正在明朗,经过本轮回调,场内获利盘该下车的基本下车,场外踏空资金该上车的正在上车,短线大盘基本企稳,有望开启新一轮挑战年线的上涨走势。操作上,轻指数、重个股,逢低关注新能源、能源、有色、新材料、电力、输变电设备、旅游及底部二线蓝筹股,回避股价较高的高估值题材股及垃圾股。

择时模拟股票组合

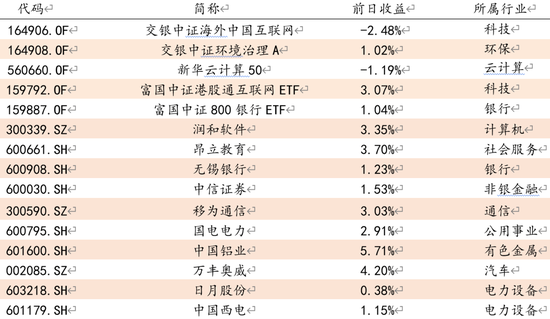

图表1:2022模拟股票组合

方正证券研究所 WIND资讯

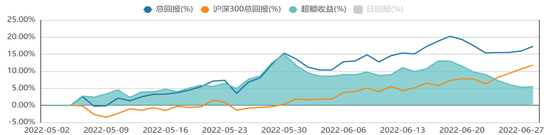

图表2:组合相对沪深300收益图

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>