本文来自方正证券研究所于2022年7月18日发布的报告《2022年中期观点-行业增长靓丽子行业大幅分化,看好进口替代、创新、消费》,欲了解具体内容,请阅读报告原文。

唐爱金 S1220521010002

高睿婷 S1220520030003

联系人:吴景欢,曹佳琳,宋丹

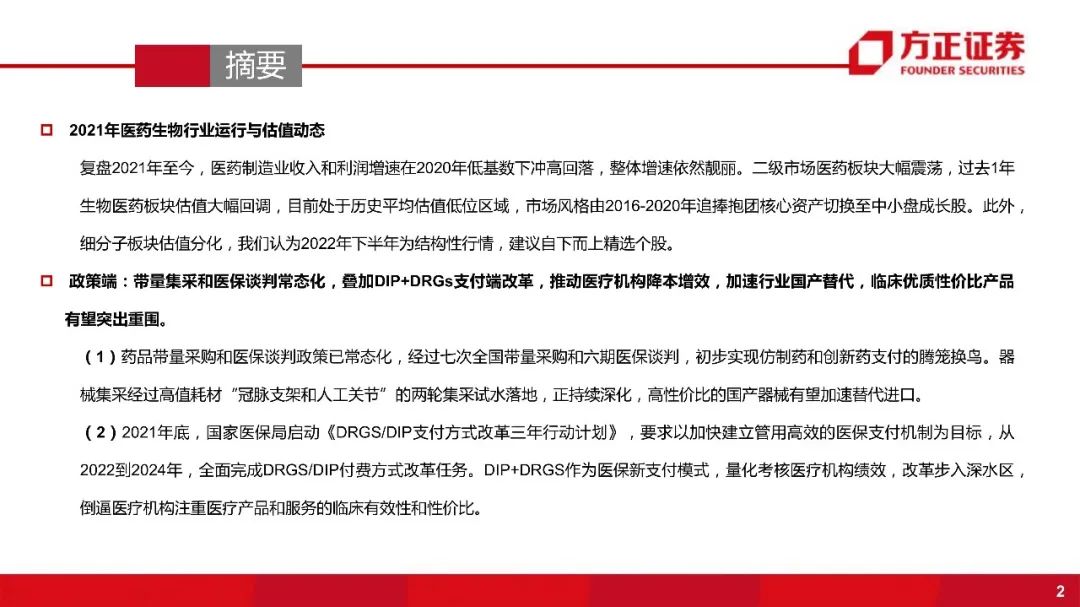

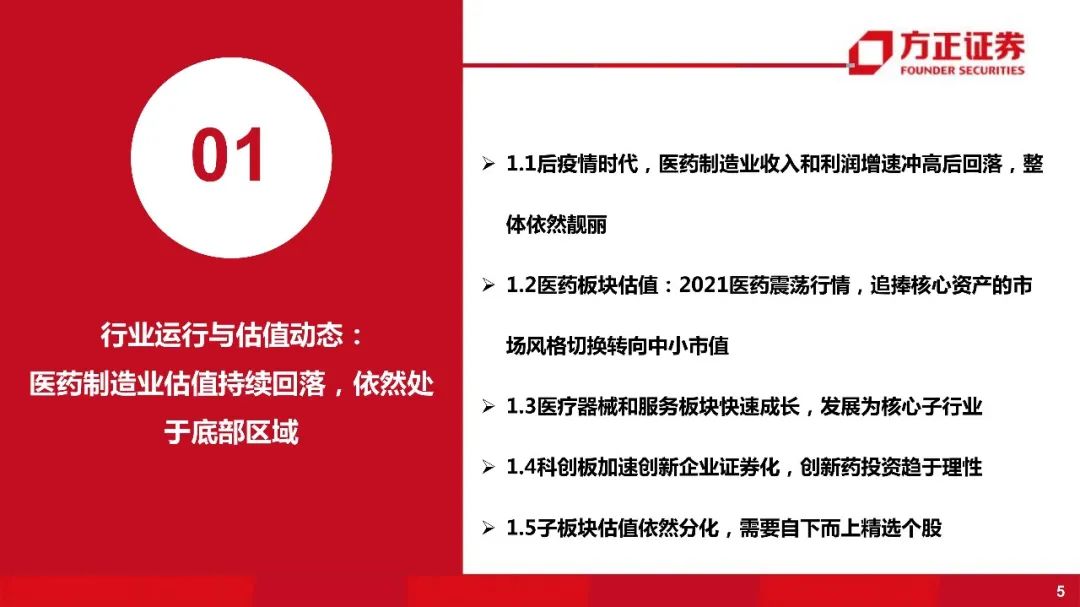

一、2021年医药生物行业运行与估值动态

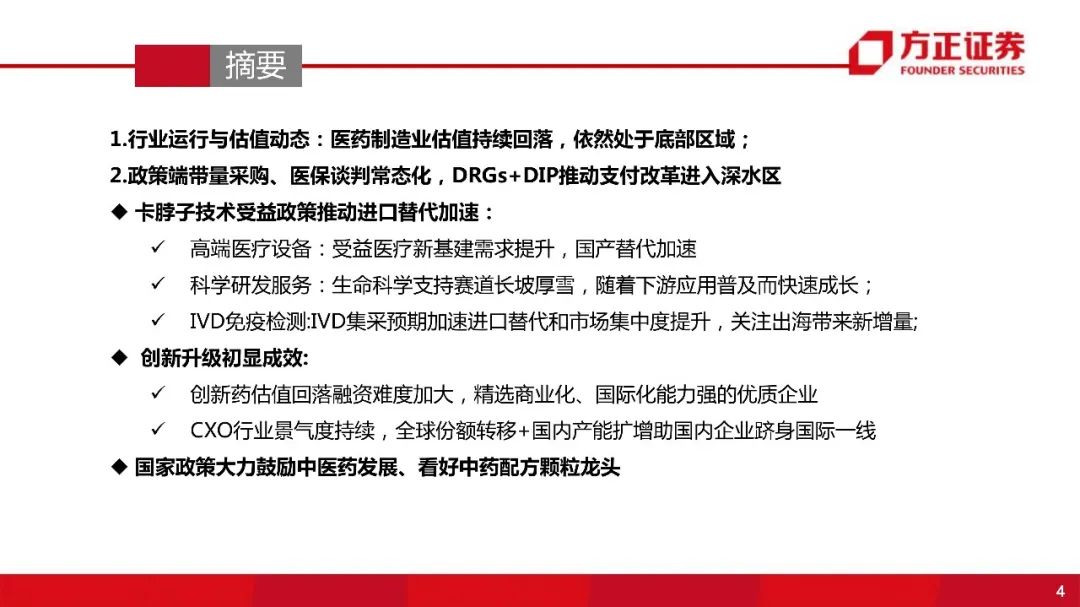

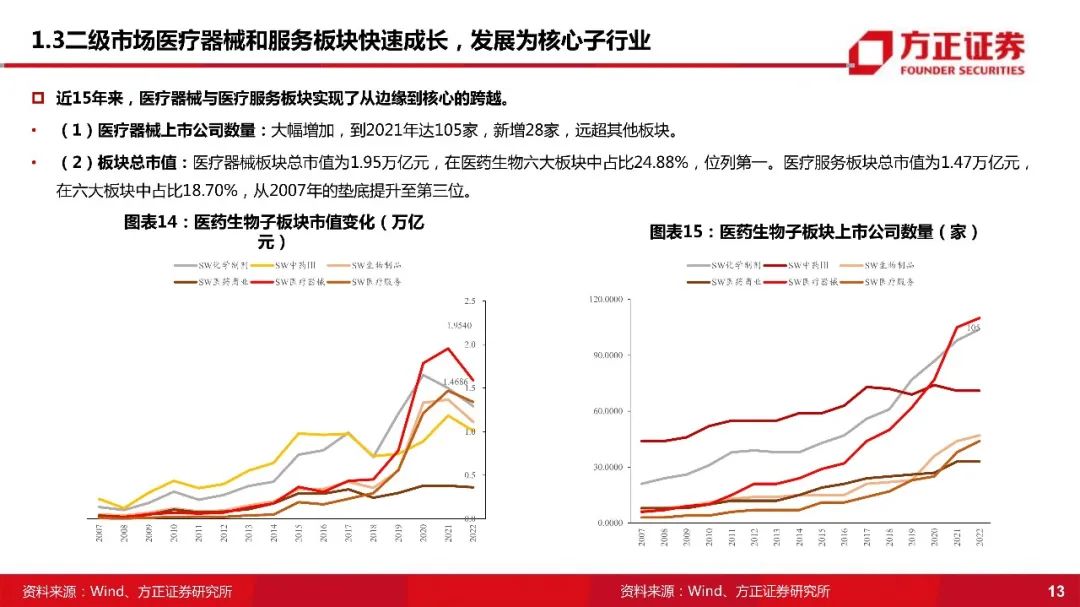

复盘2021年至今,医药制造业收入和利润增速在2020年低基数下冲高回落,整体增速依然靓丽。二级市场医药板块大幅震荡,过去1年生物医药板块估值大幅回调,目前处于历史平均估值低位区域,细分子板块估值分化,我们认为2022年下半年为结构性行情,建议自下而上精选个股。

二、政策端:带量集采和医保谈判常态化,叠加DIP+DRGs支付端改革,推动医疗机构降本增效,加速行业国产替代,临床优质性价比产品有望突出重围。

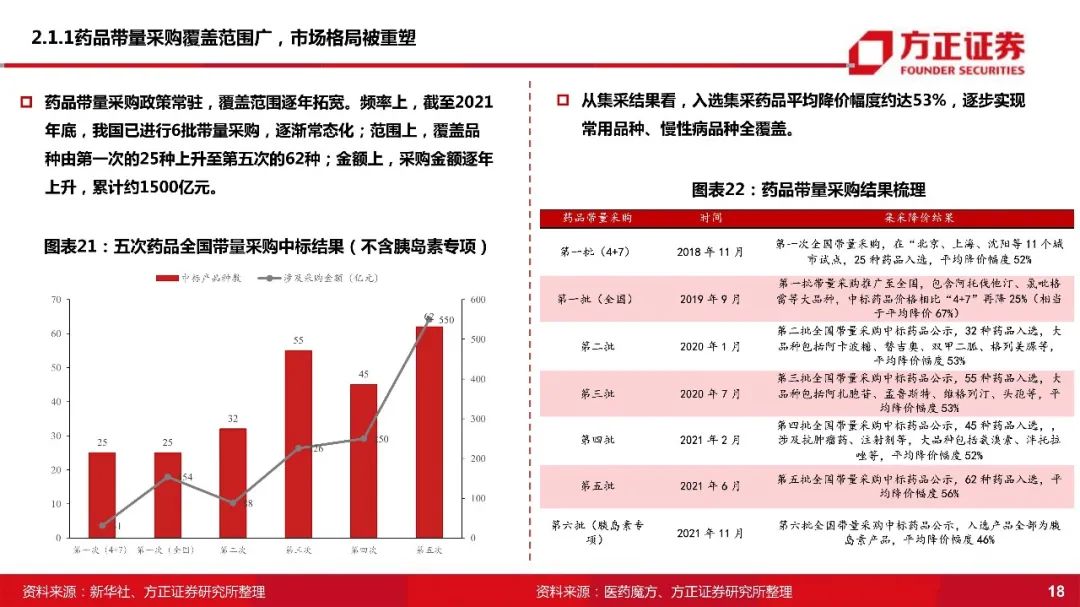

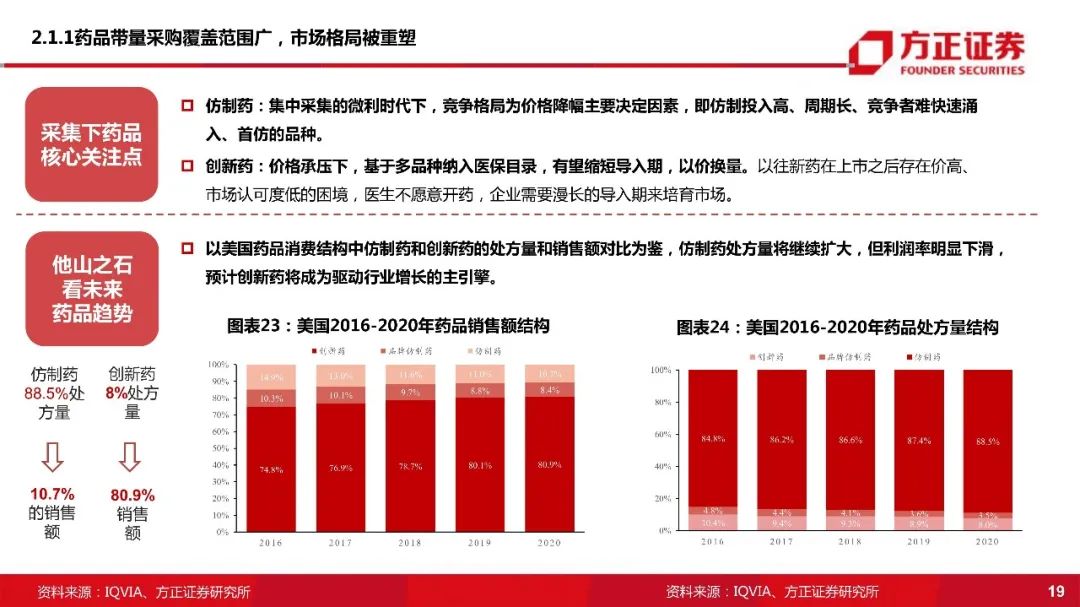

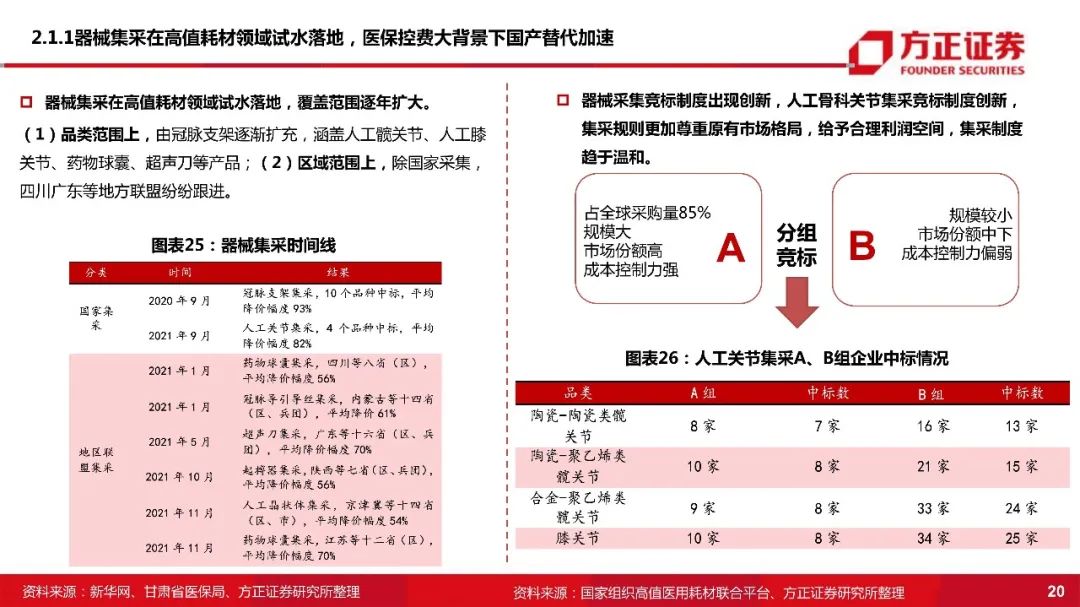

(1)药品带量采购和医保谈判政策已常态化,经过七次全国带量采购和六期医保谈判,初步实现仿制药和创新药支付的腾笼换鸟。器械集采经过高值耗材“冠脉支架和人工关节”的两轮集采试水落地,正持续深化,高性价比的国产器械有望加速替代进口。

(2)2021年底,国家医保局启动《DRGS/DIP支付方式改革三年行动计划》,要求以加快建立管用高效的医保支付机制为目标,从2022到2024年,全面完成DRGS/DIP付费方式改革任务。

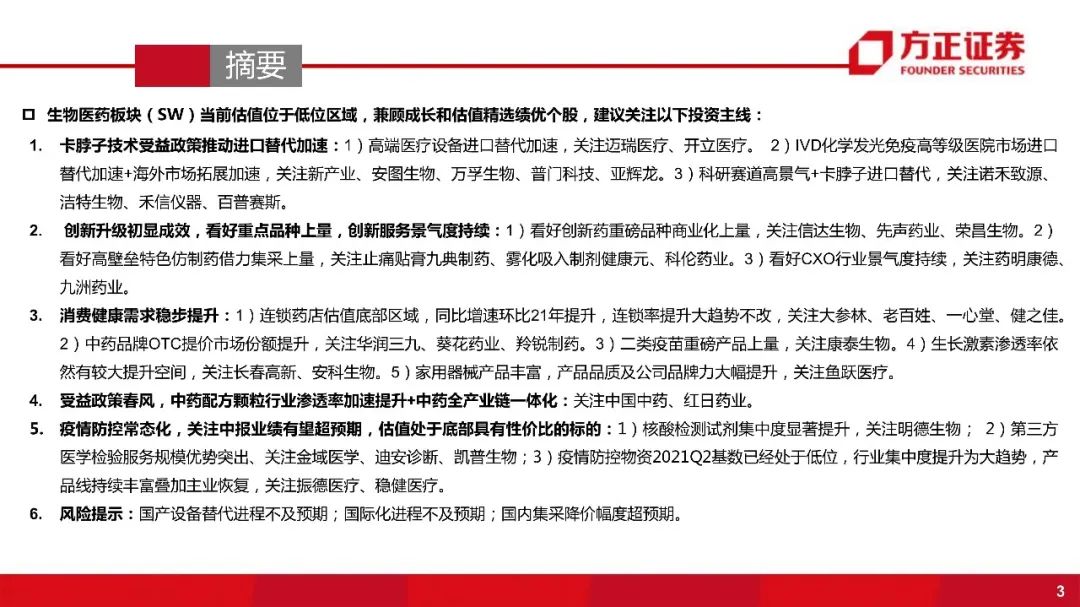

建议关注以下投资主线:

一、卡脖子技术受益政策推动进口替代加速:1)高端医疗设备进口替代加速,关注迈瑞医疗、开立医疗。2)IVD化学发光免疫进口替代加速+海外市场拓展加速,关注新产业、安图生物、万孚生物、普门科技、亚辉龙。3)科研赛道高景气+卡脖子进口替代,关注诺禾致源、洁特生物、禾信仪器、百普赛斯。

二、创新升级初显成效,看好重点品种上量,创新服务景气度持续:1)看好创新药重磅品种商业化上量,关注信达生物、先声药业、荣昌生物。2)看好高壁垒特色仿制药借力集采上量,关注止痛贴膏九典制药、雾化吸入制剂健康元、科伦药业。3)看好CXO行业景气度持续,关注药明康德(维权)、九洲药业。

三、消费健康需求稳步提升:1)连锁药店估值底部区域,同比增速环比21年提升,连锁率提升大趋势不改,关注大参林、老百姓、一心堂、健之佳。2)中药品牌OTC提价市场份额提升,关注华润三九、葵花药业、羚锐制药。3)二类疫苗重磅产品上量,关注康泰生物。4)生长激素渗透率依然有较大提升空间,关注长春高新、安科生物。5)家用器械产品丰富,产品品质及品牌力大幅提升,关注鱼跃医疗。

四、受益政策春风,中药配方颗粒行业渗透率加速提升,关注中国中药、红日药业。

风险提示:国产设备替代进程不及预期;国际化进程不及预期;国内集采降价幅超预期。

方正医药团队

唐爱金

唐爱金:浙江大学化学硕士,曾就职于东阳光药先后任研发工程师及营销市场专员,具备优异的药物化学专业背景和医药市场经营运作经验。曾经就职于广证恒生证券研究所负责医药团队卖方业务工作超6年,团队曾经获得“天眼”中国最佳分析师评选 2016 年医药行业第一名。

高睿婷:复旦大学本科,法国巴黎高科工程师学校硕士,生物医药+金融复合背景。研究方向为CXO、CDMO、原料药、科研产业等;主要覆盖普洛药业、康龙化成、健友股份、我武生物、南模生物、东诚药业等标的,4年医药行业研究经验。

吴景欢:中国疾病预防控制中心博士,汕头大学医学院硕士。研究方向为疫苗、生物制品领域,重点覆盖智飞生物、万泰生物、康泰生物、百克生物、欧林生物、康希诺等标的。超6年生物类科研实体经验,超1年医药行业二级市场研究经验。

曹佳琳:中山大学岭南学院数量经济学硕士,研究方向为医疗器械:重点覆盖迈瑞医疗、金域医学、万孚生物、翔宇医疗、诺禾致源、华大智造等标的。1年生物医药二级市场研究经验。

宋 丹:中山大学基础医学硕士,曾就职于强生从事创新药临床开发相关工作超2年。研究方向为创新药,重点覆盖恒瑞医药、君实生物、信达生物、前沿生物等标的。

章钟涛:暨南大学国际投融资硕士,已通过CPA专业阶段考试,研究方向为医疗服务、医药商业和中药。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>