一壳养三代,坐庄富一生!私募潜伏、牛散举牌、游资唱戏,宝馨科技:摊子虽烂,庄股上品

来源:市值风云

有司如果有兴趣,顺着这条藤去摸一摸,肯定能摸到大瓜。

作者|Los

编辑 |小白

最近A股市场风起云涌,私募与资管搭台,游资与散户齐唱戏,造就一只又一只妖股。

宝馨科技(002514.SZ)就是其中一只“妖王”。就像市值风云常山说得那样:一切没有基本面支撑的上涨,都是割韭菜:7月25-26日,宝馨科技终于向韭菜们举起血腥的镰刀,连续两个放量跌停,把小散们套牢在高位。

(来源:注册制最好用的市值风云APP)

而公司本身的财务质量较差,问题很多,在吾股排名已经成功跌到4217名,可以说“相当垃圾”。

(来源:注册制最好用的市值风云APP吾股排名系统)

今天,风云君就带大家看看这只妖王是如何“炼成”的。

私募做局、牛散举牌、游资炒作的多方联合大戏

1私募做局

要了解哪些股东在本轮大涨中赚疯,先来看看2022年一季度的前十大流通股东。

(来源:Choice数据)

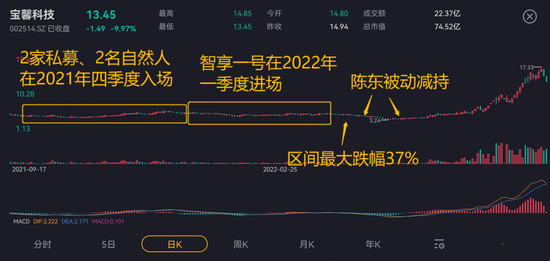

康祺耐心1号、子午增强二号2家私募机构和2名自然人魏品乐、沈怡均在2021年四季度进场,方圆智享1号在今年一季度买入222.6万股,成为第十大流通股东。

(来源:注册制炒股软件市值风云APP)

有意思的是,这几位股东持股非常坚定。在他们买入后,宝馨科技迎来数个月的熊途,盘中最大跌幅达到37%,连第一大股东陈东在2月9日、10日和5月10日、19日因质押爆仓而发生被动减持,也没有使他们割肉离开。

这信念的来源难道是看好公司基本面吗?

Too naïve,明明是嗅到了金钱的味道。

2牛散举牌,游资唱戏

随着5月大盘逐步回暖,做局者们开始给宝馨科技“造势”。

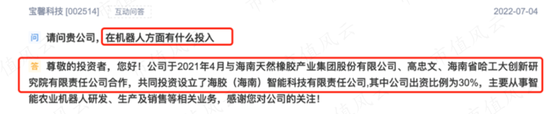

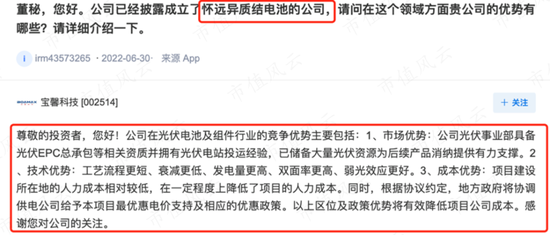

首先在消息面上,宝馨科技近一个月频繁有匿名投资者在互动易提问,问公司是否有HTJ电池、锂电池、光伏、机器人、新能源汽车、虚拟电厂……等时下热点的布局。

董秘的回答也比较模棱两可,欲拒还迎,嘴上说不要,身体很诚实,“故事我们有的是”,你们有钱吗?

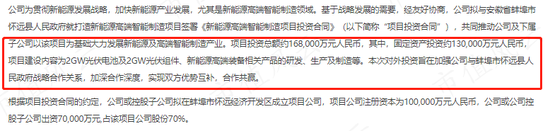

而最让投机者激动的消息,莫过于公司在5月27日公布的16.8亿的大投资。

这也是股价暴涨的直接原因。

公司与安徽省蚌埠市怀远县人民政府签署项目投资合同,其中13亿用于固定资产投资。主要建设内容为2GW光伏电池及2GW光伏组件、新能源高端装备相关产品的研发、生产及制造。

(来源:公司公告)

虽然董秘在互动易上吹嘘自己拥有市场、技术和成本等优势,但现实问题是:这16.8亿投资款,风云君都不知道上市公司能从哪个疙瘩变出钱来。

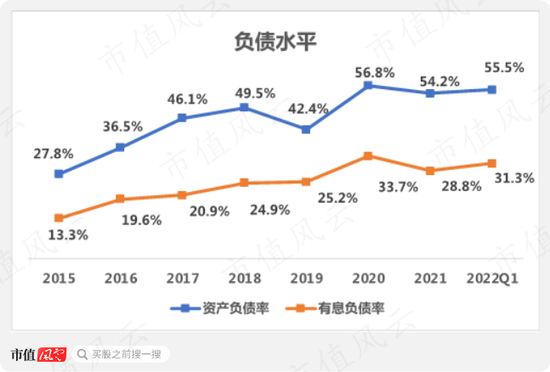

2022年一季度,公司账面货币资金只有不到6000万,还背着4.5亿的有息借款。公司的负债水平在逐年走高,同期资产负债率已经高达55.5%,有息负债率为31.1%。

公司连偿还债务都如此费劲,到底如何拿出这么多钱做项目?难不成拉高股价的下一步就是向市场伸手要钱?或者干脆直接拉高股价减持割韭菜,羊毛出在韭菜身上?

但是在做局者看来,这都不是事,关键是游资,是小散是否相信宝馨科技蹭上这个概念。有概念,一切都好办。

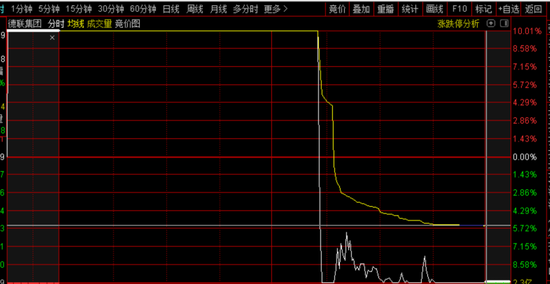

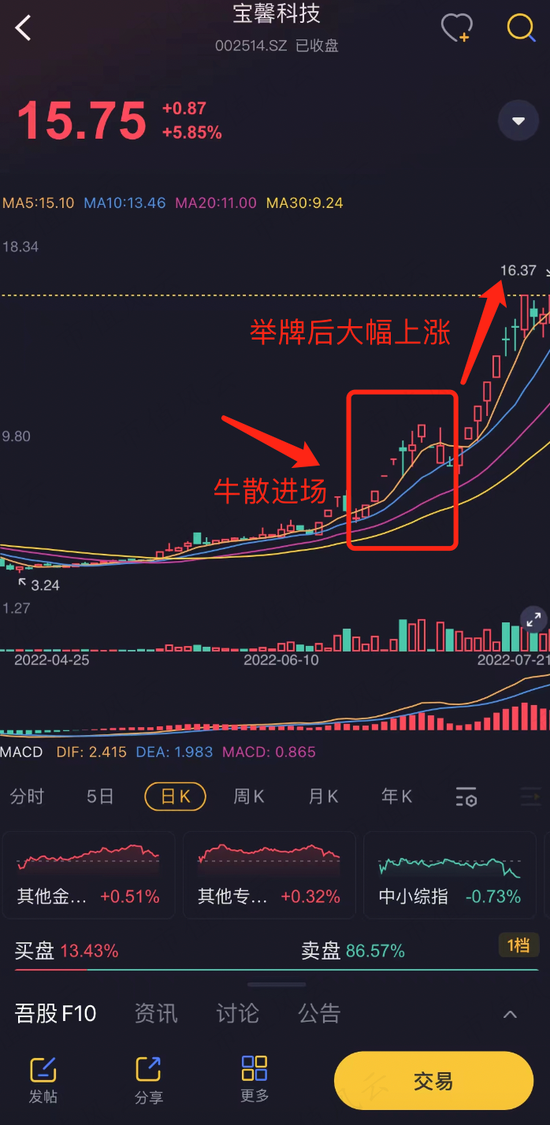

自5月23日起,宝馨科技的股价一飞冲天,从3.86元/股飙升至最高价18.49元/股,51个交易日涨幅高达3.79倍,17次登上龙虎榜。

(来源:注册制炒股软件市值风云APP)

在此期间,股价成交量与换手率急剧上升,7月1日换手率曾高达41%,大量筹码被交换、对倒,推动股价继续飙升。游资“群狼”嗅到了金钱的芬芳,市场多家活跃游资,如实力雄厚的宁波解放南,年轻游资炒股养家、涅槃重升等齐聚宝馨科技。

(来源:同花顺数据)

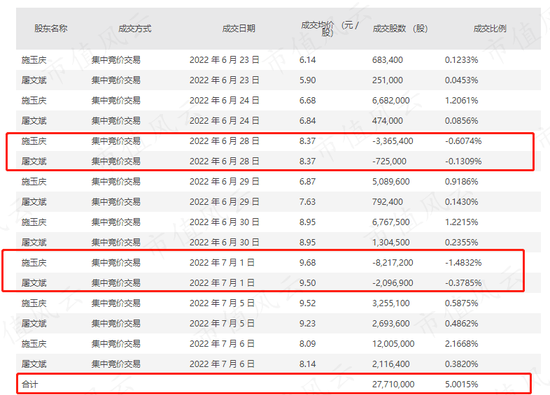

瞅瞅人家这钱赚的,那叫一个优雅。除此之外,神秘牛散“按计划”进场,屠文斌、施玉庆6月23日现身宝馨科技,6月23-24日,即在股价已经出现3个涨停板后,耗资5355万合计买入809万股,紧接着6月28日又以8.37元/股的价格卖出409万股,四个交易日就盈利715万元。

(来源:公司公告)

试水成功,随后屠、施夫妇大举挺进宝馨科技,6月29-30日以1.13亿买入1395万股,持股数上升至1795万股,持股均价在7.77元/股。在7月1日股价的阶段性高位,再次以9.64元/股的均价卖出1031.3万股,大赚1930万元。

(来源:注册制时代必须要用的市值风云APP)

随后,在股价回调至10日均线时,牛散似乎认定行情并未结束,在7月5日-6日疯狂扫货,两个交易日买入2007万股,持股数达2771万股,占公司总股本的5%,触达举牌线。

整个操作下来,据风云君保守估计,屠、施夫妇耗资2.29亿,持股均价在8.28元。截至8月2日收盘价16.3元/股,屠、施夫妇已浮盈超2.2亿。

牛散在股价已大涨1.6倍的高位时精准减持,在回调时又大胆加仓,增减持节奏完美,你以为这是个人实力?

Nonono,大概率是主力操盘计划的一环。

根据公开信息显示,屠文斌在2019年豪赚6.93亿一战成名,其风格属于快进快出,持股时间不超过一个季度。

近一年更是登上多个个股的前十大流通股东榜单,包括海特高新(002023.SZ)、聚灿光电(300708.SZ)、捷捷微电(300623.SZ)、露笑科技(002617.SZ)、时代电气(688187.SH)、东风汽车(600006.SH)等。

但拉长时间看,参与过的个股,鲜有像宝馨科技一样可以精准操作为其大赚特赚的。

按照规定,举牌后6个月内不得卖出,屠、施夫妇2.2亿浮盈能不能到手还需要股价能在高位企稳。

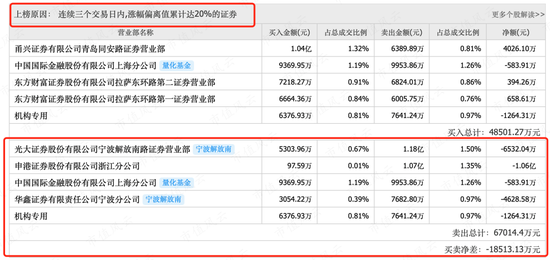

但是,7月18日股价到达高位后,游资们纷纷跑路离场,龙虎榜显示,累计三个交易日净卖出1.8亿。而且,7月11日有一家机构通过大宗交易折价16.2%净卖出了9972万,表明本轮参与大涨的主力正在陆续离场。

(来源:同花顺数据)

综上所述,宝馨科技的这轮暴涨是私募、游资、牛散等多方主力在公司“适时”发布利好消息下,有预谋、有组织地轮番推动股价上涨的财富“盛宴”。

上市十年三次易主,实控人指望“韭菜全席”脱困

对于宝馨科技前后2位掌门人而言,这次股价大涨绝对是“久旱逢甘露”。当然,说不定也是他们在背后推波助澜。

上市十二年,公司历经三任掌门人。第一任实控人是创始人叶云宙及其妻子,公司上市后财务表现却节节败退,坚持三年后动了找下家的念头,终于在2014年通过并购、协议转让成功卖壳。

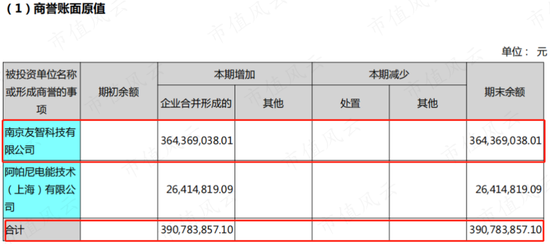

当年叶老板通过并购南京友智科技有限公司成功让贤给第二任实控人陈东,但这次并购也是颇多雷点。第一大坑就是高溢价并购,2013年底南京友智的净资产账面价值为2115万,而交易对价为4.2亿元。

(来源:2014年年报)

这次并购形成的3.6亿商誉,分别在2016年及2020年陆续暴雷并计提完毕,直接导致上市以来累计净利润为负数。

陈东正是南京友智的实控人,其入主公司后在位五年,这期间除上述大额减值外,公司对外的股权投资和并购也是接连精准踩坑。

其踩坑的精准程度堪称教科书级别:如果不是坑,那一定是坚决不踩;如果实在没有坑,自己也要使劲踩出坑。

说背后没有见不得人的资金安排恐怕鬼都不信。具体细节风云君在上一篇研报中详细介绍过,感兴趣的老铁可扫码阅读。

虽然干成这个鬼样子,还一屁股不干不净,但是A股的机制却那么宽容,那么博爱,陈老板自然就不愿收拾这个烂摊子了,开开心心拍屁股走人:2019年初开始筹划易主,同年4月公司宣布易主海南省发展控股有限公司。

(来源:公司公告)

但历时8月,易主海南国资未果后,12月再次打算将公司转让给盐城高新区投资集团,若转让成功,盐城市人民政府将成为新的实控人。

(来源:公司公告)

但事与愿违,此次易主再次告吹,陈老板又等了一年,才找到新的下家。2020年12月23日,公司第三任实控人登场。

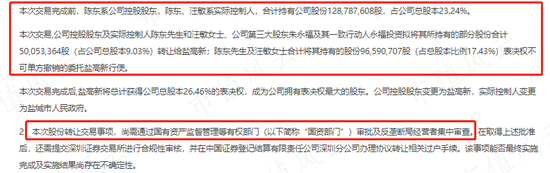

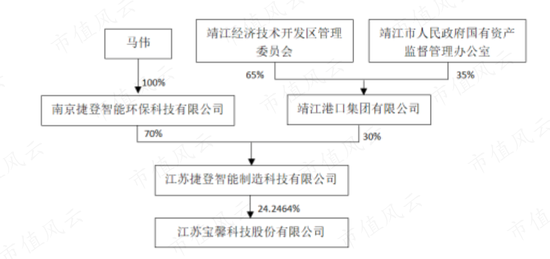

当时陈东及其妻子持有公司23.24%的股权,二者将其中的5%进行协议转让,并将剩余18.24%对应的表决权转让给江苏捷登智能制造科技有限公司(以下简称“江苏捷登”),终于成功“卸任”实控人。

(来源:公司公告)

值得一提的是,当时二级市场上公司的股价为3.84元/股,而交易双方转让股权的对价却高达7元/股,溢价率高达82.2%。

陈老板不是不想套现更多股份,实在是其余股票全部处于质押状态,并且在今年股价大跌时质押陆续爆仓,股价要是再不涨,陈老板的股权说不定要全部爆掉。

因此,本轮大涨对陈老板非常重要。

股价大涨后,陈老板在7月23日把股权质押的比例从99.9%下降至44.1%。

目前,公司控股股东为江苏捷登,实控人为马伟,仅持有公司5%的股份,对应24.2%的表决权,而且股权质押的比例已占其持股的72.2%。

(来源:2021年年报)

为了加强控制权,也为了解决上市公司的流动性紧张,2021年1月公司宣布向江苏捷登定增募资4.9亿,全部用于补流和偿还有息负债。本次方案共发行1.66亿股,发行价格在2.96元/股。

定增发行后,江苏捷登将直接持有公司1.93亿股,持股比例上升到26.9%,合计控制公司40.9%表决权。

定增方案已于2022年2月8日获证监会通过,3个月后迎来股价暴涨。各位老铁,你们说巧不巧?

公司8月2日收盘价为16.3元/股,相比2.96元/股的发行价已经浮盈4.5倍,大赚22亿元,马老板简直是人生赢家。

主营业绩?主营个寂寞,业绩个锤子

马老板虽然股场得意,但要说他能解决宝馨科技这个烂摊子,风云君还是打个问号。

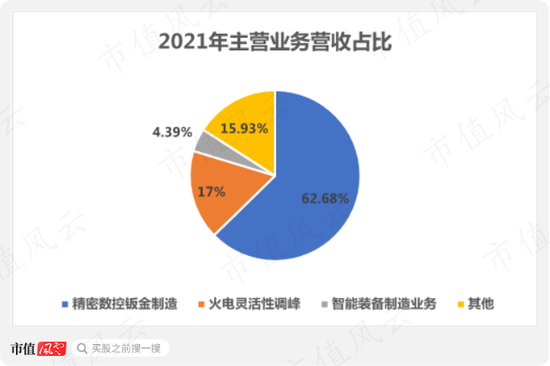

上市以来公司主营业务有三:精密数控钣金制造,智能装备制造,火电灵活性调峰业务。

其中数控钣金业务主要应用于通信、电力设施设备、金融、医疗等领域,例如小功率逆变器机箱、半导体行业钣金及框架结构件等。

而智能装备业务包括太阳能晶硅电池片(PV)、玻璃面板(FPD)、精密电路板(PCB)等设备的制造和销售。

火电灵活性调峰业务主要为客户提供调峰技术服务、云计算控制、自动控制软件等服务。

2021年上述三大业务营收5.3亿,占公司总营收比重的84%。

(来源:2021年年报)

2010-2020年,公司在前两任实控人的带领下,总营收有小幅增长,但2020年被打回原形,不足5亿,同比下降40.8%。

2021年新实控人上位后情况有所好转,营收为6.3亿,同比增速为28%。2022年一季度为1.7亿,基本与去年持平。

但是,同期的业绩极其拉胯,公司归母净利润累计为-7700万,2021年也仅为1200万。

公司上市12年,至今仍为亏损状态。

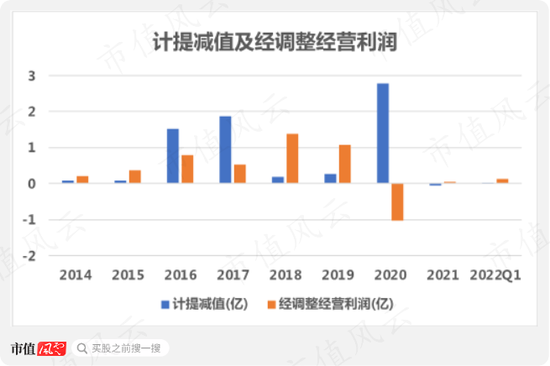

2014-2022年一季度,经调整经营利润为3.5亿,同期计提减值高达6.7亿。

除去商誉减值的3.6亿,累计的应收帐款、存货减值基本能吃掉所有同期创造的经营利润。

也就是说,这么多年,主营业务可谓“竹篮打水一场空”。

而2020年12月末,江苏捷登立马进行财务“大洗澡”,计提减值损失达2.8亿元。

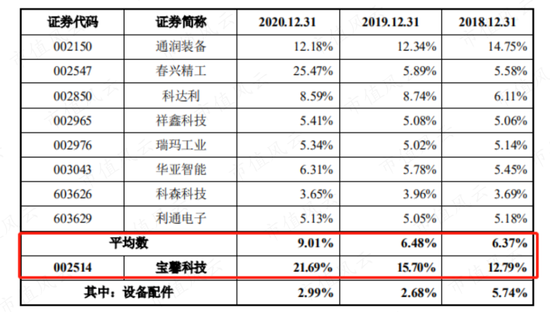

公司应收帐款(包含应收票据及应收款项融资)2010年为0.74亿,到2022年Q1已经上升至4.36亿。2010-2021年的CAGR也达到了13.2%,而同期的营收增速却仅为7.4%。

此外,深交所曾经对公司发的问询函就涉及到应收账款占比大的问题。近两年应收帐款余额占营收比例已超过75%,远远超过行业32.7%的平均数。

(来源:公司公告)

公司应收账款坏账准备计提水平也是远高于行业平均数,2020年底公司坏账计提比例在21.6%,而行业平均数仅为9%,超出12个百分点。

(来源:公司公告)

综合上述数据,风云君认为,公司大概率有一部分营收是靠应收账款“无中生有”出来的。正经公司绝不会这么不挑食。

有司如果有兴趣,顺着这条藤去摸一摸,肯定有大瓜。

宝馨科技的故事很精彩,“故事之大,一篇文章装不下”,只能挑些重点去讲。

新上任的实控人江苏捷登有意往新能源方向蹭,但公司早已积重难返,连营收真实性都存疑,这从新实控人一上任就财务大洗澡也能看出端倪。

风云君不禁要问:

这样的公司持续存在本身,到底给资本市场带来了什么?

证明不务正业的实控人也能吃到饱、轻易实现N个小目标?

证明虚假业绩只要一笔勾销,就能轻松拍屁股走人?

还是证明只要壳在、就能不断收割?

炒股开户享福利,入金抽188元红包,100%中奖!