7.25-7.29

1

债市焦点

1

中共中央政治局召开会议,会议强调,做好下半年经济工作,保持经济运行在合理区间,力争实现最好结果。

2

IMF将2022年的经济增速预期较4月时再下调0.4个百分点至3.2%,并将2023年的经济增速预期也从4月的3.6%大幅下调至2.9%。

3

美联储再度加息75个基点至2.25%至2.50%区间,符合市场预期。

2

债市走势回顾

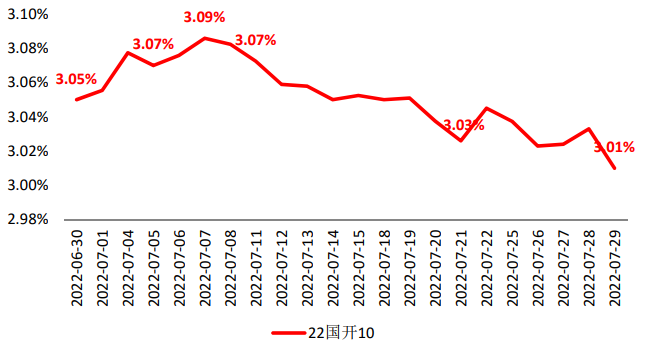

7月份,国内政治局会议给出下半年经济政策方向,保持经济运行在合理区间,力争实现最好结果。美联储如期加息75BP。基本面方面,7月内公布的6月各项统计数据显出了较好的复苏势头,但从高频数据看,进入7月以来,经济的回暖进程受到了一些新的干扰,具体包括疫情在国内多个城市散发、高温天气阻碍开工和出行、房地产产业链出现问题等。已经公布的7月份官方制造业PMI较上月转弱,再度落回枯荣线以下,显示今年的疫后复苏过程比2020年的疫后复苏更加曲折。7月全月,国开收益率曲线明显下行,中债国开1Y、3Y、5Y、10Y收益率分别下行14BP、14BP、10BP、12BP。

✦

图:国开债10Y活跃券收益率

单位:% 数据来源:wind,截至2022.7.29

单位:% 数据来源:wind,截至2022.7.293

债市策略

基本面方面

7月制造业PMI意外落回枯荣线以下,显示经济复苏的曲折程度超预期;本次数据低于预期,背后原因可能包括疫情零星散发、高温天气影响开工与出行、房地产产业链问题等。另外,7月末票据贴现利率下行较为明显,暗示7月份信贷需求可能偏弱。

政策方面

上周高层会议定调下半年经济政策方向,要保持经济运行在合理区间,力争实现最好结果;对疫情防控和经济社会发展的关系,要综合看、系统看、长远看,算政治账。支持地方用足用好专项债务限额。保持流动性合理充裕,加大对企业的信贷支持。要稳定房地产市场,支持刚性和改善性住房需求,压实地方政府责任,保交楼。

流动性方面

7月下旬隔夜利率Dr001一度下行至1.0%低位;月末资金面略有扰动;后续观察8月上旬资金利率能否回落至7月下旬低点。展望后续,在本月中旬将有6000亿 MLF到期,届时央行是否组合续作MLF到期量将成为市场关注焦点。

4

后市展望

●利率债方面:综合来看,7月PMI显示今年经济复苏方向确定但过程可能更加曲折,货币政策有望继续保持较为宽松的状态。下半年不再强制追求经济增长的特定目标,对中长端收益率边际利好。近期收益率下行幅度已经较多,但在流动性继续保持宽松的情况下,收益率大幅上行的空间预计不大。债市短线内走势或中性偏乐观。

● 可转债方面:政治局会议没有增量刺激政策,股市可挖掘中小盘/题材机会。几大主线中,严格防疫措施延续使复苏链承压,成长链部分标的估值已较高。由于流动性仍然相对宽松,游资风格强于机构,小票和题材机会可能是出击的方向,风险偏好高的投资者可以关注储能、金晶科技带来的汽车、军工、机器人,和成本下行受益的标的。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。