本周市场在经历月度调整后企稳反弹。向前看,7月社融少增且低于预期确实会冲击市场对经济复苏的信心,需要强调的是弱社融指向的是经济复苏动能弱,这与7月PMI低于“荣枯线”一致,但并不指向流动性边际收紧。映射到A股,在8月经济高频数据逐步公布前,复苏“能见度”低的情况下,市场主线将从5.29市场策略周报提出的《交易“复苏兑现”》转向“流动性宽松支撑”,在“下有底线”的震荡格局中等待经济复苏力度转强后的趋势性机会,以及随着中报披露度提高,“聚焦业绩”关注景气度边际提升的结构性机会。

7月新增社融7561亿元,同比少增3191亿元,低于市场预期的1.4万亿,社融存量增速为10.7%,较6月下降0.1个点。其中新增人民币贷款较6月环比回落2.6万亿是新增社融回落主因。此外,新增社融下滑有一定“季节性因素”。

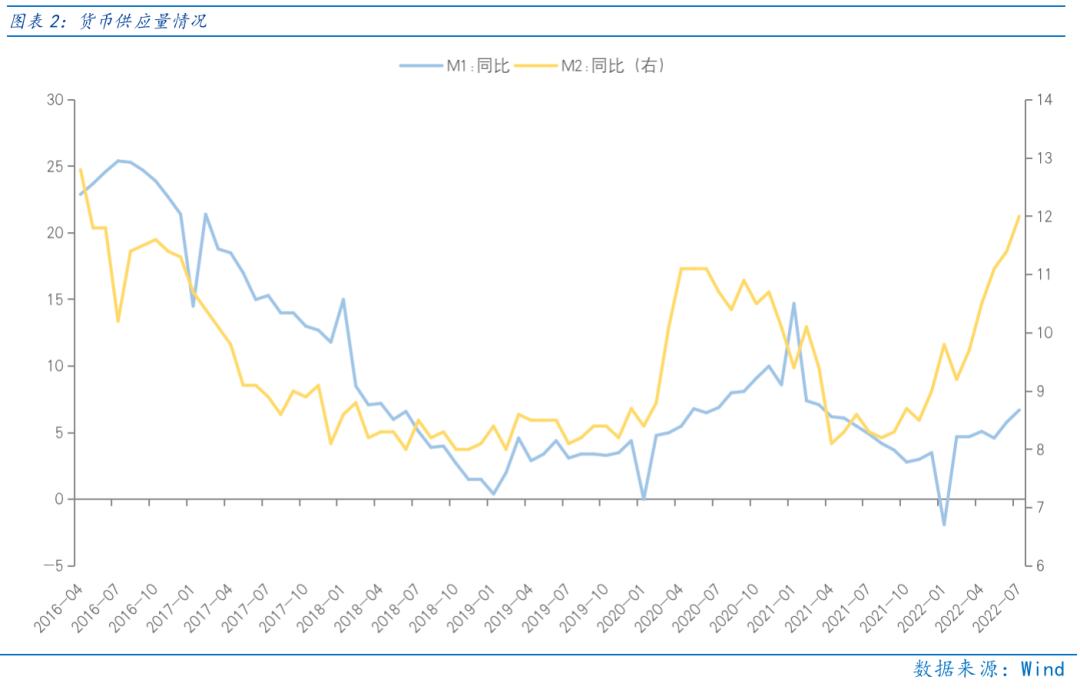

7月M2同比增长12%,环比提升0.6个点,M1同比增长6.7%,环比提升0.9个点,显示货币供应充足,流动性宽松格局未变。

7月新增贷款6790亿,其中企业、居民新增贷款均大幅回落。企业端新增贷款较弱主要与7月疫情扰动冲击企业经营相关,居民端新增贷款较弱主要与“保交楼”下居民购房意愿低迷相关。

7月社融数据与低于“荣枯线”的7月PMI共同印证经济复苏弱,但M1、M2则显示金融体系货币供应量充裕,流动性宽松延续,当前问题的症结是“融资需求差,而非资金供给紧”。结合央行在《第二季度中国货币政策执行报告》中强调“货币政策为实体经济服务,国内流动性维持总体宽松格局”,我们认为市场不应由于7月社融低于预期而担忧流动性,流动性宽松格局未变,而应关注8.1市场策略周报的观点《能否“重拾”复苏》,关注何时经济复苏“置信度”能提升,进而市场才能有趋势性行情。

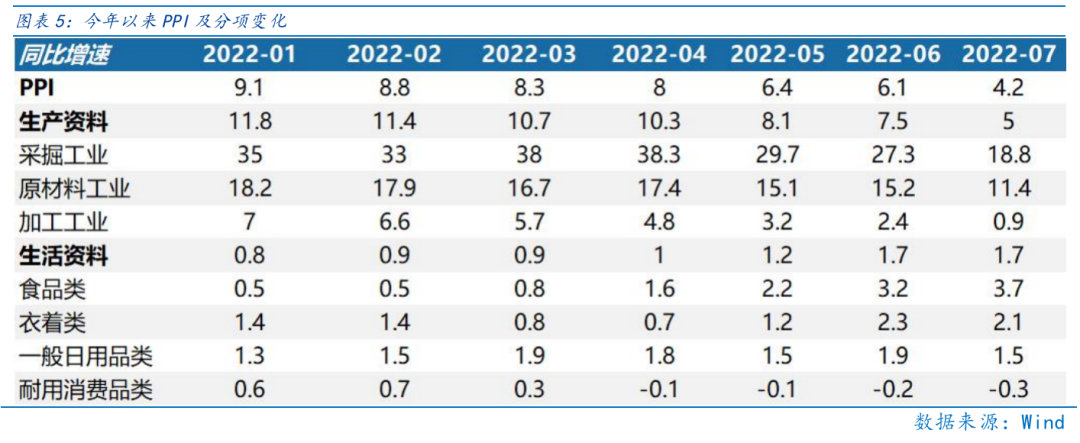

国内通胀短期无需过度担忧,未来CPI读数破3后或压制市场流动性宽松预期。7月CPI同比增2.7%,PPI同比增4.2%,CPI-PPI剪刀差继续缩窄,利好利润向中下游转移。

疫情而言,在疫情不受控以前,由经济复苏推动的“复苏兑现”行情仍有所波折,因此市场在短期应在调整中把握“流动性支撑”的底线“防御反击”,而非“复苏兑现”的“进攻”机会。

7月美国通胀读数低于市场预期,且有“拐点”的趋势,因此7月通胀数据大幅释缓了市场高通胀的担忧,推动美股反弹,但单月读数难确认趋势,高通胀的回落趋势仍需更多数据验证,美股在短暂反弹后,美国经济“衰退”深度的分歧仍会成为美股波动的来源。

虽然市场企稳反弹,但市场“水位”仍是“流动性支撑”的震荡下沿,短期在疫情扰动下,市场对8月经济“重拾”复苏的预期较弱,市场或仍需在下沿处震荡蓄力,待疫情稳定经济复苏预期改善后才有望重启“复苏兑现”行情。而随着中报披露,或可“聚焦业绩”寻找结构性机会。

行业配置:

从推动力从“复苏兑现”到“流动性宽松”后,首先着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。

其次关注受益于全球通胀的高通胀板块,能源通胀相关的煤炭、石油石化行业自6月调整至今,位子相对低,且当前是市场对通胀回落预期较强的时刻,若高通胀并未如期回落,那么预期差会成为高通胀板块的收益来源。

最后关注“位子低”,随着疫情受控基本面逐步改善的疫后复苏板块中潜在的补涨机会,且CPI-PPI剪刀差缩窄,利好利润向中下游分配,疫后复苏板块同样受益,因此其或是降低波动的配置方向。

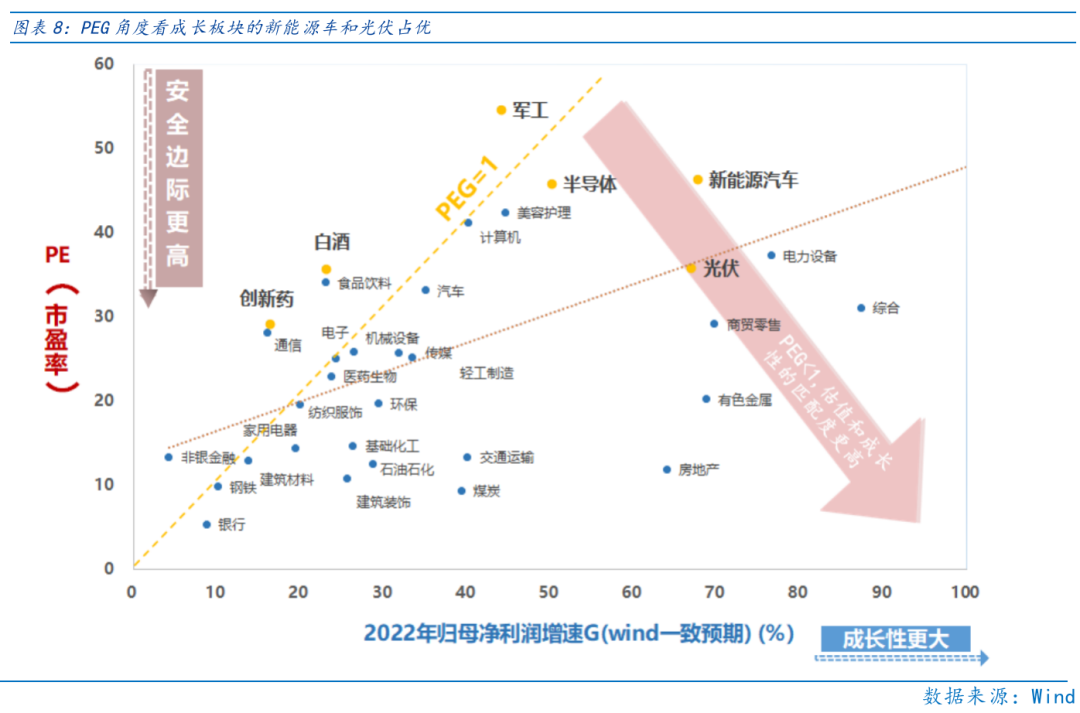

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、储能、风电、军工、半导体、计算机等行业PEG角度仍有估值性价比。

高通胀板块:在当前高通胀预期差较大时,逢低配置能源通胀受益的煤炭、石油石化行业,可最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:疫情趋缓基本面逐步改善,且整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场在经历月度调整后企稳反弹。企稳的主因是随着调整幅度扩大,经济复苏放缓逐步为市场所接受,而流动性宽松的行情基础未变使得市场“下有底线”,因此在上周地缘博弈显著冲击市场后,在震荡区间下沿本周市场触底反弹。

向前看,7月社融少增且低于预期确实会冲击市场对经济复苏的信心,需要强调的是弱社融指向的是经济复苏动能弱,这与7月PMI低于“荣枯线”一致,但并不指向流动性边际收紧。映射到A股,在8月经济高频数据逐步公布前,复苏“能见度”低的情况下,市场主线将从5.29市场策略周报提出的《交易“复苏兑现”》转向“流动性宽松支撑”,在“下有底线”的震荡格局中等待经济复苏力度转强后的趋势性机会,以及随着中报披露度提高,“聚焦业绩”关注景气度边际提升的结构性机会。

7月新增社融7561亿元,同比少增3191亿元,低于市场预期的1.4万亿,社融存量增速为10.7%,较6月下降0.1个点。新增社融较少主要受人民币贷款、外币贷款、企业债券融资、未贴现承兑汇票走弱影响,其中新增人民币贷款较6月环比回落2.6万亿是新增社融回落主因。此外,新增社融下滑有一定“季节性因素”,7月新增社融较6月新增社融51733亿大幅下滑,而6月新增社融高读数有“季末冲量”的因素,这与3月社融放量而4月社融走低相一致。

7月M2同比增长12%,环比提升0.6个点,M1同比增长6.7%,环比提升0.9个点,显示货币供应充足,流动性宽松格局未变。7月M2同比增速升至2016年5月以来新高,M1同比增速升至2021年4月以来新高,即使有去年7月“低基数”效应,但仍显示当前货币供应相对宽裕。

7月新增贷款6790亿,其中企业、居民新增贷款均大幅回落。新增贷款读数回落与6月“冲量”的因素强相关,如7月企业短期贷款负增长与4月情况类似,都是银行季末冲量后企业偿还大于新增贷款所致。此外,企业端新增贷款较弱主要与7月疫情扰动冲击企业经营相关,居民端新增贷款较弱主要与“保交楼”下居民购房意愿低迷相关,而居民端短期贷款负增长也侧面印证疫情对消费冲击较大,在疫情反复加大收入不确定性的预期下,居民“借贷消费”的意愿同样低迷。

7月社融数据与低于“荣枯线”的7月PMI共同印证经济复苏弱,但M1、M2则显示金融体系货币供应量充裕,流动性宽松延续,当前问题的症结是“融资需求差,而非资金供给紧”。结合央行在《第二季度中国货币政策执行报告》中强调“货币政策为实体经济服务,国内流动性维持总体宽松格局”,我们认为市场不应由于7月社融低于预期而担忧流动性,流动性宽松格局未变,而应关注8.1市场策略周报的观点《能否“重拾”复苏》,关注何时经济复苏“置信度”能提升,进而市场才能有趋势性行情。

国内通胀短期无需过度担忧,CPI读数破3后或压制市场流动性宽松预期。7月CPI读数升至2020年5月以来新高,虽然短期国内通胀压力可控,但中期若CPI读数破3,通胀压力或使得央行将“稳物价”放在更为重要的位置,届时或对宽松的流动性环境有一定影响。此外,7月CPI同比增2.7%,PPI同比增4.2%,CPI-PPI剪刀差继续缩窄,利好利润向中下游转移。

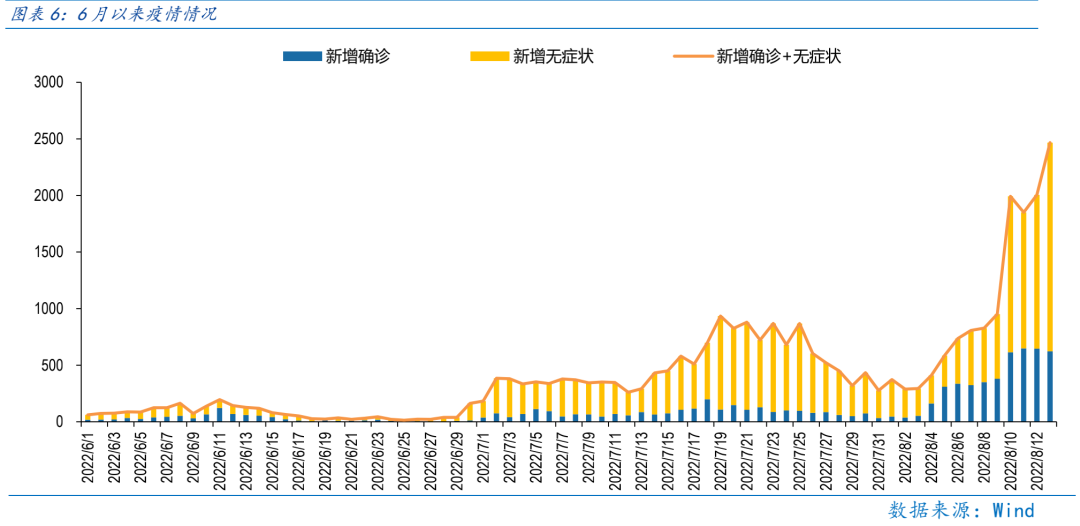

疫情而言,8月13日单日新增确诊和无症状患者为2467人,升至5月中旬以来新高,8月疫情或比7月下旬更为严重,会降低8月经济“重拾”复苏的“置信度”。在疫情不受控以前,由经济复苏推动的“复苏兑现”行情仍有所波折,因此市场在短期应在调整中把握“流动性支撑”的底线“防御反击”,而非“复苏兑现”的“进攻”机会。

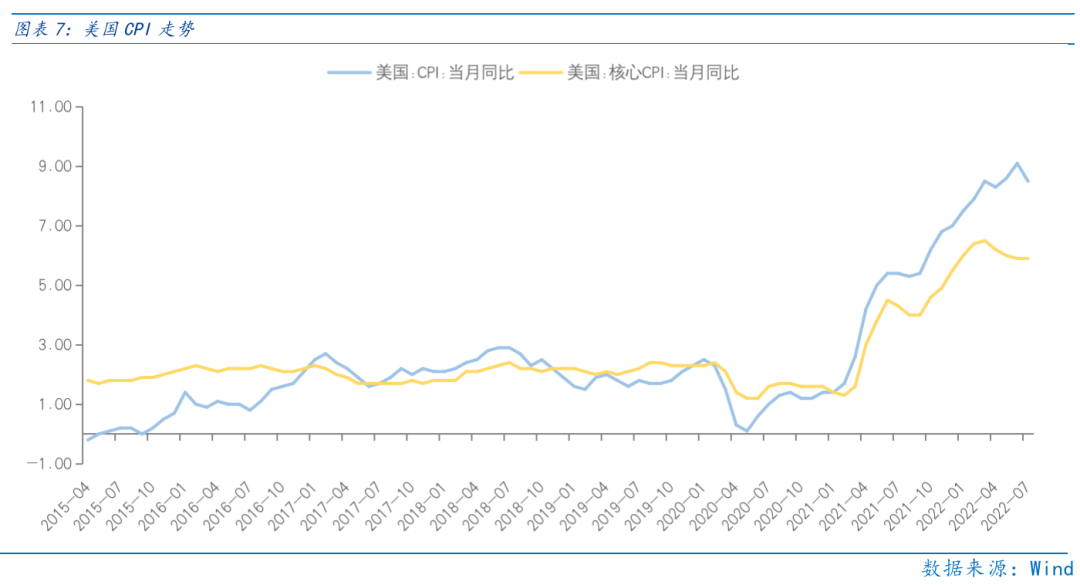

海外而言,美国7月CPI同比8.5%,环比持平,环比增幅为2021年以来最小。7月核心CPI同比5.9%,环比增0.3个点,环比增幅为2021年11月以来最小。7月美国通胀读数低于市场预期,且有“拐点”的趋势,因此7月通胀数据大幅释缓了市场高通胀的担忧,推动美股反弹,但单月读数难确认趋势,高通胀的回落趋势仍需更多数据验证,美股在短暂反弹后,美国经济“衰退”深度的分歧仍会成为美股波动的来源。

虽然市场企稳反弹,但市场“水位”仍是“流动性支撑”的震荡下沿,短期在疫情扰动下,市场对8月经济“重拾”复苏的预期较弱,市场或仍需在下沿处震荡蓄力,待疫情稳定经济复苏预期改善后才有望重启“复苏兑现”行情。而随着中报披露,或可“聚焦业绩”寻找结构性机会。

Part 2

行业配置思路

行业配置上,从推动力从“复苏兑现”到“流动性宽松”后,首先着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。

其次关注受益于全球通胀的高通胀板块,能源通胀相关的煤炭、石油石化行业自6月调整至今,位子相对低,且当前是市场对通胀回落预期较强的时刻,若高通胀并未如期回落,那么预期差会成为高通胀板块的收益来源。

最后关注“位子低”,随着疫情受控基本面逐步改善的疫后复苏板块中潜在的补涨机会,且CPI-PPI剪刀差缩窄,利好利润向中下游分配,疫后复苏板块同样受益,因此其或是降低波动的配置方向。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、储能、风电、军工、半导体、计算机等行业PEG角度仍有估值性价比。

高通胀板块:在当前高通胀预期差较大时,逢低配置能源通胀受益的煤炭、石油石化行业,可最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:疫情趋缓基本面逐步改善,且整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

Part 3

本周市场回顾

本周周期、稳定等板块上涨明显。海外方面,本周美国CPI环比增速不及预期,市场担忧有所缓解,全球股市迎来反弹,但长期通胀拐点仍需观望。国内方面,本周中国CPI同比涨幅略有扩大,PPI同比增速加快回落,PPI与CPI增速之间的剪刀差进一步收窄。整体来看,CPI增速进入高位期,剪刀差收窄并创2021年3月以来新低,中下游产业利润将持续改善。

(一)市场行情回顾

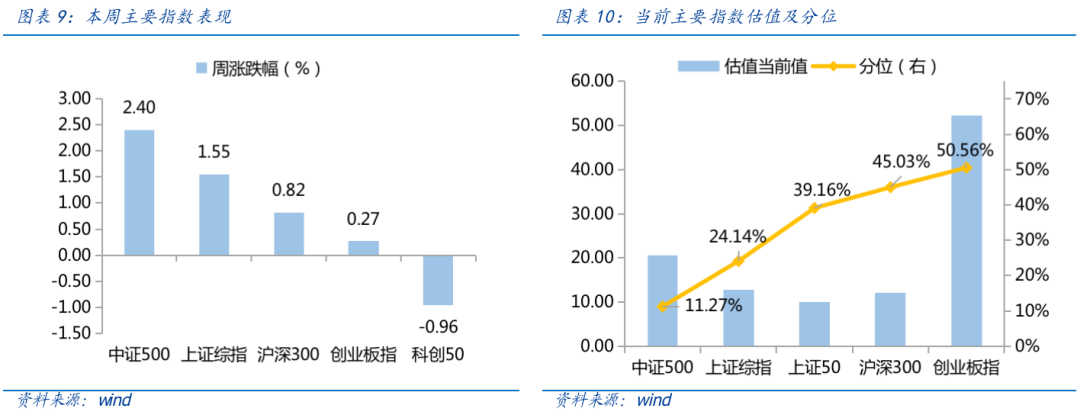

近一周,上证指数上涨1.55%,创业板指上涨0.27%,沪深300上涨0.82%,中证500上涨2.4%,科创50下跌0.96%。风格上,周期、稳定表现相对较好,消费、成长表现较差。从申万一级行业看,表现相对靠前的是煤炭(8.48%)、石油石化(6.86%)、综合(5.04%)、基础化工(4.59%)、纺织服饰(3.76%);表现相对靠后的是农林牧渔(-1.92%)、汽车(-0.48%)、计算机(0.1%)、食品饮料(0.3%)、美容护理(0.32%)。

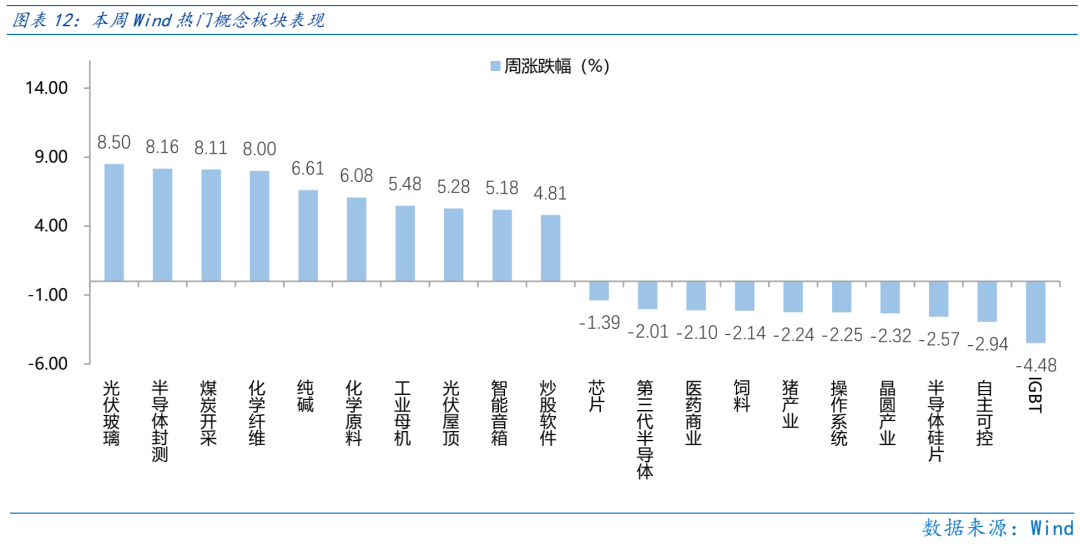

本周光伏制造端硅及硅片产量增速可观,应用端H1新增装机量30.88GW超预期,欧洲需求大幅提升,带动光伏板块领涨。从Wind热门概念板块来看,表现相对靠前的是光伏玻璃(8.5%)、半导体封测(8.16%)、煤炭开采(8.11%)、化学纤维(8%)、纯碱(6.61%);表现相对靠后的是IGBT(-4.48%)、自主可控(-2.94%)、半导体硅片(-2.57%)、晶圆产业(-2.32%)、操作系统(-2.25%)。

(二)资金供需情况

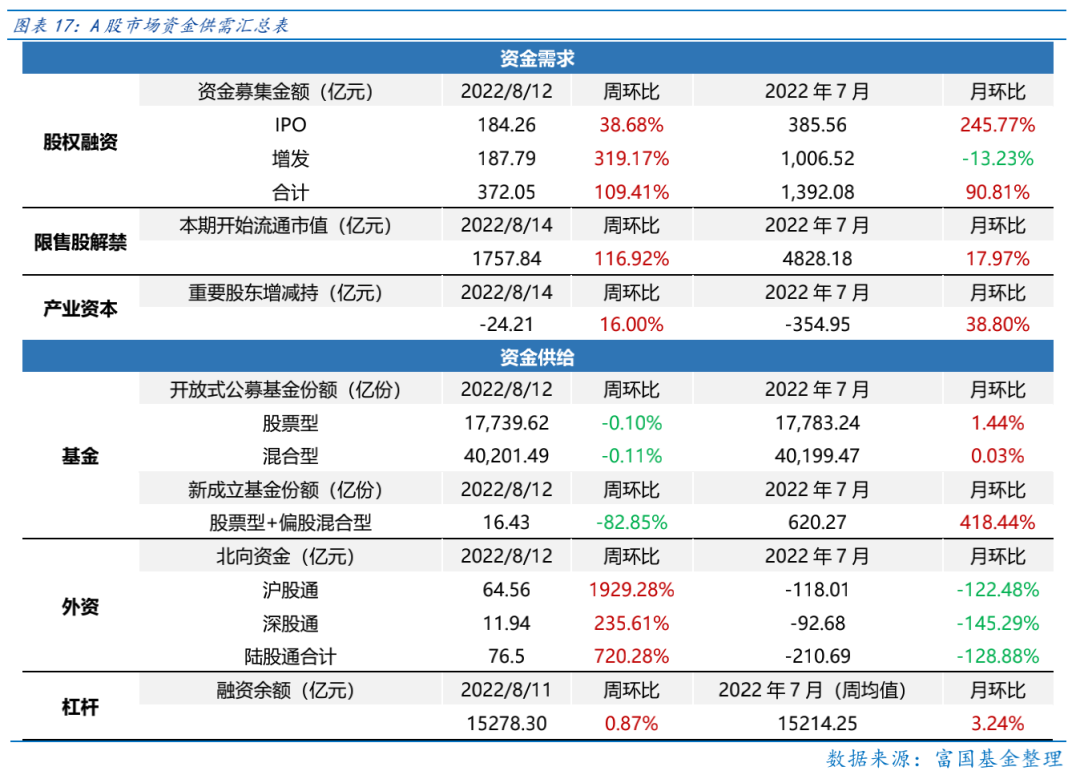

资金需求方面,本周一级市场规模有所增加,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计372.05亿元,较上周增加109.41% ;结构上,IPO募集184.26亿元,周环比增加38.68% ;增发募集187.79亿,周环比增加319.17% 。本周限售股解禁规模合计1757.84亿元,周环比增加116.92% ,根据目前披露的数据,预计下周解禁规模约743.67亿元,解禁压力有所下行。本周重要股东减持77.54亿元,上周减持75.89亿元。

资金供给方面,本周基金发行减少,北向资金净流入。本周北向资金净流出76.5亿元,较上周增加720.28% ,其中沪股通净流入64.56亿元,深股通净流入11.94亿元。本周新成立股票型及偏股混合型基金份额合计16.43亿份,环比减少82.85% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17746.02亿份,混合型份额几乎保持不变为40201.49亿份。

Part 4

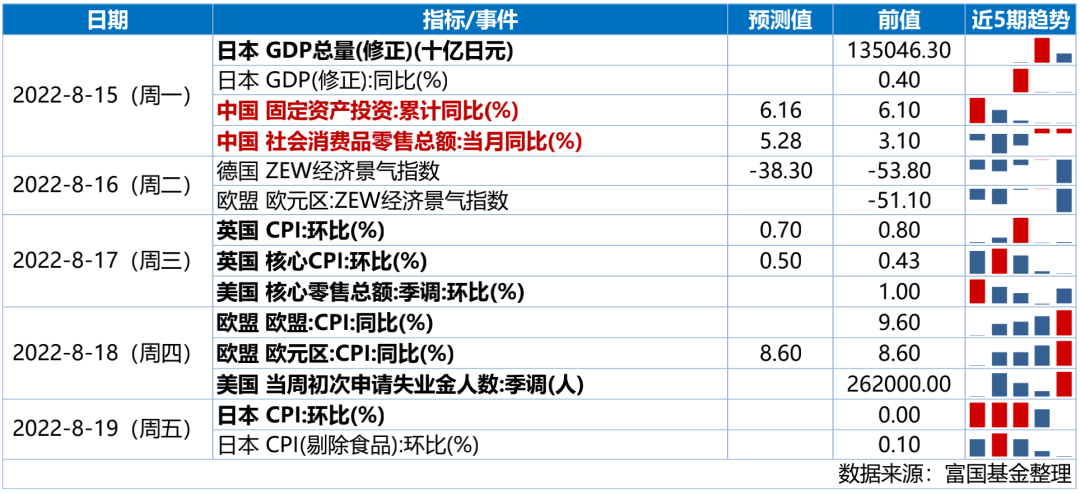

下周宏观事件关注?

-#日富一日 宽松支撑-

当下虽复苏偏弱,但在宽松支撑下仍有防御反击的机会。除了文中提到的板块,还有哪些是你心目中优秀的防御反击板块呢?欢迎各位客官留言分享对于市场的观点~