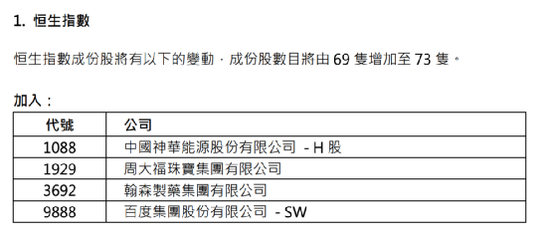

来源:中金策略

我们从六月底开始提示“市场可能从单边反弹过渡到双边波动”,近期A股板块轮动加快、整体缺乏主线的情形与我们前期判断较为一致。我们认为,A股市场缺乏上行动力的背后可能仍与宏观环境面临的不确定性因素较多有关:1)货币政策方面,尽管宏观流动性宽松仍对市场有一定支持,近期央行也超预期降息,但资金供给和实体需求可能存在一定的阶段性背离,市场关注焦点从政策力度逐渐转向实际效果;2)产业政策方面,房地产相关的纾困方案目前正在逐步推进,如通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付,地方房地产政策仍在继续放松,但地产销售等数据依然相对疲弱;3)增长方面,近期公布的7月经济数据显示出的复苏斜率仍然略缓,叠加全国部分省市遭遇持续干旱、高温天气对电力供应的阶段性冲击,结合目前的内外部环境,我们认为下半年经济增长有望企稳但仍面临一些阶段性挑战。

国内局部疫情反复、房地产风险处置和销量低迷、限电限产扰动、海外经济周期下行和区域形势不确定性等因素,仍将一定程度制约“稳增长”政策发力成效,基本面的暂时乏力可能影响风险偏好,同时高景气的领域相对稀缺,我们预计市场短期仍维持震荡且缺乏主线的特征可能还将维持一段时间,要注意把握节奏和灵活性,8月底是A股上市公司中报披露的高峰期,重点关注企业盈利情况。

配置建议:政策支持领域仍有望有相对表现

我们建议在配置上仍以低估值、与宏观关联度不高或景气程度尚可且有政策支持的领域为主。成长风格在近期连续反弹后,性价比在减弱,后续波动可能开始加大。伴随上游价格已经大幅回调,逐步开始关注中下游产业可能出现的修复,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。临近中报密集披露期,关注中报业绩可能超出预期的行业。

市场回顾:指数小幅回调,成交有所回升

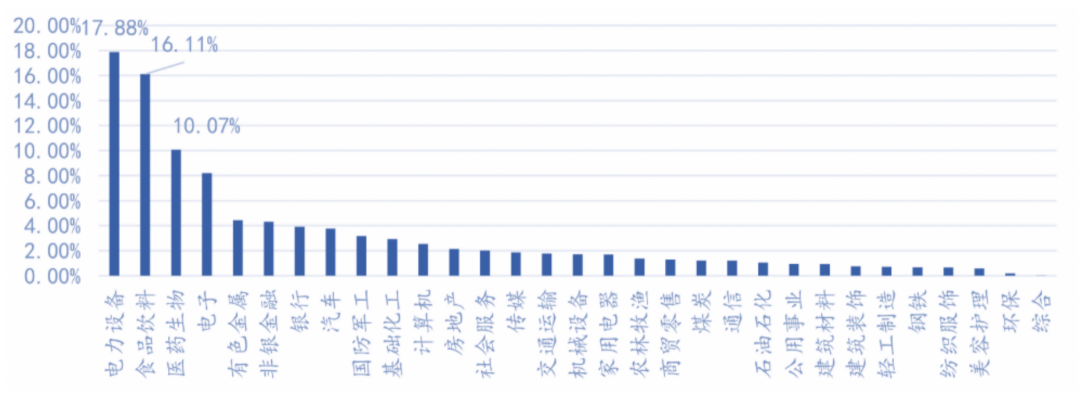

国内近期公布的7月经济数据显示受局部疫情和地产等因素影响,增长尤其是总需求略偏弱,局部省市异常高温天气也引发投资者广泛关注;海外方面,美股经历前期持续反弹后,近期有所回调。内外部环境综合影响下A股市场本周小幅回调,上证指数周跌幅0.6%。两市成交较前一周有所回升,日均成交额重新升至万亿元以上至1.05万亿元。北向资金由除周四大幅净流出外均为净流入,周度累计净流入59.3亿元。风格方面,成长风格表现分化,创业板指周涨幅1.6%,科创50指数周度下跌3.3%;小盘股表现继续好于大盘股,中证1000指数周度微涨0.1%,沪深300指数周跌1.0%。行业方面,电力供应紧张带动相关板块如电力设备、公用事业、煤炭等领涨市场;农林牧渔、房地产等行业也有所表现;生物医药、计算机、餐饮旅游等板块表现不佳。

市场展望:业绩高峰期关注企业盈利,继续“稳”而后“进”

我们从六月底开始提示“市场可能从单边反弹过渡到双边波动”,近期A股板块轮动加快、整体缺乏主线的情形与我们前期判断较为一致。我们认为,A股市场缺乏上行动力的背后可能仍与宏观环境面临的不确定性因素较多有关:1)货币政策方面,尽管宏观流动性宽松仍对市场有一定支持,近期央行也超预期降息,但资金供给和实体需求可能存在一定的阶段性背离,市场关注焦点从政策力度逐渐转向实际效果;2)产业政策方面,房地产相关的纾困方案目前正在逐步推进,如通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付,地方房地产政策仍在继续放松,但地产销售等数据依然相对疲弱;3)增长方面,近期公布的7月经济数据显示出的复苏斜率仍然略缓,叠加全国部分省市遭遇持续干旱、高温天气对电力供应的阶段性冲击,结合目前的内外部环境,我们认为下半年经济增长有望企稳但仍面临一些阶段性挑战。总的来看,国内政策积极发力向基本面传导尚待进一步见效,市场明显转机可能需要盈利改善拐点更为明确。向前看,国内局部疫情反复、房地产风险处置和销量低迷、限电限产扰动、海外经济周期下行和区域形势不确定性等因素,仍将一定程度制约“稳增长”政策发力成效,基本面的暂时乏力可能影响风险偏好,同时高景气的领域相对稀缺,我们预计市场短期仍维持震荡且缺乏主线的特征可能还将维持一段时间,要注意把握节奏和灵活性,8月底是A股上市公司中报披露的高峰期,重点关注企业盈利情况。中期来看,结合当前货币和财政政策的力度较大,尤其是部分地区房地产支持政策仍在加码,我们预计政策向基本面的传导虽然有时滞但未来有望逐步见效,且结合目前市场估值再度具备中线价值,对中期市场不宜悲观,“稳”而后“进”。配置上我们依然以低估值、与宏观关联度不高或有政策支持的领域为主,当前宏观基本面修复不强且流动性宽松可能仍将对中小市值表现有一定支撑,市场风格转机仍需等待宏观层面主要矛盾的化解。成长风格在近期连续反弹后,需要综合关注景气度与估值做结构性配置。

近期注意以下几方面进展:

1)关注7月经济数据尤其是地产情况。7月地产数据较为疲弱,地产投资同比增速连续第二个月放缓,低于4月-10.1%的前期增速低点,房地产业生产拖累服务业生产指数1.7个百分点,并影响1-7月固定资产投资同比增速至5.7%;工业和消费虽然面对去年低基数,但在局部疫情及地产等因素影响下7月工业增加值同比增速仍然较6月放缓。我们提示投资者持续关注后续政策支持力度和实际复苏进度。

2)关注全球干旱、高温等天气对生产潜在影响。今年入夏以来,全国多地持续高温干旱,包括四川在内的部分地区发布限电通知,或对工业生产造成一定扰动,南方秋粮生产也面临挑战。国务院副总理近期在国家电网召开座谈会强调,要采取有效应对措施,保证能源电力安全保供不出闪失[1]。

3)局部疫情形势有所好转。海南省8月20日新冠肺炎疫情防控新闻发布会指出,新增报告感染者数连续两天以27%幅度下降,已从最高峰回落近半,局部疫情形势有所好转[2]。

4)国务院常务会议部署推动降低企业融资成本和个人消费信贷成本的措施。国务院总理8月18日主持召开国务院常务会议,提到加大金融支持实体经济力度、部署加大困难群众基本生活保障力度的举措;此外,会议还决定延续实施新能源汽车免征车购税等政策,促进消费[3]。

5)A股中报业绩进展。截至8月20日,A股共有1198家企业披露中报业绩和业绩预告,全部A股/非金融归母净利润同比增速分别为11.7%/11.6%,结构层面,上游煤炭、电力设备和有色金属上半年归母净利润同比增速分别为111%/72%/70%,而汽车、农林牧渔和钢铁板块相对落后。

6)海外市场。7月FOMC会议纪要显示,美联储决策者首次承认有过度加息的风险,认为未来可能某个时间点放缓加息[4]。

[1]http://cpc.people.com.cn/n1/2022/0817/c64094-32505001.html

[2]https://www.hainan.gov.cn/hainan/yqfkzzzzxxx/202208/3a08efc835a347358ff633eac9ff723b.shtml

[3]http://www.gov.cn/premier/2022-08/19/content_5706108.htm

[4]https://www.federalreserve.gov/monetarypolicy/files/fomcminutes20220727.pdf

行业建议:政策支持领域可能仍有相对表现

我们建议在配置上仍以低估值、与宏观关联度不高或景气程度尚可且有政策支持的领域为主。成长风格在近期连续反弹后,性价比在减弱,后续波动可能开始加大。伴随上游价格已经大幅回调,逐步开始关注中下游产业可能出现的修复,战略性风格切换至成长的契机需要关注海外通胀及中国稳增长等方面的进展。临近中报密集披露期,关注中报业绩可能超出预期的行业。

近期关注:1)国内疫情和7月经济数据;2)信用风险问题;3)中报披露进展;4)海外增长和政策;5)区域局势。

炒股开户享福利,入金抽188元红包,100%中奖!