来源:前海联合基金

2020年下半年,随着国内疫情得到有效控制,经济逐步恢复,宽松的货币政策逐步退出,市场预期也倾向于经济将持续恢复,货币政策将持续边际收紧,在诸多因素的共同作用下,债市收益率出现了持续的抬升。但12月的中央经济会议中,中央对经济的展望却是“疫情变化和外部环境存在诸多不确定性,我国经济恢复基础尚不牢固。明年世界经济形势仍然复杂严峻,复苏不稳定不平衡,疫情冲击导致的各类衍生风险不容忽视”,会议对政策也做出了“不急转弯”的要求 。而对于“不急转弯”的理解成为我们对于2021年债市展望的重要支撑。

我们认为“不急转弯”,是中央出于对疫情演化较谨慎的判断而采取的应对措施。“不急转弯”大概率意味着“等一等,看一看”再做决定。一方面,进入冬季,国内疫情会否出现反复存在不确定性,另一方面,海外疫情演绎也存在很大变数,会对我国进出口有怎样的影响也较难预判。而从此后的实际情况看,国内疫情确实出现了扩散,虽然因为应对有效,最终很快得到控制,但对于返乡的限制还是对经济造成了一定的影响,印证了中央谨慎判断的合理性。

而从政策来看,财政政策相对平稳,且近两年实施的提前下发地方政府新增债券额度的措施也未再采用,直到今年2月初才通知各省市于2月21日前上报专项债资金安排,观望的态度可见一斑。货币政策虽然边际上出现了反复,从“永煤违约”后的边际宽松,到今年1月底为了扭转过于宽松的预期而减少了基础货币投放,波动较大,但总体上仍是较为稳健的政策导向,春节后货币市场也趋于平稳。

而往后看,“等一等,看一看”后将发生什么?将对高层决策有重大影响。

首先,由于叠加了“限制返乡”、春节错位以及去年超低基数的影响,今年1-2月经济数据如何解读将成为一道难题,即便对于掌握信息量比我们全面的多的高层,想要精准判断经济的实际情况也会困难重重,所以我们认为,政策很难在一季度经济数据出现前出现重大转变。因此4月份的中央政治局会议将成为一个重要节点,彼时,中央对于一季度的经济状况、国内外疫情甚至中美关系的演变都将有更加精准的判断。在当前缺乏数据支撑的情况下,无法断言基本面将如何演化——在当前国内疫情已经得到控制,海外疫情明显减弱,中美关系不一定明显改观但进一步恶化的风险也较小的情况下,我们预计政策转向加大刺激的可能性极小,判断上半年债市大概率缺乏趋势性机会,甚至二季度存在政策收紧的风险。

但下半年,债市可能迎来转机,虽然“不急转弯“改变了政策持续收紧的预期,但”等一等、看一看“意味着政策对于经济的支持也没有加强,而事实上,去年下半年政策已经有所退潮,其对经济的影响也将逐步体现。

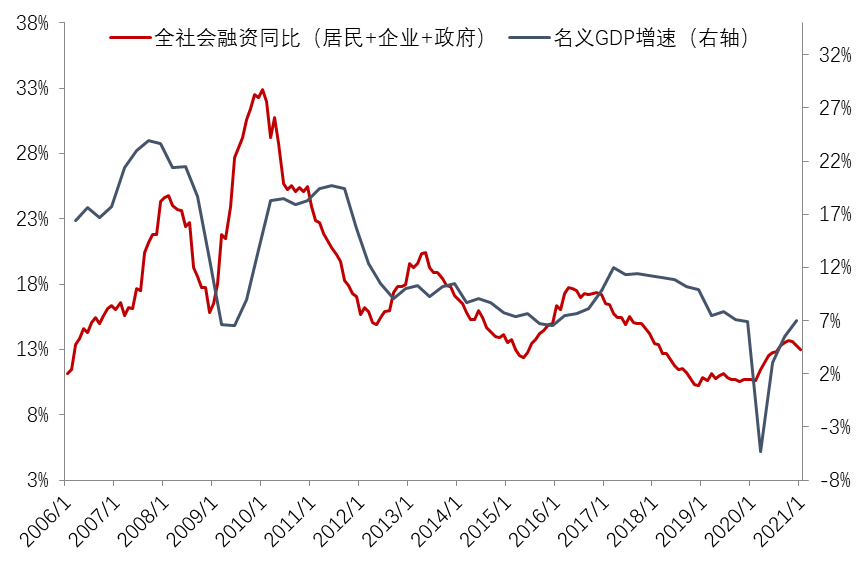

“兵马未动,粮草先行”,对于经济来说,尤其是对于投资拉动仍占有很大比重的我国来说,资金仍是驱动经济增长的最重要因素。而由于去年下半年货币政策边际上持续收紧,社融(全社会融资)的拐点已在10月份显现,虽然政策收紧的幅度不大,市场化融资(企业+居民)下行的幅度预计不会很大,但由于疫情得到有效控制,我们预期财政政策将回归正常,特别国债将不再发行,财政赤字也可能回到3%的水平,政府性基金赤字也将有所收缩,这将导致政府端融资出现明显收缩,进而拉动社融回落。持续的社融回落也将对经济产生压力,而一般经济增速滞后社融2-3个季度,这份压力可能在2-3季度显现。

注:数据来源于Wind,时间截至2021年1月31日。

而从传统的三驾马车分析框架来看,也将印证经济存在压力的观点。

投资方面,由于赤字的下降,以及能够满足专项债要求的项目越来越少,基建投资增速面临压力;房地产投资在地产商融资“三条红线“以及银行房地产贷款总量限制等诸多调控政策压制下,也难逆势走高;制造业投资在收入利润改善的助推下,上半年预计仍能保持较好增速,但在基建、地产”哑火“的情况下,下半年也将面临一定的压力。

净出口方面,海外疫情逐步控制虽然能提高部分需求,但从目前数据看,供给的恢复可能更明显,虽然不一定导致我国出口明显回落,但净出口想继续提升的难度较大,对于经济增长的贡献也将大幅削弱。

消费方面,随着返乡限制的结束,消费也将逐步恢复正常,消费上半年继续回升仍是大概率,从而对经济有支撑,但由于投资和出口都难有作为,居民收入的增长空间也就不大,消费的回升空间也会受到限制,下半年消费大概率转向平稳。

综上,不论从社融的经验角度出发,还是传统的三驾马车分析框架看,我们都认为下半年经济的压力将有所显现,债市的机会也将到来。而上半年,由于经济基本面仍有消费支撑,政策也大概率不会转向刺激,出现趋势性机会的概率较小。

风险提示:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险提示。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人不对基金投资收益做出任何承诺或保证。

免责申明:报告所引用信息和数据均来源于公开资料和合法渠道,报告中的任何观点与建议仅供阅读者参考。未经本公司事先书面许可,任何人不得将此文或其任何部分以任何形式进行派发、复制、转载或发布,或对本文内容进行任何有悖原意的删节或修改。